瑞信2022最新《全球投資回報年鑒》:多元化投資極為重要

當下,金融市場風起雲湧、變化多端,在新冠毒株進化、全球供應鏈危機、能源價格飆升、通貨膨脹、美聯儲即將開啟加息週期的背景下,投資者擔心的並不是利空因素本身,而是如何應對利空?

近日,瑞信發佈了最新的《全球投資回報年鑒》,本報告被稱為提供歷史長期回報的權威指南,著重分析了自1900年以來股票、債券、票據的長期回報;通脹率的變化;匯率變化;大類資產風險溢價;資產的未來預期回報;資產配置多樣化;35個市場的詳細統計數據等內容,囊括像兩次世界大戰這樣的地緣政治衝突、流行病、金融危機、通脹通縮及加息等各種極端風險因素。

希望投資者能以史為鑒,從歷史經驗和規律中尋找到資產配置的新視角。

2021年,通脹率飆升

通脹率可追溯到1900年的國家一共有21個。

回顧歷史數據,過去25年時間全球通貨膨脹率處於較低的水準。

-2008年到2020年,21個國家中有一半以上的國家,通脹率都在2%及以下。

-2014年到2019年,21個國家中有17個國家通脹率低於2%。

-2020年,21個國家平均通脹率只有0.42%,是1934年以來的最低值。

而2021年,在經濟復蘇、較高消費需求、供應鏈斷裂的背景下,大部分發達市場的通貨膨脹率大幅上升,21個國家平均通脹率從0.42%上升到4.4%。其中,美國的通脹率超過7%(40年來最高水準)、英國通脹率上升到5.4%(30年來最高水準)、德國通脹率上升到5.3%(40年來最高水準)。

央行和經濟學家預計,此次通脹不會像預期那樣短暫。

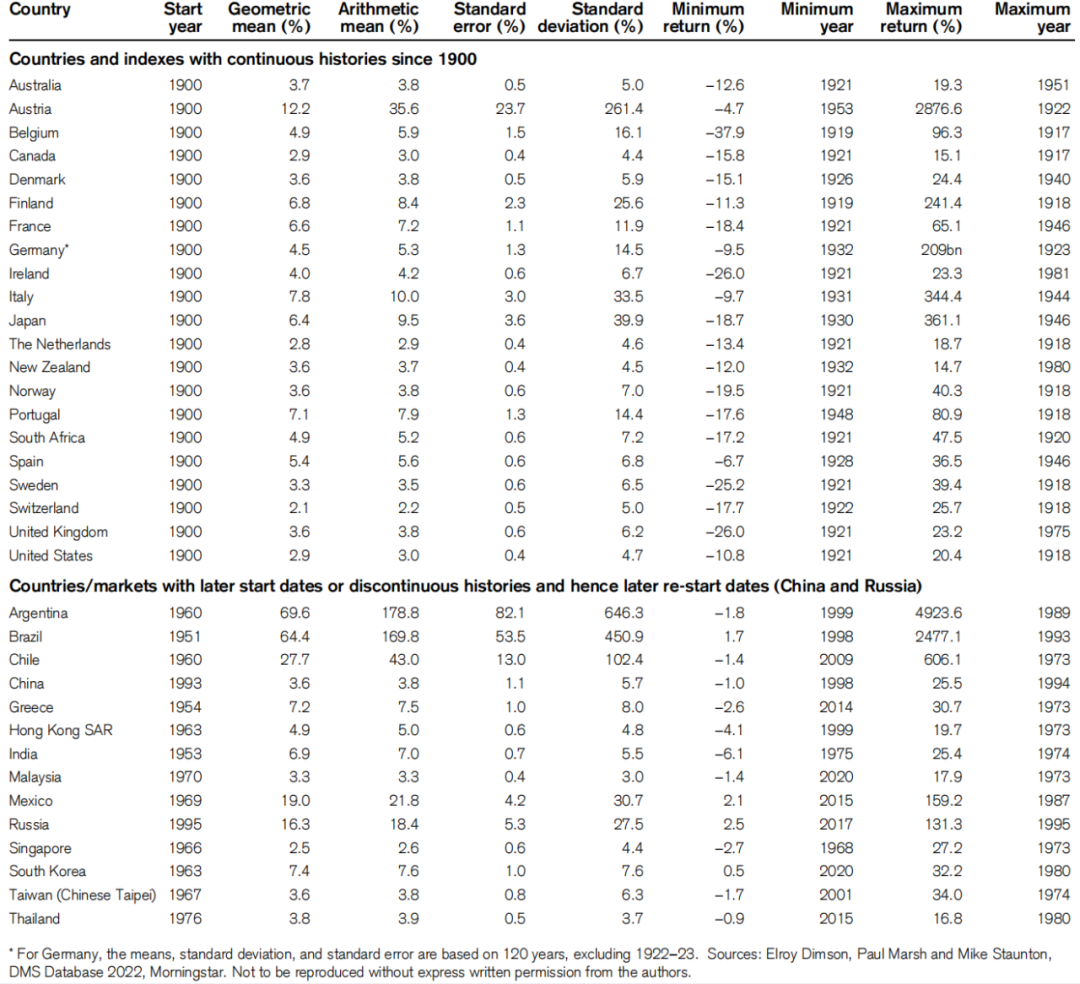

(各國通脹率數據,表格上半部分是可追溯到1900年的21個國家)

資產表現與通脹的關係

“通脹”和接下來的貨幣緊縮政策、加息政策是全球面臨的主要問題之一,以英國、韓國、巴西、俄羅斯、新西蘭為代表的國家均已在2021年提高了利率。

接下來,市場焦點主要集中在美聯儲身上(預計美聯儲在2022年將加息5至7次),因為美國加息不僅對美國產生影響,對全世界都產生重大影響。

人們對通脹、加息可能對資產回報的影響產生了明顯的疑問。

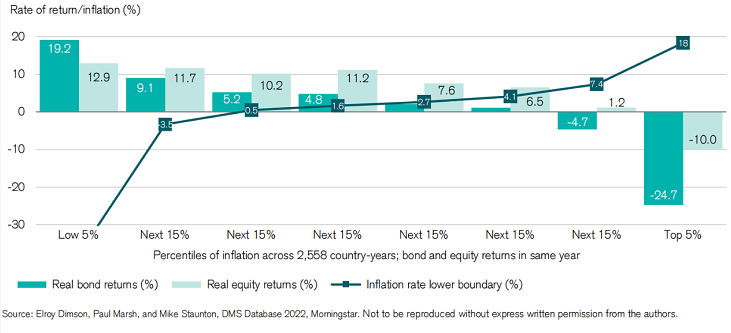

下圖為不同通貨膨脹率下的股票/債券回報率。從歷史數據來看,債券和股票實際收益與通脹呈反比。在明顯的通縮週期中(第一列),股票實際回報率為12.9%,債券實際回報率為19.2%。在明顯的通脹週期中,股票實際回報率為-10%,債券實際回報率為-24.7%。

總體而言,當通脹率處於較高水準時,股市和債券市場的實際表現相對較差(但並不是絕對情況)。

儘管如此,人們依然視股票為對抗通脹最好的工具之一,因為其長期回報可觀,足以抵消通脹帶來的價格下跌。

(1900-2021年,通脹率與債券、股票的回報)

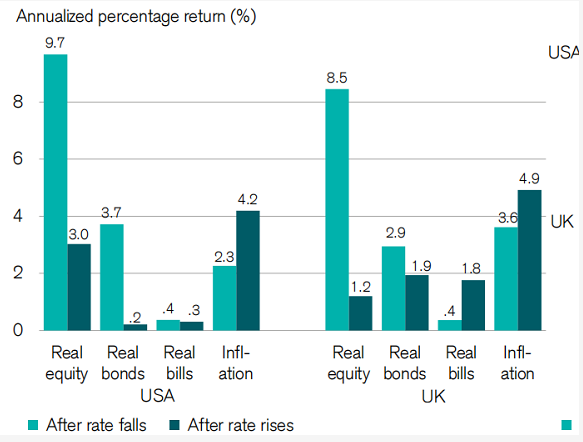

加息、寬鬆週期的資產回報

以美英為例。

加息期間,美國股市年化實際回報率為3%,美國債券的年化實際回報率為0.2%。

降息期間,美國股市年化實際回報率為9.7%,美國債券的年化實際回報率為3.7%。

加息期間,英國股市年化實際回報率1.2%,債券為1.9%。

降息期間,英國股市年化實際回報率為8.5%,債券為2.9%。但是加息和降息後,對票據的回報影響不顯著,或是說無明顯規律。

(加息前後的資產回報)

從歷史表現來看,股市、債券在加息週期的回報率遠低於降息週期。

但事實上,我們很難確定加息、降息週期中,資產表現的普適性規律。

瑞信認為投資者應該謹慎對待“加息週期和資產表現”的歷史規律,因為上文得出的結果,是基於多個不同經濟背景、跨越歷史長河的長期平均值,忽視了極端情況。

就以美國為例,在美國40%的加息週期中,股市表現都好於寬鬆週期。

在美聯儲最近兩個加息週期中(分別是2004年6月至2007年9月以及2015年12月至2019年7月),美國和全球股票和債券表現良好。

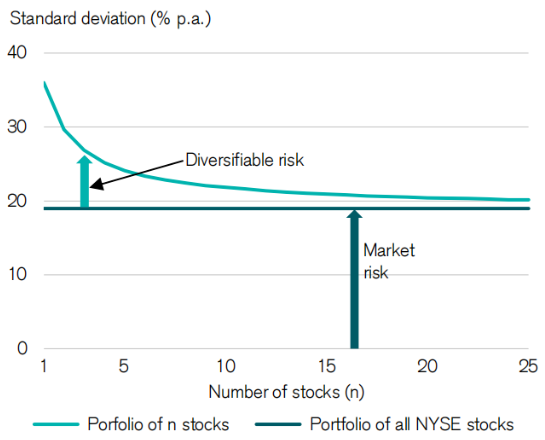

買幾十只股票,並不等於多元化投資

多元化投資可以讓投資者在降低風險的同時提高預期回報。

儘管多樣化投資建議不絕於耳,但通過研究發現,很多投資者的投資組合並沒有起到分散風險的作用。

比如很多投資者認為多元化,等於“分散”買入不同股票。隨著不同股票加入投資組合,一開始風險會迅速被分散,但隨著越來越多股票加入投資組合,風險分散變得越來越慢,甚至趨同於整體市場表現。

(投資組合及紐交所的標準差)

投資者不能通過持有“市場”來打敗市場。美國股票基金持有的平均股票數量為176只,在瑞銀看來,基金經理持有的股票數量過多,過於分散,不能為投資者帶來超額收益。

但戰勝市場、創造超額收益(阿爾法)需要專業的知識、承擔更高的風險。對於有能力創造阿爾法的投資者來說,他們不會考慮投資組合是否集中。對於沒有能力創造阿爾法的投資者來說,更穩妥的方式是“持有指數”。

在目前市場波動加劇和行業輪動的背景下,往往更利於高水準的主動型投資者跑贏大市。

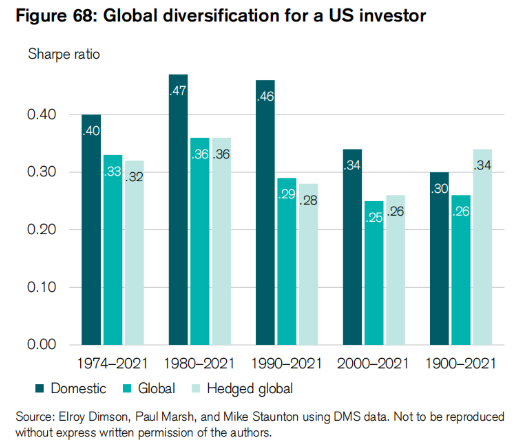

跨國資產配置的重要性

瑞信比較了五個不同時間段,“在美國內進行投資”和“在全球進行投資”的夏普比率。

過去50年間,在美國投資的夏普比率要高於全球投資的夏普比率。這意味著投資者在美國國內投資獲得的回報更豐厚。

一方面,美國(股市、債市)是全球最大的金融交易市場,具有回報率高、波動性低的特點。自1900年以來,美國股市的年化實際回報率為6.7%,是所有國家中最高的回報率。另一方面,美國市場高度多元化。

儘管如此,瑞銀建議仍然建議投資者開展全球化投資,這是因為美國是個極其特殊的例外,除美國外,其他國家的投資者“在國內投資的夏普比率”都低於“在全球投資的夏普比率”。

將資金分散在不同資產類別、不同市場中,將有助於降低投資組合風險,提高夏普比率(瑞銀並不能保證這一觀點的正確性)。與發達市場的投資者相比,新興市場的投資者可以從國際多元化中獲得更多收益。對於發達市場的投資者來說,新興市場可提供比發達市場更好的多元化前景。

跨資產類別的多樣化

投資者還可以通過投資不同資產類別來降低風險。

儘管許多投資者持有股票、債券以外的其他類型資產,但瑞信將分析重點放在了“債券及股票對投資組合多樣化的貢獻”。

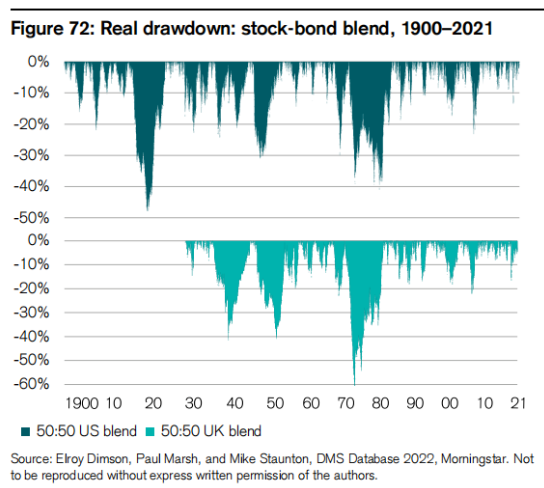

股票和債券在1900-2021期間,均出現多次超70%跌幅,但是以50:50比例配置股票和債券的投資組合,卻從未觸及過50%的跌幅。與所謂的低風險固定收益資產相比,混合投資組合的回撤週期更短。

(美國和英國以50:50配置股票/債券的真實回撤)

以經通貨膨脹調整後的當地貨幣計算,美國股市的長期年化實際回報率為6.6%(英國股市自1930年起年化實際回報為6.1%)。美國政府債券的實際回報率為2.0%(英國從1930年起年化實際回報率為2.6%)。而50:50的混合投資組合在美國的年化回報率為4.9%(在英國為4.0%)。

雖然50:50股票/債券混合投資組合的回報率低於單一投資組合,但它的波動性也較低。

標準差有助於確定資產價格與其平均價格之間的價差,當價格大幅上漲或下跌時,標準差很高,這意味著波動性很大。美國股票的標準差為19.8%(自1900年以來),英國為20.7%(1930年以來),而美國債券的標準差為10.4%,英國為12.8%。對於混合投資組合,標準差卻很低:美國為11.9%,英國為14.3%。

通過這個例子,我們可以知道“投資組合有利於降低投資風險”。投資者除了配置股票和債券之外,還應該將資金分散到更多不同類別的資產中。

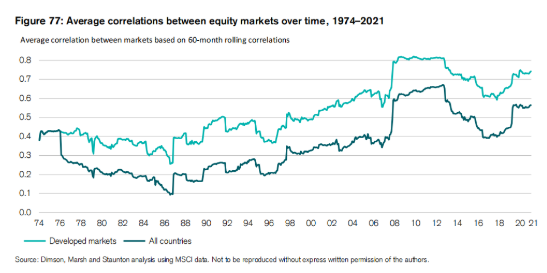

金融危機/戰爭爆發時的市場表現

在金融危機或地緣政治衝突時期,投資者擔憂“股票/國家多元化配置”的有效性。

根據歷史市場動盪期間的表現:如1974年的石油衝擊、1987年10月的墜機事件、1990年入侵科威特、1991年的海灣戰爭、1997年亞洲金融危機、1998年俄羅斯債務違約、2008年全球金融危機和新冠肺炎危機中,下圖兩條線在危機來襲時,出現明顯的上浮。尤其是全球金融危機期間,當時所有國家的平均相關性從0.38上升至0.59,是歷史最大漲幅。這表明危機爆發時,市場整體關聯性變強,意味著“股票/國家多元化配置”效果下降,但由於危機爆發對市場造成的影響較短暫,對於長期投資者來說並不那麼重要。

(1974-2021期間,發達國家及全球各國的股市平均相關性)

瑞信認為,交叉資產配置策略(cross-asset)可能更有效,結合不同類型的資產,如股票、債券、房地產或現金,以創建更靈活和廣泛多元化的投資組合。

正如當前人們面臨的烏俄地緣政治危機,大部分市場關聯性增加,全球股市集體大跌,但大宗商品、黃金、美元等資產卻呈負相關性,通過交叉資產配置策略可以分散風險,在危機中提高投資組合的防禦能力。

全球大類資產中,股票年化回報率最高

從長期來看,股票的表現最為出色。

自1900年來122年間,全球股市年化實際回報率達5.3%,債券回報率達2.0%,短期國券回報率為0.7%。

在瑞信統計的35個國家中,股票均跑贏債券和通脹率,平均每年跑贏國債4.6%,跑贏債券3.2%。

瑞信認為未來股票的風險溢價將在3.5%上下,略低於4.6%的歷史數字。以預測值計算,股票投資者仍有望在20年內實現投資翻倍。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。