穩穩的幸福:生前信託或生後信託!

在家族信託蓬勃發展之際,我們經常接到客戶的詢問:“能否設立一個遺囑信託,我去世之後把我名下的資產轉入信託,按照我的意願給子孫後代分配?”

這類客戶在生前不想喪失對財產的把控力,但又很擔心生後子女們生活被柴米油鹽所累,所以希望過世之後,能將自己的財產設立信託,給家人一份保障。

生前信託,顧名思義就是委託人在世的時候將財產交付至信託公司。生後信託則是委託人生前約定,在自己過世之後再將財產交付至信託公司,也就是我們說的遺囑信託。

遺囑信託從何而來?

其實早在2001年頒佈實施的《信託法》第十三條規定“設立遺囑信託,應當遵守繼承法關於遺囑的規定。”再之後,2020年頒佈實施的《民法典》繼承編第1133條第3款規定:“自然人可以依法設立遺囑信託。”《民法典》關於遺囑信託法律地位的明確以及繼承制度的完善,對遺囑信託發展具有積極重要的影響,為自然人通過遺囑信託解決個人與家庭財產傳承問題提供了頂層法律支撐。

遺囑信託實踐中略顯尷尬

遺囑信託兼顧遺囑和信託兩者的特徵,是通過遺囑設定的信託,也就是先有遺囑再有遺囑信託。根據《民法典》以及相應的司法解釋,遺囑需要擁有法定設置標準、程式以及兼顧考慮繼承人中的弱勢方。據最高人民法院統計,在全國審理的遺囑繼承糾紛案中,遺囑被確定無效的案件超過60%。常見的遺囑被認定無效的原由:(1)訂立遺囑的人在立遺囑時已不是完全民事行為能力人,例如意識不清醒的老人設立的遺囑;(2)遺囑內容涉及無權處分的財產;(3)遺囑違反法律或公序良俗,例如財產分給婚外第三者;(4)遺囑內容未為弱勢繼承人保留必要份額;(5)多份遺囑處分財產或內容之間相互衝突;(6)利害關係人作為見證人……

遺囑信託會因前置程式遺囑設立問題,而導致遺囑信託出現無效或部分無效的情況。加之,信託財產登記制度與信託稅收制度均未出臺,在委託人去世後若遺囑安排中未能考慮周詳,財產交付至信託公司的不確定因素會增多。

在目前階段,遺囑信託在實踐中會遇到很多瓶頸障礙,略顯尷尬。

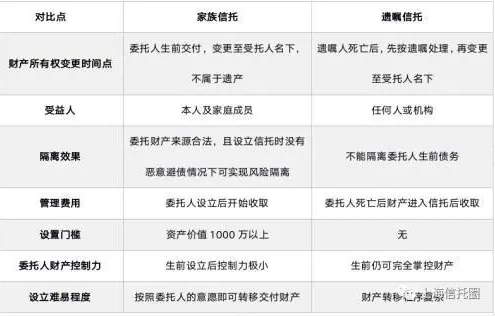

生前信託與生後信託對比

生前信託以典型的家族信託為參考,生後信託以典型的遺囑信託為參考,主要羅列不同之處:

怎麼選擇是最優解?

委託人無論是生前設立的家族信託還是生後設立的遺囑信託,其最主要的目的都是出於對家人的保護,為家人謀求一份幸福保障。若暫不考慮設立門檻、設立成本等因素,目前階段最好優先考慮設立生前信託,保障信託設立的有效性以及風險隔離效果。

但實踐中,往往需要考慮的因素比較複雜,因此最優解一定不是標準或統一的答案,需要結合自身以及家庭的情況綜合考慮。

遺囑信託在未來屬於家族信託的發展趨勢之一

高淨值客戶在生前對財產的控制欲較強以及考慮過戶成本等因素,很多是希望設立遺囑信託。根據《信託法》第十三條規定“設立遺囑信託,應當遵守繼承法關於遺囑的規定”。在實踐中,遺囑信託未有相關配套政策支持,信託公司會要求委託人嚴格按照遺囑的相關規定處理,而通過遺囑辦理財產過戶到信託存在很大不確定性。

2021年全國兩會期間,全國政協委員、中國證監會原主席肖鋼圍繞儘快修訂信託法、完善信託的基本法律制度提交了提案。而央行也答復稱,總體贊成完善信託基本法律制度、建立與家族信託相配套的基礎設施、出臺信託法司法解釋、加強監管等建議。

現階段,高淨值客戶在生前只會將小部分財產置入家族信託,而大部分財產的真正需求是希望過世後按照遺囑信託進行處理分配,因此遺囑信託未來會成為家族信託發展的趨勢之一。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。