養老到底是幾歲的事情?60?65?還是5年、10年後?

今天上了6個小時的CPD課程,其中有4小時是在講養老儲蓄的話題,因為香港本身就沒有政府養老金,所以香港市民只能依靠自己儲蓄,或者在工作時硬性供款的MPF,以及孩子長大後給的家用,來度過漫長的養老生活。

這足夠了嗎?當然不夠,現在的年輕人不讓父母貼錢買房算是不錯的,還指望每個月像交稅一樣給家用?所以很多計程車的司機,都是滿頭白髮的老人家,新來香港的遊客很多都有擔心:這個老人家開車能看清路吧?

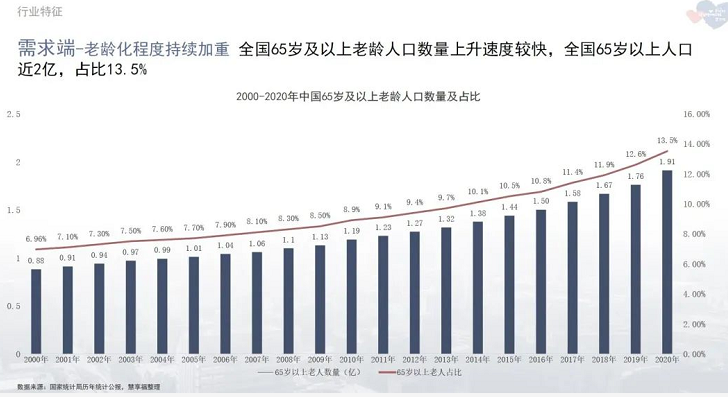

這事兒僅僅是跟香港有關嗎?當然不是,人口老齡化問題將是整個咱們中國最艱巨的難題。不但是青壯年的人口紅利消失,更麻煩的是目前的養老金制度在20年後,絕對會發生入不敷出的情況。道理很簡單,如果說現在是每4個人在交養老金,供養1個拿養老金的老年人,未來每3個人要供養2個拿養老金的老年人,社保養老金制度怎麼自行運轉下去呢?

於是,現在政府也大力推動養老儲蓄,最近中銀保監近日發佈《關於擴大養老理財產品試點範圍的通知》,自3月1日起,養老理財產品試點範圍由「四地四機構」擴展為「十地十機構」(北京、瀋陽、長春、上海、武漢、廣州、重慶、成都、青島、深圳)。

各家銀行也已經在大力推動養老理財產品。這種產品最大的特點就是:長期與穩定,5年以上的封閉期,再加上比較穩健的資產配置,應該能夠把整體回報率做得比定存更高一些,但風險也不會太大。

只有老百姓真正能夠自己把養老儲蓄的問題解決大半了,政府才能放心地慢慢解決社保養老賬戶收支平衡的問題。完全指望社保養老金來養老?恐怕會餓肚子的。

但對於大部分30多左右,事業問題,孩子也出生的人而言,養老問題似乎又太遙遠了,現在存一筆錢,要30年後才能領取,哪怕這樣的養老保險產品,都被很多人視為“詐騙”。確實,從心理學上講,我憑什麼要犧牲現在自己的享受,來成全30年後的“那個”我?

所以,以60歲、65歲退休來考慮存養老金,這事兒多半會失敗。我們要轉變思維,考慮的是:我到底什麼時候能夠自主選擇退休?是40歲?45歲?

這並不代表未來我就真的泡杯茶,去和老大爺一起下棋,而是有這樣的底氣:老子可以選擇自己想要的生活,自己想要的工作,我不會為了五鬥米折腰。

我們是不是可以為了這樣的畫面,現在就開始努力呢?

為此,我們選擇理財產品時,要關注的是:這個計畫從哪一年開始,可以給我產生多少被動收入呢?

如果我現在每個月正常開支是1萬,一年就是12萬,這份理財計畫未來能夠每年能夠給我產生2萬的可提取盈利,那麼我現在是不是已經實現退休目標 2/12,也就是1/6了?

一年能夠有2萬可提取盈利,需要多少本金呢?如果我們按照正常5%回報來計算的話,大約40萬本金,每年就能夠產生2萬盈利。

如果我們需要一年12萬,那麼我們的儲蓄目標,就是240萬。這個數字是不是很誇張呢?如果你覺得“是很誇張”,那麼我建議你去豆瓣找一下“喪心病狂攢錢小組”,那裏很多95後都已經靠自己節儉儲蓄,存到了超過100萬的儲蓄額。

養老儲蓄,非常重要。但是,我們不要為了30年後而儲蓄,我們要為了現在積累被動收入而儲蓄。法定退休年齡不是我們退休的時間點,我們要能夠自由決定退休時間,哪怕退而不休都是一種選擇,但那絕對不是因為錢而被迫的選擇。

5年、10年後就能選擇“主動養老”,這才是我們養老儲蓄的目標!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。