3月1日起,國家開始“退錢”啦!如何計算?超全攻略來了!

2022年3月1日至6月30日,廣大納稅人迎來2021年度個人所得稅綜合所得年度匯算。

為維護納稅人合法權益,幫助納稅人順利規範完成2021年度個人所得稅綜合所得匯算清繳(以下簡稱年度匯算),稅務總局近日發佈《關於辦理2021年度個人所得稅綜合所得匯算清繳事項的公告》(國家稅務總局公告2022年第1號,以下簡稱《公告》),明確相關辦理事項。

什麼是年度匯算?

據國家稅務總局相關負責人介紹,年度匯算指的是年度終了後,納稅人匯總工資薪金、勞務報酬、稿酬、特許權使用費等四項綜合所得的全年收入額,減去全年的費用和扣除,得出應納稅所得額並按照綜合所得年度稅率表,計算全年應納個人所得稅,再減去年度內已經預繳的稅款,向稅務機關辦理年度納稅申報並結清應退或應補稅款的過程。

具體計算公式如下:

應退或應補稅額=[(綜合所得收入額-60000元-“三險一金”等專項扣除-子女教育等專項附加扣除-依法確定的其他扣除-符合條件的公益慈善事業捐贈)×適用稅率-速算扣除數]-已預繳稅額

簡言之,就是在平時已預繳稅款的基礎上“查遺補漏,匯總收支,按年算賬,多退少補”。

哪些人不需要辦理年度匯算?哪些人需要辦理年度匯算?

一般來講,只要納稅人平時已預繳稅額與年度應納稅額不一致,都需要辦理年度匯算。

納稅人在納稅年度內已依法預繳個人所得稅且符合下列4種情形之一的,無需辦理年度匯算:年度匯算需補稅但綜合所得收入全年不超過12萬元的;年度匯算需補稅金額不超過400元的;已預繳稅額與年度匯算應納稅額一致的;符合年度匯算退稅條件但不申請退稅的。

依據個人所得稅法,《公告》第三條明確了需要辦理年度匯算的情形,分為退稅、補稅兩類。

一類是預繳稅額高於應納稅額,需要申請退稅的納稅人。實踐中有一些比較典型的情形,將產生或者可能產生退稅,主要如下:納稅年度綜合所得年收入額不足6萬元,但平時預繳過個人所得稅的;納稅年度有符合享受條件的專項附加扣除,但預繳稅款時沒有申報扣除的;因年中就業、退職或者部分月份沒有收入等原因,減除費用6萬元、“三險一金”等專項扣除、子女教育等專項附加扣除、企業(職業)年金以及商業健康保險、稅收遞延型養老保險等扣除不充分的;沒有任職受雇單位,僅取得勞務報酬、稿酬、特許權使用費所得,需要通過年度匯算辦理各種稅前扣除的;納稅人取得勞務報酬、稿酬、特許權使用費所得,年度中間適用的預扣預繳率高於全年綜合所得年適用稅率的;預繳稅款時,未申報享受或者未足額享受綜合所得稅收優惠的,如殘疾人減征個人所得稅優惠等;有符合條件的公益慈善事業捐贈支出,但預繳稅款時未辦理扣除的,等等。

另一類則是預繳稅額小於應納稅額,應當補稅的納稅人。實踐中有一些常見情形,將導致年度匯算時需要或可能需要補稅,主要如下:在兩個以上單位任職受雇並領取工資薪金,預繳稅款時重複扣除了減除費用(5000元/月);除工資薪金外,納稅人還有勞務報酬、稿酬、特許權使用費所得,各項綜合所得的收入加總後,導致適用綜合所得年稅率高於預扣預繳率;等等。

納稅人可自主選擇哪些辦理方式?

《公告》第六條明確了辦理年度匯算的三種方式:自己辦,即納稅人自行辦理;單位辦,即請任職受雇單位辦理;請人辦,即委託涉稅專業服務機構或其他單位及個人辦理。

年度匯算的時間範圍是什麼?納稅人何時可以預約辦稅?

2021年度匯算的時間為2022年3月1日至6月30日,期間跨度4個月,全天候24小時隨時辦理。

納稅人如需在3月1日至3月15日之間辦理年度匯算,可在2月16日至3月15日每天的早6點至晚22點登錄手機個人所得稅APP進行預約。

也可以不預約,3月16日後直接登錄手機個人所得稅APP或網頁端辦理匯算申報即可。如納稅人確有緊急情況,又沒有預約到合適日期,也可以到主管稅務機關辦稅服務廳直接辦理。

對於不遵從的納稅人,稅務部門今年會有哪些管理性措施?

對於年度匯算需補稅的納稅人,如在年度匯算期結束後未申報並補繳稅款,稅務部門將依法加收滯納金,並在其《個人所得稅納稅記錄》中予以標注。對於涉稅金額較大的,稅務部門將進行提示提醒,對提醒後未改正或者改正不到位的進行督促整改,對仍不改正或者改正不到位的進行約談警示,約談警示後仍不配合整改的依法立案稽查,對立案案件選擇部分情節嚴重、影響惡劣的進行公開曝光。

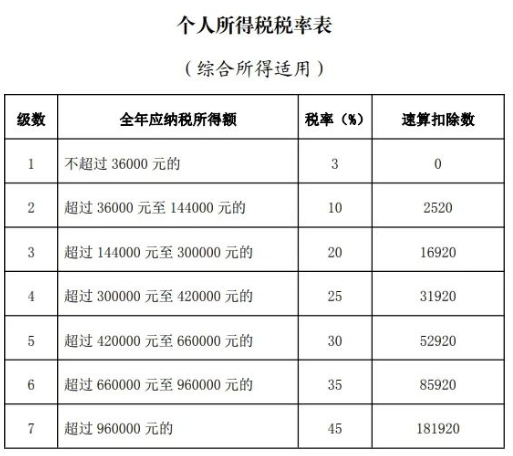

個稅綜合所得包括哪些專案?適用稅率是多少?

一、綜合類

1. 哪些所得專案是綜合所得?

答:綜合所得具體包括工資薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得。居民個人取得綜合所得需要年度匯算的,應於次年3月1日至6月30日辦理年度匯算。

2. 綜合所得適用的稅率是什麼?

答:綜合所得,適用百分之三至百分之四十五的超額累進稅率。

3. 居民個人的綜合所得應納稅所得額如何確定?

答:居民個人的綜合所得,以每一納稅年度的收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除後的餘額,為應納稅所得額。

舉例:居民個人蘭蘭2021年共取得工資144000元,取得勞務報酬20000元,取得稿酬5000元,轉讓專利使用權取得收入20000元,符合條件的專項扣除和專項附加扣除共計62400元。

綜合所得年收入額=144000+20000×(1-20%)+5000×(1-20%)×70%+20000×(1-20%)=178800(元)

年應納稅所得額=178800-60000-62400=56400(元)

4. 年度匯算時,勞務報酬、稿酬、特許權使用費所得如何計算收入額?

答:勞務報酬所得、稿酬所得、特許權使用費所得以收入減除百分之二十的費用後的餘額為收入額。稿酬所得的收入額減按百分之七十計算。

舉例:居民個人小趙2021年取得工資收入80000元、勞務報酬收入50000元、特許權使用費收入100000元、稿酬收入40000元,請計算小趙2021年綜合所得收入額是多少?

綜合所得年收入額=80000+50000×(1-20%)+100000×(1-20%)+40000×(1-20%)×70%=222400(元)

二、 工資薪金

5. 什麼是工資薪金所得?

答:個人因任職或者受雇取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關的其他所得,為工資、薪金所得。

6.自行申報全年一次性獎金個人所得稅時,如何繳納個人所得稅?是否可以選擇併入綜合所得或不併入綜合所得計稅?

答:居民個人取得全年一次性獎金,符合《國家稅務總局關於調整個人取得全年一次性獎金等計算徵收個人所得稅方法問題的通知》(國稅發〔2005〕9號)規定的,在2023年12月31日前,可以選擇不併入當年綜合所得,以全年一次性獎金收入除以12個月得到的數額,按照按月換算後的綜合所得稅率表,確定適用稅率和速算扣除數,單獨計算納稅。計算公式為:

應納稅額=全年一次性獎金收入×月度適用稅率-速算扣除數

居民個人取得全年一次性獎金,也可以選擇併入當年綜合所得計算納稅。

舉例:居民個人小劉2021年1月從單位取得2020年度全年績效獎金48000元,2021年全年工資120000元,不考慮三險一金,無其他所得收入,專項附加扣除12000元。如何計繳個人所得稅?

(1)如選擇全年一次性獎金48000元單獨計稅:

確定適用稅率和速算扣除數:48000÷12=4000(元)

適用稅率10%,速算扣除數210。

全年一次性獎金應納個人所得稅=48000×10%-210=4590(元)

綜合所得應納個人所得稅=(120000-60000-12000)×10%-2520=2280(元)

全年應納個人所得稅:4590+2280=6870(元)

(2)如選擇全年一次性獎金48000元併入綜合所得計算納稅:

全年應納個人所得稅:(120000+48000-60000-12000)×10%-2520=7080(元)

7.演員參與本單位組織的演出取得的報酬是否屬於工資薪金?

答:對電影製片廠導演、演職人員參加本單位的影視拍攝所取得的報酬,屬於工資薪金,應按“工資、薪金所得”應稅專案計征個人所得稅。

8.單位以誤餐補助名義發給職工的補貼、津貼,是否屬於工資薪金?

答:按規定不徵稅的誤餐補助,是指按財政部門規定,個人因公在城區、郊區工作,不能在工作單位或返回就餐,確實需要在外就餐的,根據實際誤餐頓數,按規定的標準領取的誤餐費。除上述情形外,單位以誤餐補助名義發給職工的補貼、津貼,屬於工資薪金,應當併入當月工資、薪金所得計征個人所得稅。

9. 個人擔任公司董事監事取得的收入是否屬於工資薪金?

答:個人擔任公司董事、監事,且不在公司任職、受雇取得的董事費、監事費,屬於勞務報酬,應按“勞務報酬所得”專案徵收個人所得稅;個人在公司(包括關聯公司)任職、受雇,同時兼任董事、監事的,屬於工資薪金,應將董事費、監事費與個人工資收入合併,統一按“工資、薪金所得”專案計征個人所得稅。

10.單位為職工個人購買商業健康保險是否屬於工資薪金?

答:單位統一為員工購買符合規定的稅收優惠型商業健康保險產品的支出,應計入員工個人工資薪金,視同個人購買,允許在當年(月)計算應納稅所得額時予以稅前扣除,扣除限額為2400元/年(200元/月)。

11. 超比例繳付的“三險一金”是否要併入當期工資薪金計算繳納個人所得稅?

答:單位超過規定比例和標準為個人繳付“三險一金”的,超過部分應併入個人當期的工資、薪金收入,計征個人所得稅。

12. 與單位解除勞動關係取得的一次性補償收入如何計稅?要併入綜合所得嗎?

答:個人與用人單位解除勞動關係取得一次性補償收入(包括用人單位發放的經濟補償金、生活補助費和其他補助費),在當地上年職工平均工資3倍數額以內的部分,免征個人所得稅;超過3倍數額的部分,不併入當年綜合所得,單獨適用綜合所得稅率表,計算納稅。

13. 提前退休一次性收入個人所得稅如何計算?需要進行年度匯算嗎?

答:個人辦理提前退休手續而取得的一次性補貼收入,應按照辦理提前退休手續至法定離退休年齡之間實際年度數平均分攤,確定適用稅率和速算扣除數,單獨適用綜合所得稅率表,計算納稅,不需併入綜合所得進行年度匯算。計算公式:

應納稅額={〔(一次性補貼收入÷辦理提前退休手續至法定退休年齡的實際年度數)-費用扣除標準〕×適用稅率-速算扣除數}×辦理提前退休手續至法定退休年齡的實際年度數

14.個人取得股票期權、股票增值權、限制性股票、股權獎勵等股權激勵,如何計算繳納個人所得稅?是否併入綜合所得?

答:居民個人取得股票期權、股票增值權、限制性股票、股權獎勵等股權激勵(以下簡稱股權激勵),符合有關規定條件的,在2022年12月31日前,不併入當年綜合所得,全額單獨適用綜合所得稅率表。一個納稅年度內取得兩次以上(含兩次)股權激勵的,應按規定合併計算納稅。計算公式為:

應納稅額=股權激勵收入×年度適用稅率-速算扣除數

三、 勞務報酬

15. 什麼是勞務報酬所得?

答:個人從事勞務取得的所得,包括從事設計、裝潢、安裝、製圖、化驗、測試、醫療、法律、會計、諮詢、講學、翻譯、審稿、書畫、雕刻、影視、錄音、錄影、演出、表演、廣告、展覽、技術服務、介紹服務、經紀服務、代辦服務以及其他勞務取得的所得,為勞務報酬所得。

16.單位以免費旅遊方式對非本單位員工的行銷人員進行獎勵的,怎麼計算繳納個人所得稅?需要併入綜合所得進行年度匯算嗎?

答:應作為當期勞務收入,按照“勞務報酬所得”專案徵收個人所得稅,需要併入綜合所得進行年度匯算。

17. 保險代理人取得傭金收入應如何計稅?需併入綜合所得進行年度匯算嗎?

答:保險代理人與保險行銷員屬於同一類人員。保險代理人取得的傭金收入,屬於勞務報酬所得,以不含增值稅的收入減除20%的費用後的餘額為收入額,收入額減去展業成本以及附加稅費後,併入當年綜合所得,計算繳納個人所得稅。保險行銷員、證券經紀人展業成本按照收入額的25%計算。

舉例:居民個人小李是某保險公司行銷員,2021年1月取得保險行銷傭金收入20600元,該保險公司接受稅務機關委託代徵稅款,向個人保險代理人支付傭金費用後,代個人保險代理人統一向主管稅務機關申請匯總代開增值稅普通發票。保險公司應代扣小李2021年1月份的個人所得稅多少元?

月收入低於10萬元,免征增值稅,應代扣小李2021年1月份的個人所得稅=[20600×(1-20%)×(1-25%)-5000]×3%=220.8元

四、 稿酬

18. 什麼是稿酬所得?

答:個人因其作品以圖書、報刊等形式出版、發表而取得的所得,為稿酬所得。

19. 個人通過出版社出版小說取得的收入應如何計稅?需要進行年度匯算嗎?

答:個人通過出版社出版小說取得的收入,按照“稿酬所得”專案計繳個人所得稅,併入綜合所得進行年度匯算。

舉例:2021年8月份某出版社要出版作家的一本小說,由作家提供書稿,出版社支付給作者2.5萬元。2021年8月份出版社應預扣作者個人所得稅=25000×(1-20%)×70%×20%=2800(元)。年度終了後,作者取得的該筆稿酬按照14000元(25000×(1-20%)×70%)的收入額與當年本人取得的其他綜合所得合併後辦理年度匯算。

20. 個人的書畫作品、攝影作品在雜誌上發表取得的所得,應如何計稅?需要併入綜合所得進行年度匯算嗎?

答:個人的書畫作品、攝影作品在雜誌上發表取得的所得,應按“稿酬所得”專案計繳個人所得稅,併入綜合所得進行年度匯算。

五、 特許權使用費

21. 什麼是特許權使用費所得?

答:特許權使用費所得,是指個人提供專利權、商標權、著作權、非專利技術以及其他特許權的使用權取得的所得;提供著作權的使用權取得的所得,不包括稿酬所得。

22. 個人獲得的專利賠償款應按什麼專案計算繳納個人所得稅?

答:專利賠償款應按“特許權使用費所得”專案計繳個人所得稅,併入綜合所得進行年度匯算。

23. 個人將小說手稿進行拍賣取得所得,應按什麼專案計算繳納個人所得稅?

答:作者將自己的文字作品手稿原件或影本拍賣取得的所得,按照“特許權使用費所得”專案繳納個人所得稅,併入綜合所得進行年度匯算。

24. 編劇取得的劇本使用費,按稿酬所得徵稅還是按特許權使用費專案計算繳納個人所得稅?

答:對於劇本作者從電影、電視劇的製作單位取得的劇本使用費,應按“特許權使用費所得”專案計征個人所得稅,併入綜合所得進行年度匯算。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。