《契稅法》:夫妻過戶、子女繼承房產等6種情形免征契稅

《中華人民共和國契稅法》(以下簡稱“《契稅法》”)自2021年9月1日起施行,《中華人民共和國契稅暫行條例》(以下簡稱“《暫行條例》”)同時廢止。契稅的稅率是否真的提高了?《契稅法》與《暫行條例》相比,哪些規定變了,哪些沒變?別著急,我們已幫你整理好了↓↓↓

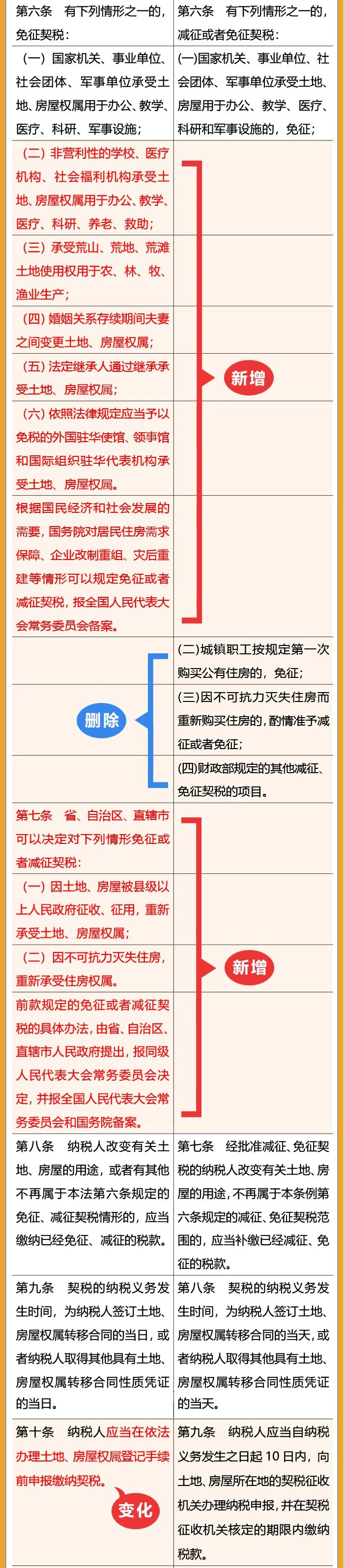

一、法定稅率並未改變

《契稅法》維持了《暫行條例》規定的3%~5%稅率,並未上調,只是根據稅收法定原則,對適用稅率的確定程式進行了調整:由省級人民政府確定改為省級人民政府提出並報同級人大常委會決定,再按規定備案。

二、徵稅範圍略有調整

《契稅法》規定的徵稅範圍略有調整,最主要的是將“集體經營性建設用地出讓”納入徵稅範圍。

三、優惠對象有所擴大

《契稅法》在原有優惠基礎上,增加了對部分非營利機構免征契稅的規定。同時,《契稅法》明確,婚姻關係存續期間夫妻之間變更土地、房屋權屬,法定繼承人通過繼承承受土地、房屋權屬可以享受免繳契稅優惠。

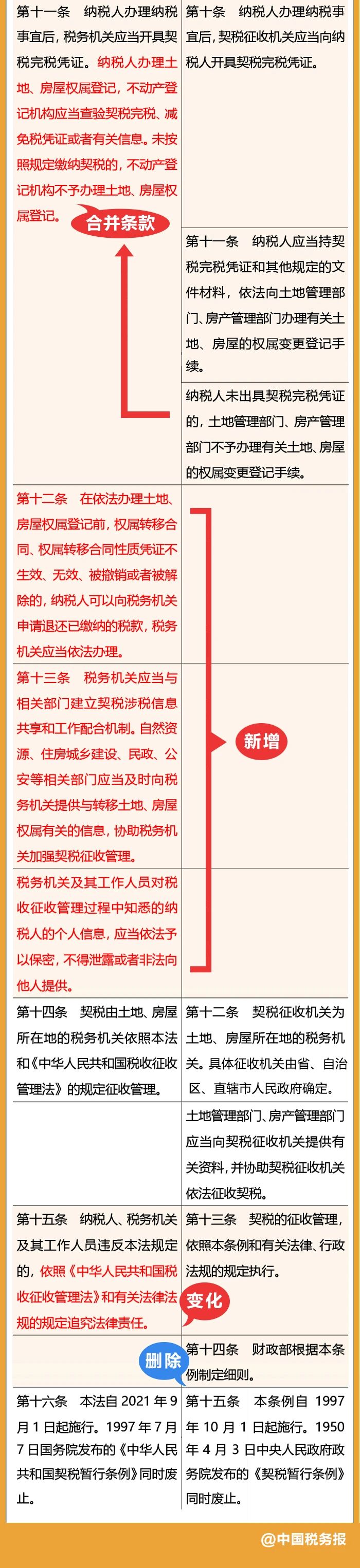

四、申報繳稅更加便利

《契稅法》將申報期限和納稅期限合二為一,納稅人在辦理土地、房屋權屬登記手續前,可一次性完成申報繳稅。

五、納稅人權益更有保障

《契稅法》還明確了退稅情形、強化了涉稅資訊保密,這是充分保護納稅人權益的重要體現。

具体变化详情请看下表:

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。