國人繼承成本認知盲區:繼承權公證費用高啟

最近,我們接待了一位女客戶,女客戶帶來了一個非常困惑她的問題:大陸不是沒有遺產稅嗎?為什麼我繼承先生的遺產要交幾十萬元的費用?

這位李女士和孫先生是大學同學,畢業後共同創業。早年先生為了開拓業務奔波勞碌,好不容易把公司做成行業領頭羊,卻在去年體檢中查出肝癌。孫先生在治療期間,在朋友建議下訂立了一份遺囑,把股權、房產、存款的大部分都留給了李女士和兩個子女。去年年底,孫先生醫治無效病故。李女士非常悲傷,直到今年二月底才強打精神,準備把房產、股權、銀行存款按照先生的遺囑變更到自己和兒子名下。沒想到,她接連遇到了兩個“攔路虎”——銀行、工商局、住建委都要求她提供關於先生遺產繼承確權的“繼承權公證書”,否則無法辦理遺產變更登記;而她去公證處辦理這份公證時,卻發現要提交大量法律檔並且公證費用不菲:預估公證費幾十萬元!

李女士非常不解,反復問:

這份遺囑不是做過公證了嗎,為啥還要做公證?

沒有這份“繼承權公證書”就無法過戶財產嗎?

一份遺囑公證幾百元費用,為啥到了繼承權公證就收費這麼高呢?

李女士的問題其實很典型:家庭成員過世後,遺產(房產、股權、銀行存款等)繼承過戶需要完成必備手續和一定的繼承成本。這類問題幾乎是所有富裕家庭都會面臨的,在此薛京律師一併做個總結。

一、遺囑公證與繼承權公證不同,繼承權公證與遺囑無關

很多客戶容易將遺囑公證與繼承權公證混為一談。實際上,遺囑公證與繼承權公證是兩個完全不同的公證類型。

遺囑人立遺囑僅能表明其生前對其去世後遺產該如何分配進行安排,是其本人生前處分其遺產的書面證據。立遺囑人去世後,繼承人要獲得遺產所有權,不僅僅是有遺囑就可以了,還涉及財產的分配與過戶。而過戶遺產,包括股權、房產、銀行帳戶所有權的變更,都涉及遺囑效力的實質審查,對於銀行、工商局等財產登記機構來說,它們既沒有專業能力也沒有精力進行實質審查。因此,需要有專業、權威、中立的機構對繼承權進行實質審查——無論是否有遺囑,只要涉及遺產過戶,都要有一個繼承權實質審查的“前置環節”。而這個繼承權實質審查,目前要麼經人民法院審理判決認定,要麼由公證處對於繼承人的繼承權進行證明,即繼承權公證。就是說,自然人死亡,繼承人要想完成遺產的過戶登記,需要給登記機構提交一份自己有繼承權的證明檔:要麼是生效判決要麼是繼承權公證書。

這就是為什麼李女士不能僅憑公證遺囑辦理遺產過戶的原因——缺乏確權的證明檔。需要再次強調的是,不管被繼承人生前是否有遺囑,只要自然人死亡且有登記類財產,後人都繞不過“繼承權公證”這個環節。

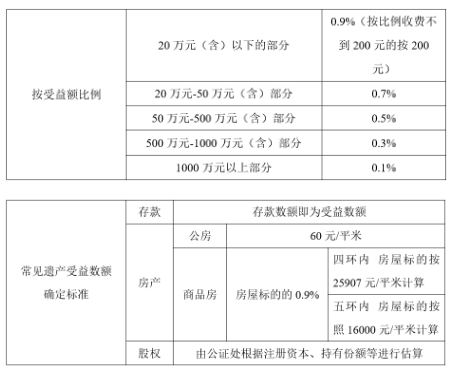

二、繼承權公證的費用遠遠高於遺囑公證

遺囑公證按件收費,費用一般是300-400元,繼承權公證的費用是按遺產標的按規定比例收費。李女士之所以繳納的繼承權公證費高達幾十萬元,是遺產價值比較高,收費自然也高。兩者費用差別如此巨大,究其原因在於辦理遺囑公證和辦理繼承權公證需要公證員做的工作不同,繼承權公證的工作難度和風險更大。遺囑公證主要是審查遺囑人的身份及意思表示是否真實、有無受脅迫或者受欺騙等情況,並對當事人的身份、處分的財產是否是個人財產進行審查,只需要確保這份遺囑在當下是合法有效的。而繼承權公證則需要公證員通過調查被繼承人究竟有哪些法定繼承人、這些繼承人對遺囑是否有異議,是否有其他遺囑等情況,來確定該份遺囑的確是最終有效的遺囑。因此,繼承權公證的工作難度和風險是大於遺囑公證的。

(以下是北京市某公證處繼承權公證收費標準,以供參考)

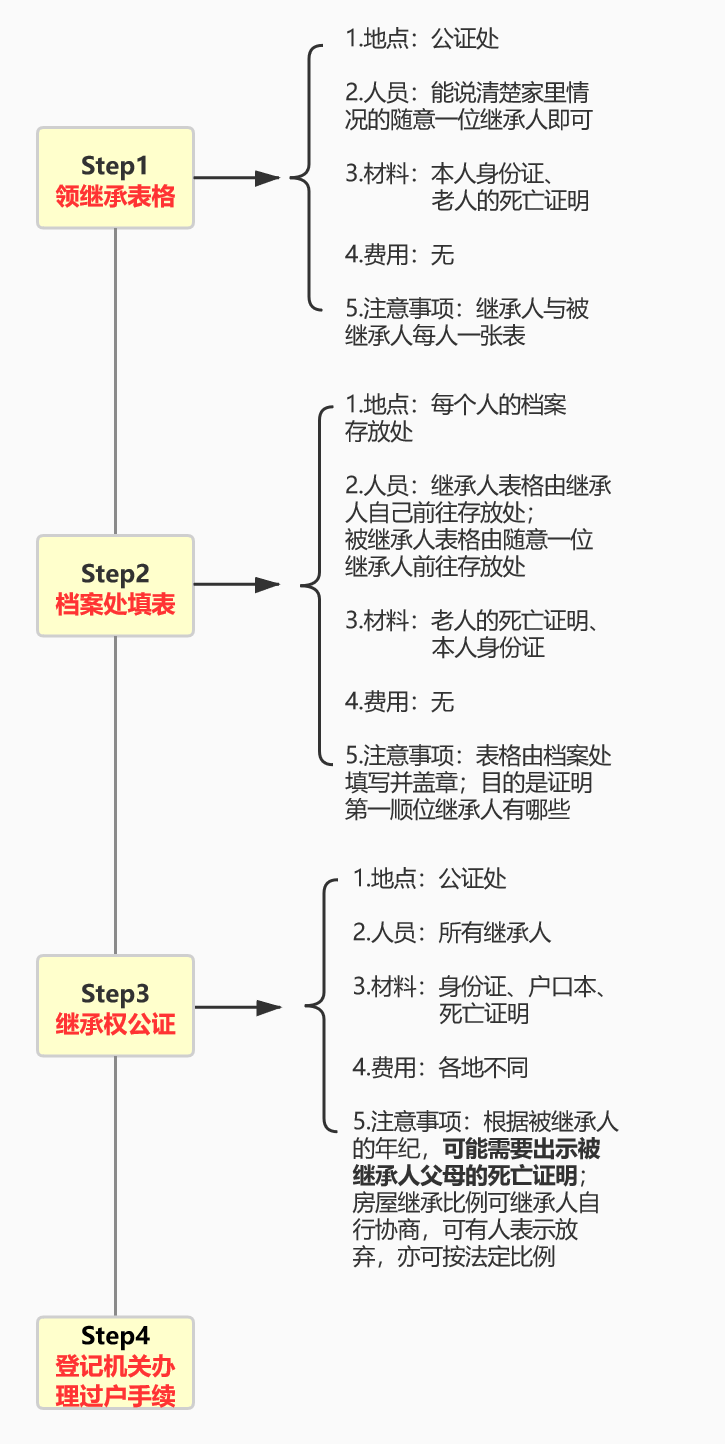

三、繼承人辦理繼承權公證的流程

在我國,繼承有兩種形式,法定繼承和遺囑繼承。與此相應,繼承權公證也分為法定繼承權公證與遺囑繼承權公證。這兩類公證的流程大體相同,下麵以法定繼承權公證為例進行梳理。

值得注意的是,遺囑繼承權公證與法定繼承權公證流程的區別:

1.材料不同之處:遺囑繼承人需要提供被繼承人生前所立的有效遺囑;有遺囑執行人的,提供執行人的身份證件及影本。

2.程式不同之處:公證處需核實其他繼承人手中是否還有遺囑,在確定遺囑真實、有效之後才可辦理繼承權公證。

四、律師建議

繼承權公證的繁瑣程式與相對高昂的費用,往往使得繼承人在遭受親人過世打擊下,還要面臨難以理解又專業複雜的事務與費用。但是有些事務若提前進行規劃,就可以避免未來複雜的程式與高昂的費用。對此,薛京律師提出以下建議:

(一)有些事提前知道與做到,可以大大降低傳承成本

以本案為例,孫先生只是想到了訂立遺囑,但是對於傳承的各個環節並不理解,由於認知盲區,導致直接忽略了傳承成本——公證費用。如果當時諮詢了經驗豐富的財富管理律師,其完全可以選擇在生前完成股權、房產、銀行存款的所有權變更,這樣既沒有個人所得稅成本(夫妻過戶不徵稅),也沒有未來的公證費用問題。孫先生還可以在最後的日子裏設立家族信託,用家族資金設立信託,約定信託分配條款。當他過世後,信託繼續“自動巡航”按合同分配給妻兒,不需要進行銀行帳戶變更,自然也不需要按照存款金額計收公證費用。

很多高淨值客戶,在自己的專業領域上揮斥方遒時,往往會自信地認為一切盡在掌握中,容易忽視財產傳承提前規劃的重要性。提前規劃傳承方案的意義並不是單純地為了避免繼承人為爭奪遺產而反目成仇,還在於當高淨值客戶對其傳承方案進行提前規劃時,可以面向未來,簡化傳承程式、降低金錢與時間成本。

(二)建議委託律師協助辦理繼承權公證等繼承事務

財富傳承的方案有很多,包括法定繼承、遺囑繼承,還會有很多複雜的法律問題,如遺囑信託與遺產管理人等。每種傳承方式也都要經過諸如繼承權公證等複雜的程式。因此,在進行財富傳承時,家族可以在繼承發生後聘請專業私人律師來協助繼承人辦理繼承權公證、遺產清理過戶等法律程式。甚至,還有更專業的建議可以簡化程式。比如,在法定繼承存在多位繼承人,且對遺產繼承方案無法達成合意時,繼承權公證無法完成時,律師作為中立第三人,可以起到調解各方以達到內部關於繼承份額的共識,推進繼承權公證的順利出具。

其實,李女士不一定非要進行繼承權公證。本案如果通過訴訟,拿到關於遺囑效力和繼承權的判決,李女士和其他繼承人可以憑生效判決辦理過戶手續,無需經過公證即可過戶遺產,自然公證費用不需要交。當然,訴訟本身還有訴訟與代理費用,需要權衡考慮。

(三)財富傳承需要整體規劃思維與傳承智慧

很多時候,大家都認為拿到一份遺囑就萬事大吉了,但是往往會忽略遺囑生效時還會有繁瑣的程式以及其他風險。會出現這樣的情況,是因為一般人包括部分非財富管理專業的律師,不具備財富傳承整體規劃的思維。因此,為了更為平穩、高效、合理地規劃財富傳承方案,建議高淨值人士儘早聘請財富管理專業律師,在律師的協助下根據自身資產現狀、家族繼承人的情況、傳承意願,選擇最合適的傳承工具,制定家族財富傳承總體規劃,以最大程度體現高淨值人士的傳承意願和智慧。

比如,本案中孫先生僅僅用遺囑來安排這麼大盤子的傳承,在我們看來是單薄和一刀切的,很多個性化傳承是無法在單一的工具下完成系統安排。在筆者看來,這份遺囑缺乏一個附件:立遺囑人所有資產的線索清單(便於遺囑生效後清理、不遺漏遺產),缺乏一個關鍵的角色:遺囑執行人/遺產管理人。孫先生過世後,李女士對於龐大複雜的遺產繼承毫無頭緒、心力交瘁,其實孫先生完全可以在遺囑中預先指定最信任最有才幹的人擔任遺產管理人。尤其是多繼承人利益並不完全一致的家庭,提前指定遺產管理人可以大大降低未來傳承的情感、利益的阻力,也是家族財富創造者面對未來的智慧體現。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。