《民法典擔保解釋》上市公司對外擔保:公告之困

2020年12月31日,最高人民法院發佈了《最高人民法院關於適用〈中華人民共和國民法典〉有關擔保制度的解釋》(以下簡稱“《擔保制度解釋》”)。該解釋是最高院在清理以往與擔保有關的司法解釋的基礎上,結合《民法典》有關擔保制度的規定重新制定的司法解釋。本文擬從實務角度對《擔保制度解釋》中與上市公司對外擔保有關的新增規定簡要評述,以期交流觀點、有益討論。

一.新法速覽:上市公司對外擔保新增內容介紹

關於上市公司對外擔保是否應當區別於非上市公司對外擔保另行規定的問題,實踐中一直存在爭議。一種觀點認為,就《公司法》第16條規定的擔保而言,沒有區分上市公司和非上市公司,所有公司統一適用,因而對上市公司不應該有特殊的規則。另一種觀點則認為,上市公司屬於公眾公司,上市公司對外擔保會影響到股東和潛在股東的利益,如果其違規擔保,會影響到證券市場的健康發展,因此,有必要作出單獨規定。

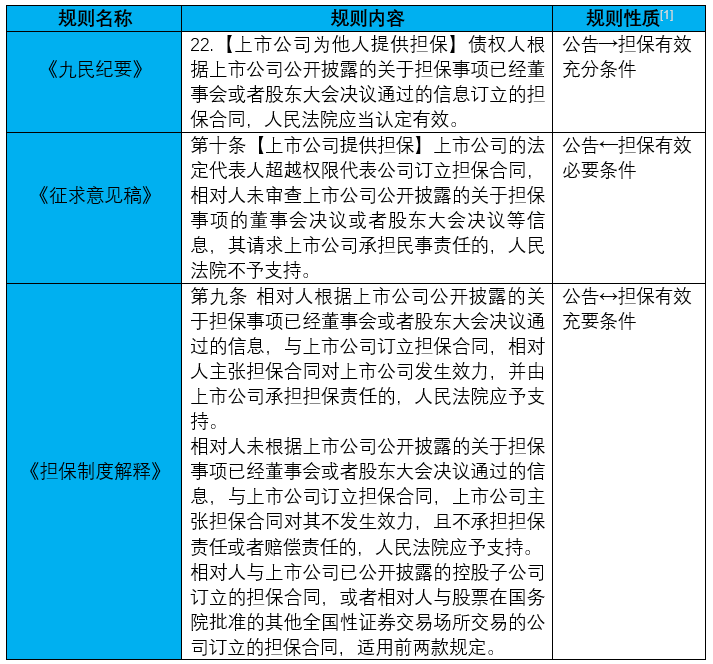

《九民紀要》是最高院首次對該問題做出回應。最高院認為,根據《證券法》、《上市公司資訊披露管理辦法》及上交所、深交所有關上市公司股票交易的規則,上市公司只要進行合規擔保,都會進行公告。因此,紀要規定,相對人根據上市公司公開披露的關於擔保事項已經董事會或者股東大會決議通過的資訊簽訂的擔保合同,應當認定有效。《徵求意見稿》則更進一步,由“正說”變為“反說”,對上市公司擔保相對人善意的判斷標準變得更為嚴格,即如若相對人未審查上市公司公開披露的相關資訊又請求上市公司承擔擔保責任的,將不予支持。

與《徵求意見稿》相比,正式出臺的《擔保制度解釋》綜合了《九民紀要》和《徵求意見稿》的思路,從正反兩個角度督促債權人在接受上市公司擔保前審查其關於擔保事項公開披露的資訊,並將債權人在接受擔保時應當審查的對象擴展到上市公司已公開披露的控股子公司及股票在國務院批准的其他全國性證券交易場所交易的公司。此外,《擔保制度解釋》還排除了上市公司對“無決議擔保例外”的適用。

二.價值取向:對市場秩序及中小投資者利益保護利好

《擔保制度解釋》有關上市公司對外擔保的新規既與最高院從《九民紀要》伊始確定的審判思路一脈相承,也是與國務院2020年10月發佈的《國務院關於進一步提高上市公司品質的意見》(國發[2020]14號)檔精神遙相呼應,其核心是解決實踐中一些上市公司的法定代表人越權代表公司提供擔保導致上市公司資產被掏空,進而嚴重損害廣大中小投資者利益的問題。

最高院審判委員會副部級專職委員劉貴祥在就《擔保制度解釋》答記者問時指出,為解決上市公司越權代表擾亂市場秩序、侵害中小投資者利益的問題,全面落實法律關於上市公司資訊披露的規定,《擔保制度解釋》對於上市公司對外提供擔保進行了特別規定;由此,可以看出,上市公司對外擔保,在效力認定上比一般封閉性公司要嚴格得多:比如,一般公司在擔保合同對公司不發生效力情況下,雖不承擔擔保責任,但要承擔一定的賠償責任。而上市公司在擔保合同對其不發生效力的情況下,不承擔任何責任。

綜上,最高院對不合規擔保的態度已然明確:通過司法解釋對不合規擔保效力表態的方式,倒逼債權人在接受上市公司、其已公開披露的控股子公司及股票在國務院批准的其他全國性證券交易場所交易的公司這三類“公眾公司”提供的擔保前盡到審查義務,從而推動前述三類“公眾公司”合規交易、促進上市公司品質提高、構建守法合規的良好市場秩序。此外,一方面,在新規語境下,債權人在接受擔保前進行審查的內容相較於《九民紀要》進一步明確,即審查的內容為擔保主體“公開披露的關於擔保事項已經董事會或者股東大會決議通過的資訊”。該種規定以強調上市公司公告效力的形式,以全國性證券交易場所和/或其他監管機構背書的方式,一定程度上減輕了債權人對擔保人提供擔保時內部合規程式審查的壓力。另一方面,債權人接受擔保前的審查對象相較於《九民紀要》有了進一步擴張,即審查的對象由上市公司擴大到上市公司、其已公開披露的控股子公司及股票在國務院批准的其他全國性證券交易場所交易的公司三類“公眾公司”,事實上對債權人在接受擔保前的審查義務提出了更高的要求。

三.潛在衝突:對市場流通和經濟活力可能構成阻力

儘管《擔保制度解釋》的頒佈具備前述種種利好,站在交易實務角度觀察新規,卻不乏隱憂。從交易慣例角度而言,希冀上市公司等“公眾公司”形成“無公告、不擔保”的新慣例,在營商環境尚未完全優化的背景下卻可能給融資平添阻力;從審判思路角度而言,“無公告、不擔保”實際是超越《九民紀要》確立的公司對外擔保審查思路涵攝範疇而對上市公司對外擔保效力提出的新要求。

1.交易慣例角度:新規可能構成融資的潛在阻力

實際交易中常見的情況是,出於交易效率及盤活存量資金的考慮,債權人在擔保人內部決議及公告程式完成前先向債務人履行其給付義務。譬如,在工程設備買賣關係中,一種常見的情況為買賣雙方均為上市公司的子公司、且買方通常為上市公司設立的專案公司。該種買賣關係下,出於工程進度和償付能力平衡的考慮,交易慣例為賣方先向買方交付全套設備,買方分期向賣方給付貨款。此外,出於對買方專案公司償付能力的擔憂,賣方很可能要求買方母公司,即上市公司提供擔保。新規背景下,賣方考慮到擔保無效的風險,可能要求在上市公司披露擔保情況、其獲得有效擔保後方交付設備。如此一來,考慮到上市公司為滿足發佈公告前的監管合規要求而耗費的時間,極可能產生工程進度拖延的風險。

又譬如,在借貸關係中,可能存在上市公司擔保人向債權人作出承諾,承諾於債權人放款日後固定期限內完成擔保人內部決議並公告的程式的場景。債權人基於對擔保人承諾的信任及盤活存量資金的考量而先行放款,但實踐中不乏擔保人日後拖延甚至不作出決議並公告的情形。新規背景下,“先放款、後決議”場景下的債權人獲得的擔保則會因擔保人方不履行其事前承諾而落空。由此,新規對債權人的信賴利益及誠實信用交易秩序的保護尚待司法實踐補強。

2.審判思路角度:新規似擬制擔保合同效力新要件

《擔保制度解釋》背景下,債權人在接受擔保前對上市公司公開披露的關於擔保事項已決議的資訊進行事前審查實質上已成為債權人與上市公司間擔保合同有效的充要條件。然而,新規擬制的“擔保公告有效”似與最高院自《九民紀要》以來確定的審查公司對外擔保效力之思路相比有所不同。

《九民紀要》以來確立的審查公司對外擔保效力之思路可以歸納如下:法院首先審查是否存在越權代表的情形,如若不存在越權代表之情形,則擔保合同在無其他合同無效情形的情況下對公司發生效力。如若存在越權代表的情形,則落入表見代理的範疇,應判斷相對人是否善意;如若相對人善意,則擔保對公司發生效力;如若相對人非善意,擔保對公司則不發生效力。相對人如若對公司決議進行了合理審查,則法院應當認定其構成善意。

由上可知,債權人對公司決議進行合理審查應為越權代表情形下認定債權人是否善意的標準之一。然而,《擔保制度解釋》對上市公司對外擔保的債權人提出了更高的要求:對決議合理審查不再僅適用於越權代表情況下對擔保合同效力的判斷,相對地,“無公告、不擔保”的要求既適用於有權代表、亦適用於越權代表的場景。儘管只要求審查上市公司披露的相關公告因有監管機構的背書,相比審查公司內部自行製作的決議而言降低了債權人的審查負擔;但公告過程時間的拖延對交易效率的負面影響,以及新規似擬制上市公司擔保合同有效新要件的影響仍不容忽視。

四.結語

上市公司對外擔保作為實務中的焦點與難點,一直備受爭議,其爭議的核心實質仍然是效率與公平的平衡。此次《擔保制度解釋》中關於上市公司對外擔保的適用規則,為司法實踐中提供了明確統一的裁判尺度;並且,無論是相比《九民紀要》還是《徵求意見稿》,新規的表述都有了較大變化,明顯體現了防範系統性金融風險的價值取向,與監管部門加強上市公司內部治理的監管趨勢相呼應。然而,公平與效率如天平的兩端,任意一端都不可偏廢。換言之,在注重公平的同時亦需兼顧效率。如上所言,新規在交易效率方面是否可能存在一定的負面影響,有待實踐的進一步驗證。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。