民法典實施後,婚前婚後父母出資購房,房子屬於誰?

父母出資為子女購房,在子女離婚的時候,該出資是對子女的單方贈與還是夫妻共同財產?這個問題的糾紛近年來不斷增加。

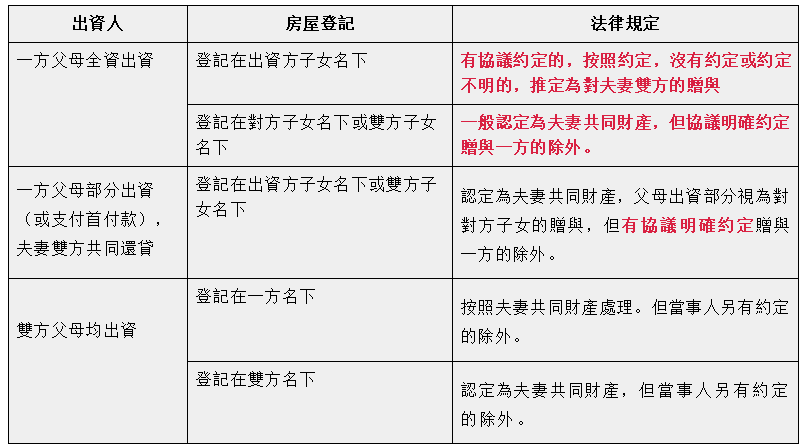

2020年12月29日,最高院發佈了民法典婚姻編的司法解釋一(2021.1.1實施),其中,關於“子女登記結婚前,父母出資購房,視為對自己子女單方的贈與”這一點的規定和之前《婚姻法》司法解釋是一致的。

但是,對於子女登記結婚後,父母出資如何認定則修改為“有約定的,按照約定,沒有約定或約定不明的,推定為對夫妻雙方的贈與。”與原來《婚姻法》司法解釋二規定“該出資應當認定為對夫妻雙方的贈予,除非父母明確表示只贈與給一方”。司法解釋三規定,“如果產權只登記在其子女名下,視為對自己子女的單方贈與。”有著明顯的差別。

也就是說,該司法解釋實施後,子女婚後買房,父母出資的,沒有約定或約定不明確的,無論是全額出資還是部分出資,無論是登記在一方名下還是雙方名下,都優先推定為夫妻共同財產,歸夫妻共同共有。

根據這一新規定,建議此後婚後父母出資買房,最好由父母、子女和子女的配偶一起簽訂書面的協議,明確約定父母出資的性質是借款還是贈與。如果是贈與,需約定清楚是只贈與給子女,還是贈與給子女及其配偶。如果是借款的,約定清楚利息和還款期限等。

婚前買房、婚後買房、父母出資買房房產歸屬一覽表(2021)

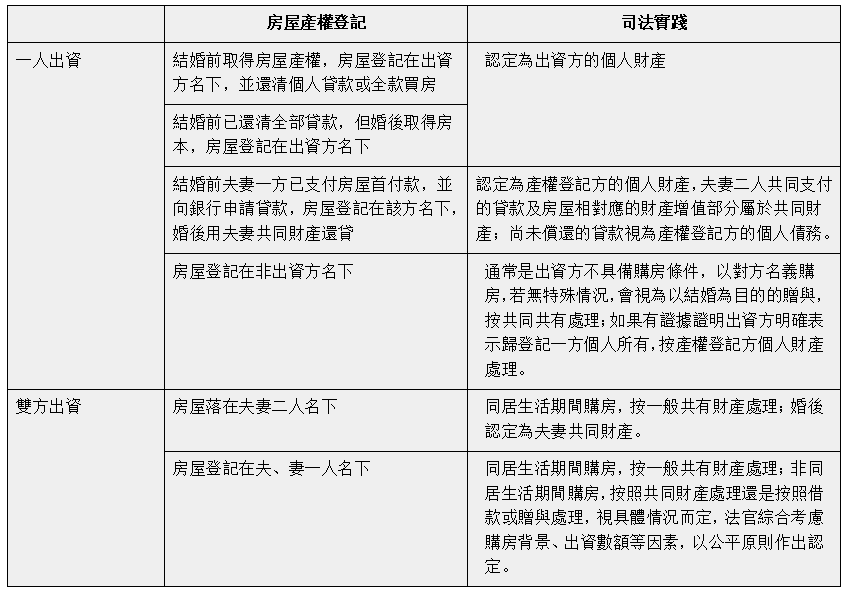

婚前買房

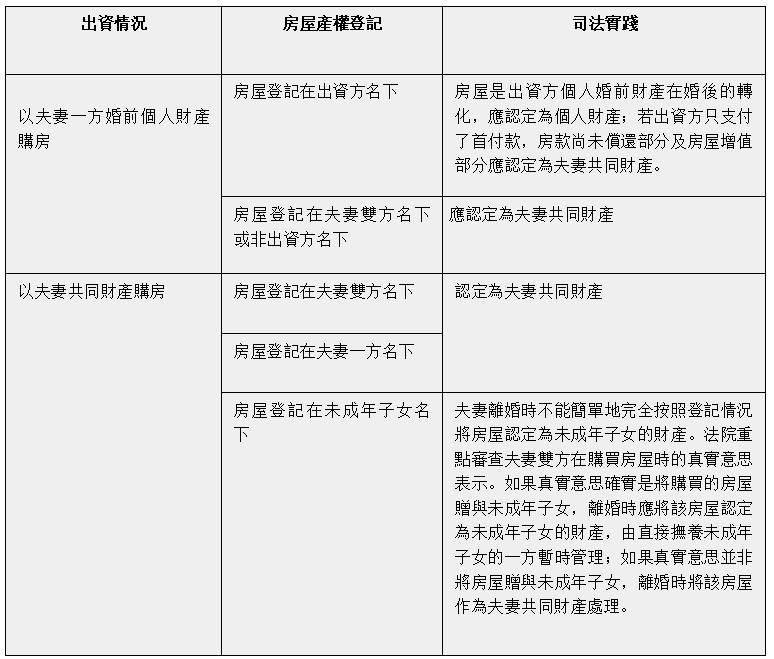

婚後買房

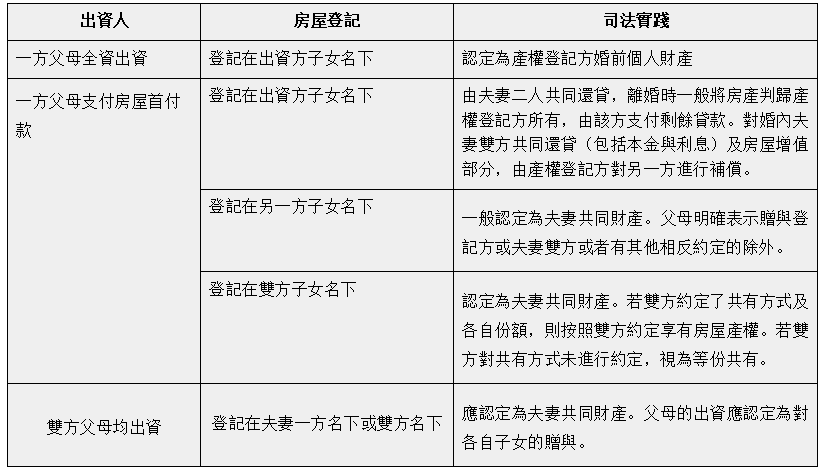

父母出資買房

婚前:

婚後:

特別注意:父母出資買房,如未明確表示贈與,一般會視為借款。此時,如房產是共同財產則該債務為夫妻共同債務。如房產是一方個人財產,則該債務一般認定為一方的個人債務。

法條鏈接》》

《民法典》婚姻編司法解釋一

第二十九條 當事人結婚前,父母為雙方購置房屋出資的,該出資應當認定為對自己子女個人的贈與,但父母明確表示贈與雙方的除外。當事人結婚後,父母為雙方購置房屋出資的,依照約定處理;沒有約定或者約定不明確的,按照民法典第一千零六十二條第一款第四項規定的原則處理。

《婚姻法》司法解釋二

第二十二條 當事人結婚前,父母為雙方購置房屋出資的,該出資應當認定為對自己子女的個人贈與,但父母明確表示贈與雙方的除外。當事人結婚後,父母為雙方購置房屋出資的,該出資應當認定為對夫妻雙方的贈與,但父母明確表示贈與一方的除外。

《婚姻法》解釋三

第七條婚後由一方父母出資為子女購買的不動產,產權登記在出資人子女名下的,可按照婚姻法第十八條第(三)項的規定,視為只對自己子女一方的贈與,該不動產應認定為夫妻一方的個人財產。

民法典

第一千零六十二條 夫妻在婚姻關係存續期間所得的下列財產,為夫妻的共同財產,歸夫妻共同所有:(一)工資、獎金、勞務報酬;(二)生產、經營、投資的收益;(三)知識產權的收益;(四)繼承或者受贈的財產,但是本法第一千零六十三條第三項規定的除外;(五)其他應當歸共同所有的財產。夫妻對共同財產,有平等的處理權。

第一千零六十三條 下列財產為夫妻一方的個人財產:(一)一方的婚前財產;(二)一方因受到人身損害獲得的賠償或者補償;(三)遺囑或者贈與合同中確定只歸一方的財產;(四)一方專用的生活用品;(五)其他應當歸一方的財產。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。