外籍人士的境內繼承難題與應對之道

“近年來,中國向境外國家移民的意願日趨強烈,全球化智庫(CCG)發佈的《世界移民報告2020》顯示,中國是2019年世界第三大國際移民來源國,居住於中國以外的移民人數高達1070萬。儘管移民可能帶來一些海外工作、生活上的便利,但對於多數家庭尤其是財富家族而言,移民的負面影響也非常明顯。其中一個重大的難題在於,外籍人士如何順利繼承家族在境內的大量資金、動產、不動產及企業等資產?須知,在國內嚴格的外匯管制之下,境內資產出境極為困難,而且很多資產如不動產、企業股權也往往難以處理變現。”

案例

林先生是一位潮州籍商人,今年60歲。改革開放初期就到深圳創業,積累了不菲的財富。10年前林先生與其妻子離婚,妻子帶著兩人的唯一兒子小林移民美國,林先生在上海有3套別墅、若干人民幣存款、還擁有一家公司股權(800萬),兩個月前林先生查出身患絕症,此時,兒子小林已經在美國定居並取得美國國籍,加上疫情影響,回國之路困難重重。林先生想將自己的所有財產全部轉移給小林,這樣的願望可以實現嗎?

1、外籍人士可以繼承國內遺產嗎?

林先生的第一個問題是,小林取得外籍身份後,是否會給他繼承境內財產造成障礙?考慮到外籍身份的敏感性,很多人都有同樣的疑惑。實際上,根據我國相關法律,外籍身份並不會實質影響繼承人(如子女、配偶)的繼承權利。

(一)法律上沒有障礙

《繼承法》(2021年1月失效)在第1條概括規定“保護公民的私有財產的繼承權”的立法目的,《民法典》(2021年1月生效)則將“公民”範圍擴大到“自然人”,在第1120條明確規定“國家保護自然人的繼承權。”換言之,不僅中國公民的繼承權在《民法典》的保護之列,外國人、無國籍人只要符合相應法律法規要求,其繼承權同樣受《民法典》的保護,與此同時,這也符合私有財產神聖不可侵犯的私法一般原理。

(二)可繼承的遺產範圍

關於我國遺產範圍,《繼承法》第3條規定:“遺產是公民死亡時遺留的個人合法財產,包括公民的收入;公民的房屋、儲蓄和生活用品;公民的林木、牲畜和家禽;公民的文物、圖書資料;法律允許公民所有的生產資料;公民的著作權、專利權中的財產權利;公民的其他合法財產。”而《民法典》繼承編中對該條進行了修改,《民法典》中繼承編則將“列舉+兜底條款”範圍擴大到“遺產是自然人死亡時遺留的個人合法財產”,在第1122條中規定:“遺產是自然人死亡時遺留的個人合法財產,依照法律規定或者根據其性質不得繼承的遺產,不得繼承。”由此可知,外籍人士可以繼承遺產的範圍與我國公民沒有差別,只要是依法可以由自然人享有、並且是被繼承人合法取得的財產,都可以繼承。

2、外籍人士如何繼承國內遺產?

林先生的第二個問題是,如果自己沒有立下遺囑就去世,小林怎樣才能繼承到自己的這些財產?

儘管外籍人士可以繼承取得其父母或其他親屬的合法財產,但囿於其外籍身份,在繼承程式和要求上存在較大的特殊性,這給外籍人士繼承境內財產造成了很大的困難。

(一)繼承中適用的法律

外籍身份給繼承關係注入了涉外因素。目前,我國對涉外繼承的法規主要有《民法典》、《涉外民事關係法律適用法》和《民事訴訟法》。跨境繼承過程中不僅涉及到對國際法律衝突規範的理解與應用,還涉及到我國民事財產法律與國外法律在實際應用中的銜接等問題。根據前述法律,不同的繼承方式,適用的法律存在差異:

第一,法定繼承適用被繼承人死亡時經常居所地法律,不動產是例外。《涉外民事關係法律適用法》第31條規定:“法定繼承,適用被繼承人死亡時經常居所地法律,但不動產法定繼承,適用不動產所在地法律。”

第二,遺囑繼承適用遺囑人立遺囑或死亡時的經常居所地或國籍國法律。《涉外民事關係法律適用法》第32條規定:“遺囑方式,符合遺囑人立遺囑時或者死亡時經常居所地法律、國籍國法律或者遺囑行為地法律的,遺囑均為成立。”第33條規定:“遺囑效力,適用遺囑人立遺囑時或者死亡時經常居所地法律或者國籍國法律。”第34條規定:“遺產管理等事項,適用遺產所在地法律。”

具體到不同的財產類型:

動產

在法定繼承中,動產的繼承是適用被繼承人死亡時經常居所地法律。問題在於,如何認定“經常居所地”?

《最高人民法院關於適用〈中華人民共和國涉外民事法律關係適用法〉若干問題的解釋(一)》第15條規定:“自然人在涉外民事關係產生或者變更、終止時已經連續居住一年以上且作為生活中心的地方,人民法院可以認定為涉外民事關係法律適用法規定的自然人的經常居所地,但就醫、勞務派遣、公務等情形除外”。據此,圍繞被繼承人是否在中國連續居住,可以區分兩種情況:

情形一:被繼承人在中國連續居住一年以上且作為生活中心,則經常居所地可以認定為中國,根據《涉外民事關係法律適用法》的規定可適用中國的法律,比如中國的《民法典》《知識產權法》《票據法》《公司法》等。

情形二:被繼承人長期在海外居住,或者雖在中國居住,但並不連續,沒有達到連續居住一年以上等條件。對此,被繼承人的經常居所地在海外,適用海外的法律。

不動產

對於不動產的法定繼承,適用不動產所在地法律,因此,外籍人士繼承被繼承人(《民法典》1127條規定:第一順序:配偶、子女、父母;第二順序:兄弟姐妹、祖父母、外祖父母。)在境內的不動產,應該適用中國的法律。那麼,如何確定不動產所在地呢?對此,《最高人民法院關於適用〈中華人民共和國民事訴訟法〉的解釋》第28條作了規定:“不動產已登記的,以不動產登記簿記載的所在地為不動產所在地;不動產未登記的,以不動產實際所在地為不動產所在地。”據此,一般是將不動產登記簿記載的地方認定為不動產所在地。

需要注意的是,在處理涉外繼承時,凡是中華人民共和國同外國簽訂有雙邊或多邊條約、協定的,應按照該條約、協定的有關繼承方面的規定處理,但我國申明保留的除外。

(二)具體繼承的流程

外籍人士繼承中國境內遺產,面臨的困難不少,其中一個關鍵阻礙在於,如何確認外籍人士的身份問題,包括外籍人士的真實身份、其與被繼承人或遺囑人的親屬關係等?在本文案例中,林先生去世後,小林回國繼承財產,需要做的第一件事就是,如何證明自己是林先生的繼承人以及他已經合法取得了林先生的財產。

對此,可通過辦理涉外繼承公證來解決上述問題。根據《公證法》《關於辦理華僑、港澳同胞、臺灣同胞以及外國人房屋產權事宜中如何確認公證文書效力通知》的相關規定,外籍人士需向中國的公證機關申請辦理公證書。一般而言,涉外繼承公證需要提供如下材料:

(1)申請人為法定繼承人的,須提交申請人的身份證明、親屬關係證明、被繼承人的死亡證明、證明申請人的職業、住址和他與在中國遺留有房產的被繼承人的親屬關係等。

(2)申請人為遺囑繼承人的,除了上述證明材料外,還須提交被繼承人生前所立有效的遺囑。該公證書還須經我國駐該國的使領館認證(根據領事條約,兩國互免認證的除外)。公證機關對有關證件審核後,認為符合我國法律規定的,發給房屋繼承權證明書,繼承人可持房屋繼承權證明書到房屋所在地的登記機構辦理房屋繼承及權屬轉移等相關事項。如此繁瑣的流程和週期,大大增加了繼承的難度。

如果外籍人士是獨生子女還好,如果涉及國內外其他法定繼承人,需要取得他們一致同意,辦理公證會難上加難。如果其他法定繼承人不配合做公證,外籍人士需要付諸訴訟。假設林先生去世後,小林回國繼承財產時,林先生的父母也希望取得一部分財產,不願意配合小林辦理遺囑公證,那麼,小林繼承財產的流程就會被大大拉長。

當然,對於這個問題也並非沒有對策。外籍人士因繼承中國境內遺產發生糾紛,可通過人民法院訴訟予以解決。關於管轄法院,我國《民事訴訟法》第33條規定:“(一)因不動產糾紛提起的訴訟,由不動產所在地人民法院管轄;……(三)因繼承遺產糾紛提起的訴訟,由被繼承人死亡時住所地或者主要遺產所在地人民法院管轄。”由此,繼承的遺產需要去有管轄的法院提起訴訟,當然,確定了管轄法院後,還需要通過衝突規範指引確定適用的法律。

(三)繼承過程中的稅負

繼承環節國內無稅

外籍繼承人在華繼承財產,先要按照中國國內稅法和相關法律法規執行,目前國內無遺產稅和贈與稅。房產繼承時,根據《關於個人無償受贈房屋有關個人所得稅問題的通知》,對外籍個人不徵收個人所得稅;根據《國家稅務總局關於繼承土地、房屋權屬有關契稅問題的批復》,對於外籍法定繼承人繼承土地、房屋權屬不征契稅;外籍非法定繼承人根據遺囑承受死者生前的土地、房屋權屬,屬於贈與行為,應徵收契稅。

國外一般要求進行申報,對於這種海外繼承所得,是否繳稅,需要看各國的規定。例如,加拿大沒有遺產稅,根據加拿大稅務局的要求,作為加拿大稅務居民,如果在報稅年度內任何一天擁有成本超過10萬加幣的海外資產,就需要在加拿大進行海外資產申報,要詳細填寫海外資產申報表T1135,這些申報的海外資產將來產生的投資收益都要被徵稅,稅率也很高。

之後出售須繳稅

根據《納稅人轉讓不動產增值稅徵收管理暫行辦法》規定,出售不動產應繳納增值稅。如果外籍人士在取得房產後對外轉讓,個人所得稅的計算要以轉讓房屋的收入減除原房屋產權所有人取得該房屋的實際購置成本以及繼承和轉讓過程中繼承人支付的相關稅費後的餘額(應納稅所得額),依照20%的稅率繳納“財產轉讓所得”個人所得稅。根據《國家稅務總局關於加強房地產交易個人無償贈與不動產稅收管理有關問題的通知》的相關規定,在計征個人受贈不動產個人所得稅時,不得核定徵收,必須嚴格按照稅法規定據實徵收。

同時,對於繼承財產轉讓所得或增值部分,外籍人士還可能面臨在國籍國繳納所得稅或利得稅的風險,具體情況取決於其國籍國的稅法以及是否存在雙邊稅收協議。

3、應對之道:未雨綢繆

外籍人士繼承境內財產,可能適用的法律有被繼承人(或立遺囑人)經常居所地法律、國籍國法律及繼承財產所在地法,在程式上又要遵守財產所在地法,或衝突規範指向的法律。外籍人士面臨向財產所得地(中國)及其所屬的稅務管轄區的雙重稅務申報、繳納義務等,同時還需要辦理繼承權公證等繁瑣流程,導致跨境繼承比一般的國內繼承要複雜很多,面臨的稅負往往也更重。因此,財富家族如果不提前規劃安排,坐等臨終前寫一份遺囑,或者乾脆採用法定繼承,通常會給外籍人士造成難以想像的繼承煩惱。換言之,要想真正實現財產的保值增值與久遠傳承等目標,家族必須提前進行精心規劃。

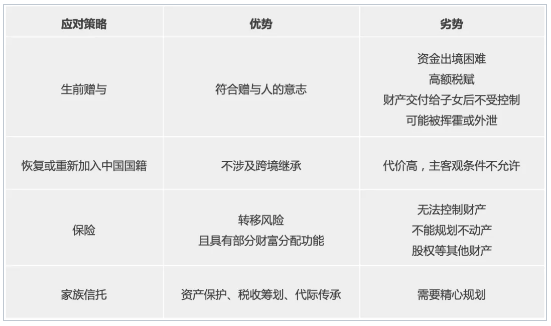

生前贈與

生前贈與是贈與人將自己所有的財產無償給予受贈人,並且受贈人明確表示接受該贈與財產的行為;贈與最大限度地符合贈與人的意志,可以規避法定繼承、遺囑繼承的上述繁瑣流程及難以繼承的風險,但是存在以下風險:

(1)國內資金出境困難,沒法一次性大額出境,尤其是對於很多財富家族來說,不動產及家族企業才是核心資產,父母不願意出售變現,或者無法快速變現。企業家往往傾向於家族企業傳承;

(2)即便資產最終變現並順利出境了,外籍人士取得這些財產後,父母就失去了控制權,並且在贈與人意願發生變化時難以更改還可能使贈與人自身陷入困境;同時外籍人士可能揮霍,或者因婚姻家庭變故,導致財富外泄;

(3)外籍人士取得贈與財產後,一些國家會徵收個人所得稅,還有一些國家雖然對贈與環節不徵收個人所得稅,但今後會徵收資產利得稅或增值稅(加拿大),或者徵收遺產稅(即外籍人士身故後,面臨高昂的遺產稅,如美國)等。

外籍人士恢復或重新加入中國國籍

有人可能會想,既然外籍人士在繼承方面會有那麼多不便,那麼,是否可以重新加入中國國籍來解決問題呢?《國籍法》第7條規定:“外國人或無國籍人,願意遵守中國憲法和法律,並具有下列條件之一的,可以經申請批准加入中國國籍:(1)中國人的近親屬;(2)定居在中國的;(3)有其他正當理由。”從該條來看,確實有一定的操作空間。不過,外籍人士放棄國外國籍,重新加入中國國籍,雖然可以避免跨境繼承手續繁瑣的煩惱,但是往往不太現實:

(1)外籍人士往往在國外定居生活了,有了自己的家庭和交際圈,因此其放棄外國籍的主觀意願與客觀條件往往不具備。

(2)代價高昂:放棄外國籍,會給子女的事業發展、生活造成各種不便。不僅如此,還有高昂的棄籍稅,比如放棄美國籍,需要繳納棄籍稅,而且需要對他此前的全球資產進行清理補稅,非常高的代價,俄富豪廷科夫(2019年,世界福布斯億萬富翁排行榜第1057位)在放棄美國國籍時,因瞞報漏報其IPO收益所得的10億美元,已經收到來自美國司法部、國稅局的2項稅務欺詐指控,將面臨26U.S.C.§7206(1)稅法下高達50萬美元的罰金。

利用保險

保險的基礎功能是轉移風險的保障功能,同時具有杠杆效應,可以作為一種財富保護與財富轉移的方式。比如,父母可以外籍人士為受益人,購買一些終身壽險產品,這樣在父母去世時,外籍子女可以收到高額的保險賠償金。

不足在於:

(1)保險僅能傳承部分資產,家族財產的絕大多數是股權、不動產等,無法通過保險進行傳承;

(2)保險傳承的財產交給個人後,形成個人所有權,無法實現家族財富的傳承,而且財產所有人無法控制,同樣會有揮霍敗家或者婚姻變故財富外泄的風險;

(3)保險在投保人、被保險人或者受益人發生債務危機時,保單的現金價值或者賠付的保險金都可能會被作為債務人的財產被人民法院執行。

最優方式:生前家族信託

《信託法》第2條對信託做了如下定義:“本法所稱信託,是指委託人基於對受託人的信任,將其財產權委託給受託人,由受託人按委託人的意願以自己的名義,為受益人的利益或者特定目的,進行管理或者處分的行為。”換言之,財產置於信託的法律架構下,可以進行靈活的規劃與管理,並由信託的四大法律機制(權利與利益分離、信託目的自由性、信託財產獨立性、信託連續性)保駕護航,由此使得信託成為唯一的既能系統防範家族財產暴露於各種風險之下,又能按自己的意願對家族財產進行靈活安排和管理的工具。與此同時,父母以中國境內財產為信託財產、以外籍人士為信託受益人設立國內家族信託,可以構成外籍人士所在國的外國信託,通常可以實現資產保護、稅收籌畫及跨代傳承等目的。

(1)資產保護:信託財產不僅獨立於受託人的固有財產,而且獨立於委託人未設立信託的其他財產。當委託人死亡時,信託財產不屬於其遺產;當委託人破產時,信託財產不屬於其清算財產;當信託財產非因其自身債務,法院也不能對其強制執行,從而確保外籍人士即使在家族陷入財務危機時也能生活無虞。

(2)稅收籌畫:通常而言,父母設立國內家族信託或非美國信託後,信託財產在受託人名下,受益人是外籍人士,只要該信託構成美國的外國委託人信託(FGT信託),那麼就沒有美國的稅收成本。在家族信託的存續期間,信託資產經過受託人的管理,會產生一定的增值。該增值所得是在美國境外發生的,不會產生美國的稅收成本。在家族信託的分配階段,子女獲得信託利益後,根據取得的信託利益納稅;避免一次性獲得大額的財產而繳納贈與稅,起到遞延納稅的效果。

(3)代際傳承:信託對受益人的設定,不以信託設立當時存活的人為限。這意味著,家族可以預先拿出一筆財產,通過信託方式,不僅能夠保障現實存在的家族成員的生活,而且能夠保障尚未出生的更多後代家族成員的生活,只要法律對信託的存續期限沒有限制,受益人的代數並不受限。

(點擊放大)

綜上所述,外籍人士要順利繼承國內財產,往往需要精心的規劃和安排,正如家族信託在資產保護、稅收籌畫、代際傳承等方面具有不可比擬的優勢,但是作為一個專業的財富管理工具,其規劃和操作需要專業人士的全程參與,其架構搭建和後續管理更需要專業且嚴密的規劃和把控。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。