案例 | 婚內購買保險是否具有婚姻財產隔離功能?

“最近筆者接觸到很多保險從業者來諮詢大額人壽保險在婚姻共同財產分割的問題,他們瞭解到一些案例似乎可以佐證經過特殊設計的人壽保險結構具有不參與離婚分割的作用。比如,有從業者舉出了[(2019)湘0702號民初1534號]案件,該案認為給子女投保的保險不是夫妻共同財產。本文將通過對這個案例的討論來分析保險在婚姻財產的性質。”

1、案例簡介

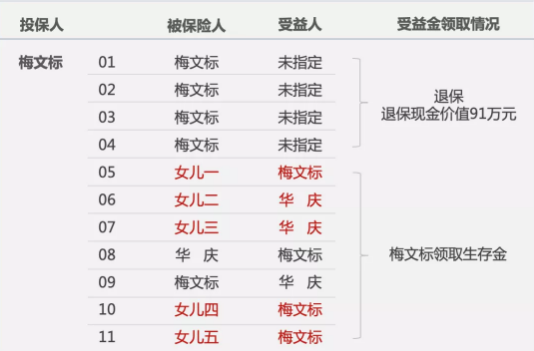

原告華慶和被告梅文標系一對重組家庭,原告華慶向法院請求解除與被告梅文標的婚姻關係,請求判令分割夫妻共同財產,共同財產中包括了被告梅文標在夫妻關係存續期間使用共同財產投保的十一份年金保險。十一張保單情況如下:

法院判決認為,保單一、二、三、四(以下簡稱“A類保單”)退保所產生的91萬元退保現金價值,以及保單八和保單九的現金價值為夫妻共同財產。保單一、二、三、四的退保現金價值由原被告平分,保單八、保單九所產生的財產利益歸被保險人各自所有。

保單五、六、七、十、十一(以下簡稱“B類保單”)為被告梅文標在夫妻關係存續期間為五個女兒分別購買的人身保險,因人身保險具有較強的人身屬性不應做夫妻財產分割,可視為被告梅文標對五個女兒的贈與,上述人身保險所產生的財產利益應與各位被保險人享有。

2、案例分析

這個判決中關於A類保單和其他婚姻共同財產的分割是正確的,但是法院對於B類保單的判決邏輯與A類保單的判決邏輯不統一,具體體現在以下三點:

(一)法院理解的“保單的財產利益”到底指的是什麼?

保險有兩種財產利益,一是受益人獲得的保險理賠金,二是退保時的保險退費。目前保險市場上的人壽保險產品可以大致分為保障類和投資儲蓄類,雖然兩類保險都可以退保,但是保障類保險如重大疾病保險退保後約定的現金價值低於保費,一般情況下投保人不會退保;投資儲蓄類保險會列明如果投保人在一定時間後退保,退保的現金價值會高於保費,甚至對於某些高現價保險產品而言,獲得保險收益的方式之一就是退保。因此,對於本案中的年金保險,作為一種具有投資理財屬性的保險,它的財產利益可以分為:(1)投保人持有的保單的現金價值;(2)受益人獲取的保險理賠金。

可是,這個案子的判決認為:“給子女投保的B類保單,因人身保險具有較強的人身屬性不應做夫妻共同財產分割,可視為梅某對五女兒的贈與,上述人身保險所產生的財產利益應由各位被保險人享有。”

該判決顯然沒有搞清楚年金保險的財產利益是什麼。首先,年金保險的被保險人並不直接享有保險金。在這個案件中,B類保單的受益人都不是被保險人,生存保險金一直是梅某自己獲取的,被保險人根本無法在現有的保險合同條件下獲得保險理賠;其次,年金保險的投保人退保並不需要被保險人同意,投保人退保後可以獲得保單的現金價值。所以,年金保險實際有現金價值和保險金兩項財產利益,對於B類保單,判決根本沒有將兩項財產利益厘清。

(二)法院判決將保單財產利益判給被保險人(女兒們)是否有實際的意義?

人壽保險的投保人和被保險人有權選擇受益人,投保人選擇受益人需要經過被保險人同意。不過,如果被保險人是未成年人,則由被保險人的監護人行使權利。這個案件中的女兒們成年之前,他們無法將自己列為受益人。然而,就算她們成年了,對於一個人壽保險而言,由於投保人有任意的解除保險合同的權利,實際的保單擁有者是投保人,而非被保險人。

而且,民事訴訟的基本原則是“不告不理”,在這個訴訟中,原告只要求分割保單價值,也就是要求被告給予保單現金價值一半的現金補償。原告自始至終,都沒有要求保險公司變更保險合同,將保單投保人或者受益人改為女兒們。如果要求變更保險合同,需要將保險公司列為第三人,可是保險公司根本不在這個訴訟中,保險合同自然就無從更改。換句話說,這個保險合同在判決之後,仍然是梅某使用夫妻共同財產作投保人,作為受益人繼續領取生存金。這個結果,從另一方配偶的角度看,顯然是不公平不合理的。

(三)保單的現金價值屬於誰?是否是夫妻共同財產?

現金價值是人壽保險單的退保金額,對於投資理財型的保險而言,由於在一段時間後現金價值會高於投保費用,現金價值本身就具有理財資產的屬性。又因為投保人擁有任意的退保權利,所以現金價值屬於投保人的資產。

本案中的法院其實是瞭解投保人享有現金價值的。案件中,梅某對於A類保單進行了退保,法院認為退保後的現金價值歸屬於夫妻共同財產並參與分割。對於這幾張保單,法院的判決是正確的。

然而,另人困惑的是法院認為B類保單屬於被保險人,這個觀點與前面A類保單的認識是矛盾的。法院似乎沒有考慮到,在此案結案後,梅某完全可以將B類保單退保,所得的退保資金不也應該像A類保單一樣屬於夫妻共同財產嗎?如此一來,豈不是要讓當事人再打一次官司?那麼這份判決書的意義何在呢?

所以,在這個案件中B類保單使用的是夫妻共同財產投保,保單的現金價值也應該屬於夫妻共同財產。

3、法律是怎麼規定的?

《中華人民共和國保險法》第十五條

除本法另有規定或者保險合同另有約定外,保險合同成立後,投保人可以解除合同,保險人不得解除合同。

《中華人民共和國保險法》第四十七條

投保人解除合同的,保險人應當自收到解除合同通知之日起三十日內,按照合同約定退還保險單的現金價值。

《中華人民共和國婚姻法》第十七條

夫妻對共同所有的財產,有平等處理權。

《保險法司法解釋三》第十六條

保險合同解除時,投保人與被保險人、受益人為不同主體,被保險人或者受益人要求退還保險單的現金價值的,人民法院不予支持,但保險合同另有約定的除外。

《第八次全國法院民商事審判工作會議紀要》

婚姻關係存續期間以夫妻共同財產投保,投保人和被保險人同為夫妻一方,離婚時處於保險期內,投保人不願意繼續投保的,保險人退還的保險單現金價值部分應按照夫妻共同財產處理;離婚時投保人選擇繼續投保的,投保人應當支付保險單現金價值的一半給另一方。

從上述法規和會議紀要來看,投保人有任意的保險合同解除權,保單的現金價值歸屬於投保人,投保人用夫妻共同財產投保的,另一方有權要求獲得保單現金價值的一半。

雖然沒有明文說,子女作被保險人的情況下,保單現金價值的歸屬。但是,我們可以做一個反向推理,如果在離婚裁判中,不將保單認定為投保人的財產,也不將其認定為投保人夫妻的共有財產,那勢必會讓很多人在婚內爭相以子女為被保險人利用夫妻共同財產投保,在判決後再退保成為自己的個人財產。站在另一方配偶的角度來看,這是極為不合理不公平的。違反了婚姻法中“夫妻對共同財產,有平等的處置權”的基本原則。

所以,從保險法和婚姻法的基本原則來看,理財型保險作為一種投資資產,如果購買它的錢款來源於夫妻共同財產,那麼它就應當被視為共同財產進行分割,無論被保險人是誰。

4、其他案例是怎麼判的?

我國是成文法國家,不是判例法國家,法院的裁判不能作為裁判的直接依據。不過,根據2020年7月最高人民法院發佈的《關於統一法律適用加強類案檢索的指導意見(試行)》的規定,人民法院應當在審理案件中按以下順序檢索案例:最高人民法院發佈的指導性案例;最高人民法院發佈的典型案例及裁判生效的案件;本省(自治區、直轄市)高級人民法院發佈的參考性案例及裁判生效的案件。

(2019)湘0702號民初1534號案件是一個基層法院的一審案件,不在《指導意見》要求的檢索範圍內,借鑒意義有限。考慮到該案判決書中的依據只有《婚姻法》和相關司法解釋,從判決書原被告雙方的爭論來看,當時並沒有討論到《保險法》這個領域,以至於法官只在《婚姻法》的框架內進行了判決。當事人對裁判結果也滿意,對這個問題也就沒有深究下去。所以,基層法院的案例受當事人、當事人律師的影響,作出的判決並不一定的正確,不能佐證保險有隔離婚姻財產的功能。

以下簡要介紹三個案例,這三個案例都是中級人民法院的二審案例,參考價值更高。下麵三個判決都反映了相同的裁判原則,即如果投保的財產來源於夫妻共同財產,那麼另一方配偶就有權要求投保人支付保單現金價值的一半。為方便大家閱讀,對案例都做了刪減:

(2019)冀06民終7332號

對於中國人民人壽保險股份有限公司保定市分公司保險單號為13xxx4587008的人身保險合同,被保險人是馬兆鑫(子女),合同的現金價值應歸屬於被保險人(注:此處應為投保人),但保險費用80000元系被告在與原告夫妻關係存續期間購買,屬於夫妻共同財產,被告應補償原告一半,即40000元。

(2020)皖12民終3037號

涉案保險合同成立於在夫妻關係存續期間,韋某1未舉證證明案涉保費為其個人財產支付,故退保所得的保費應屬於夫妻共同財產,韋某2有權要求分割。一審法院根據韋某2的訴訟請求和案件審理實際情況,判決韋某1返還韋某2保單號為P250000020285568的保險退保款項11041.57元。

(2020)京03民終2127號

法院認為,夫妻共同財產在夫妻雙方離婚時應當依法分割。本案中,根據法院生效判決,已經依法認定牛某在2009年12月24日購買中國平安人壽保險股份有限公司平安金玉滿堂兩全保險(萬能型)的40萬元為牛某與張某的夫妻共同財產。根據有關保險條款,可以認定牛某所簽訂的有關保險合同雖具有一定的人身屬性,同時也具有一定的投資屬性,牛某用雙方夫妻共同財產購買保險,張某有權要求其給付投保費用的一半......

綜上所述,判決:一、《平安金玉滿堂兩全保險(萬能型)合同》項下的權利由牛某享有;二、牛某於判決生效之日起七日內給付張某投保費用二十萬元,並向張某支付該投保費用二〇〇九年十二月二十五日至二〇一五年六月二十五日期間的投資收益一萬六千四百三十九元五角。

5、總結

通過查閱案例可以理解,法院在審理涉及保險的分割財產案件時,關注的是購買保險的資金來源於共同財產還是個人財產。這個邏輯與離婚訴訟中的房產分割是一致的,房產登記在某人名下不代表著某人百分之百享有房產,還要看購買房產的資金或者還貸的資金是否使用了夫妻共同財產。

所以通過買保險來達到轉移隱匿共同財產的目的是錯誤的,要想完成婚姻財產的風險隔離,需要在婚前通過信託和財產協議等工具進行規劃。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。