“風險防控 理清股權”——中小企業股權設計解決之道

本期話題:

股權激勵有什麼用?

公司的股權架構應該怎麼設計?

“創業者”、“企業家”、“中小企業”,這一群體的創業冒險精神,催生了一個時代的創業逐夢者,也促進著一個時代的經濟發展。

從創業到穩定運營,乃至上市,股權設計貫穿了公司成長的始終。股權也是企業家最關心的話題,一個好的股權架構,能更好地維持企業的健康發展。當老闆們在思考股權架構設計與股權激勵方案時,其實就包含了公司治理、資本運作以及人才管理三個層面的問題。

01、公司治理

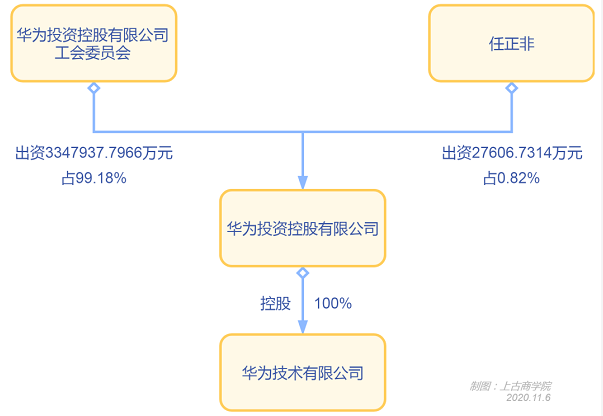

最近一段時間華為的新聞很多。說到華為,我們很難不想到他們的股權制度。華為一直堅持“財散人聚”的理念,根據國家企業信用資訊公示系統公示的資訊,就在上周,華為股權再次發生變更,任正非個人持股比例降至0.82%,其餘的99.18%股權全部由華為投資控股有限公司工會委員會持有,分配給了華為員工。

任正非怎麼能以0.82%股份保證對華為的控制權?

從法律可行性上看,有幾個可操作模式:

按《公司法》的規定,華為控股可以在公司章程規定任正非有特別權利(公司章程由股東會制定和修改)。

華為技術有限公司的股東只有華為投資控股有限公司,華為控股可以決定由任正非1人代為行使在華為技術有限公司的股東權利。

華為工會還可通過工會章程規定,由任正非代為行使工會在華為控股的股東權利。

華為在不同發展時期,通過幾次股權結構優化,現在向員工發行的其實是虛擬受限股,是公司授予激勵對象一種虛擬的股票,激勵對象認購後,可以據此享受一定數量的分紅權和股價升值權,但是沒有所有權,沒有表決權,不能轉讓和出售,在離開企業時自動失效。

虛擬股票的發行維護了華為公司管理層對企業的控制能力,不至於導致一系列的管理問題。

堅持以奮鬥者為本,不斷通過調整股票的分配模式來維繫組織活力,這也許就是華為30年來持續高速發展的原因。

02、資本運作

圖片來自@陳曦Stanley

創業期的華為一方面由於市場拓展和規模擴大需要大量資金,另一方面,為了打壓競爭者需要大量科研投入,加上當時民營企業的性質,出現了融資困難。為此,華為優先選擇了內部融資。內部融資不需要支付利息,財務困境風險較低,不需要向外部股東支付較高的回報率,同時可以激發員工努力工作。

華為採取這種方式融資,一方面減少了公司現金流風險,另一方面增強了員工的歸屬感,穩住了創業團隊。也就是在這個階段,華為完成了“農村包圍城市”的戰略任務,1995年銷售收益達到15億,1998年將市場拓展到中國主要城市,到2019年,銷售收入達8588億元,淨利潤627億。

需要注意的是,企業如果想使用這種融資方式解決現金流問題,一定要尋求專業人士設置合法合理的融資模式,避免陷入非法集資的指控中。

03、人才管理

很多企業的人才流失並非是裁員,而是當員工預期企業未來的業績不好時,主動選擇離職,以便有更多的機會尋找更好的工作。對於一些掌握核心技術的員工,如果沒有股權激勵等措施,員工可能會根據自身掌握的技術自主創業,或者跳槽到競爭對手那裏獲得更高的收益。那麼企業不僅面臨著人才流失的影響,也面臨著市場份額丟失的風險。

對於一些盈利模式較好,發展迅速的企業而言,實施股權激勵,有利於穩住員工,增加競爭優勢;

對於一些未來前景很好,只是目前經營狀況並不明朗的公司而言,大股東讓出一部分股權給核心員工,可以增加核心員工的凝聚力和激發員工的潛能。

經過幾次調整,目前華為員工的分配結構和順序是工資+獎金+TUP+虛擬股。

TUP——Time Unit Plan,時間單位計畫,是現金獎勵的遞延分配,屬於中長期的一種激勵模式,每年根據員工的崗位及級別、績效,授予一定數量的期權,以五年為一個週期,收益需要在未來N年中逐步兌現,也會和業績掛鉤。

對員工進行股權激勵,一方面增加了員工的主人翁意識,另外一方面也有利於減少員工的流失率。同時股權激勵是建立在未來盈利水準上的一種激勵模式,公司不僅要實施股權激勵,也要積極開拓市場,增加市場份額,以保證公司未來廣闊的發展空間和穩定的現金流。

股權設計並不是大公司才需要的“高端業務”,企業經營中,「人」是最大變數,任何企業,想要獲得穩定的發展環境,科學匹配的股權結構是企業經營必不可少的智略手段之一。股權激勵也是一把雙刃劍,公司的股權激勵要不要做?或者操作不當、施行時機不當,都有可能會對公司造成不可挽回的損失。因此,不能盲目的選擇進行股權激勵,需要綜合多方面因素考慮才能做出明智的判斷與決策。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。