民法典草案來了!事關你的傳承大業,必看!

全國兩會開幕在即,《中華人民共和國民法典(草案)》(下稱民法典草案)即將提請第十三屆全國人大三次會議審議,中國首部民法典呼之欲出。

我國未來民法典將採納具有中國特色的“七編制結構”,將分別由總則編、物權編、合同編、人格權編、婚姻家庭編、繼承編、侵權責任編以及附則組成,共1260條,創下新中國立法史的紀錄。

以繼承編為例,早在1985年,我國就頒佈實施了《繼承法》。不過隨著時代的發展,其中很多條文已經落後。

從2018年8月民法典各分編草案首次提請全國人大常委會審議,到2019年12月“完整版”民法典草案在全國人大常委會會議上亮相,民法典繼承編草案對現行繼承法作出進一步修改完善,特別是針對民眾關心的遺贈扶養協議制度等問題給予回應,體現了鮮明的時代特色。

整體來看,此次民法典繼承編草案滿足多樣化需求,注重體現真實意願,並確保遺產得到妥善管理。那麼,與原有的《繼承法》相比,此次草案究竟都做了哪些修改,又增加了哪些與你切身相關的內容呢?

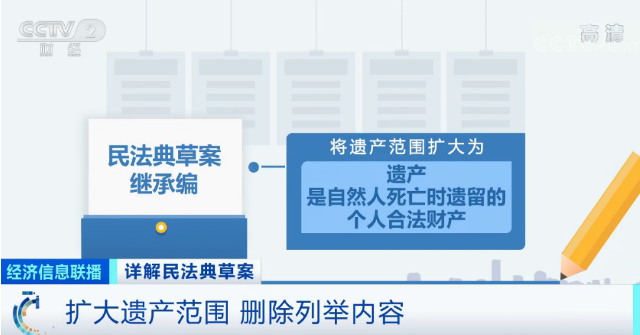

01、擴大遺產範圍

此次民法典繼承編草案對繼承遺產的範圍做了改變,將《繼承法》中遺產範圍,公民的收入、房屋、林木、文物、著作權等一一列舉的方式刪除,將遺產範圍擴大為“遺產是自然人死亡時遺留的個人合法財產”。

立法上採取了概括的方式,只要是自然人合法取得的財產,都屬於遺產,可以被繼承,最大限度地保障私有財產繼承的需要。網路財產、虛擬貨幣等都概括其中。

02、關於法定繼承人有這些新變化

法定繼承人,是依法有權繼承被繼承人遺產的人。哪些人有法定繼承權?哪些情形下將喪失繼承權?

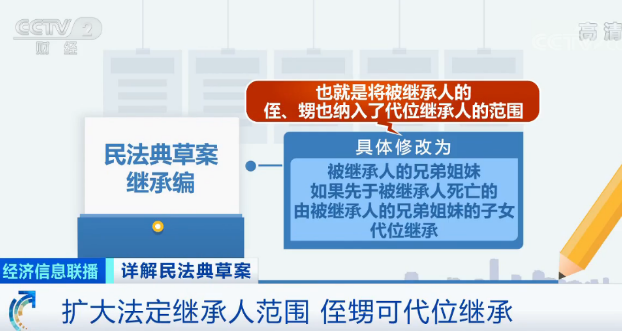

擴大法定繼承人範圍,侄甥可代位繼承

民法典繼承編草案第907條增加了代位繼承的適用範圍,具體修改為:“被繼承人的兄弟姐妹如果先於被繼承人死亡的,由被繼承人的兄弟姐妹的子女代位繼承。”也就是將被繼承人的侄、甥也納入了代位繼承人的範圍。

這幾種情形將喪失繼承權

隱匿遺囑

此次民法典繼承編草案對繼承權喪失的幾種情形做出了修改,由原來的偽造、篡改或者銷毀遺囑情節嚴重的,增加了“隱匿”二字,變為偽造、篡改、隱匿或者銷毀遺囑情節嚴重的。

有人因為遺囑可能對其將來繼承財產不利,就借用自己保管的機會把遺囑藏起來。隱匿遺囑,嚴重的可以導致繼承權喪失。

欺詐脅迫被繼承人設立遺囑

繼承編草案還增加了一種繼承權喪失的情形:以欺詐、脅迫手段迫使或者妨礙被繼承人設立、變更或者撤回遺囑,情節嚴重,喪失繼承權。

新增繼承人寬恕制度

對繼承人的“寬恕制度”也是民法典繼承編草案的一大特色。

繼承人如果有遺棄被繼承人、偽造或者篡改遺囑等行為情節嚴重的,但確有悔改表現,被繼承人表示寬恕或者事後在遺囑中明確將其列為繼承人,該繼承人不喪失繼承權。

有專家指出,對繼承人的“寬恕制度”保障了被繼承人的遺囑自由,但在繼承人相關行為“情節嚴重”的標準上,以及“確有悔改表現”的判斷上,法律應進一步嚴格限定條件,為司法實踐提供參考。

03、繼承人以外的組織或個人也可簽訂遺贈扶養協議

隨著我國人口老齡化程度加深,一些空巢、孤寡老人的養老問題日益凸顯,“以房養老”等新型養老模式應運而生。遺贈扶養協議制度讓這類老人有了“老有所依”的法律保障。

根據現行繼承法,公民可以與扶養人簽訂遺贈扶養協議。按照協議,扶養人承擔該公民生養死葬的義務,享有受遺贈的權利。公民可以與集體所有制組織簽訂遺贈扶養協議。按照協議,集體所有制組織承擔該公民生養死葬的義務,享有受遺贈的權利。

民法典繼承編草案在此基礎上擴大了扶養人的範圍,明確自然人可以與繼承人以外的組織或者個人簽訂遺贈扶養協議,該組織或者個人承擔該自然人生養死葬的義務,享有受遺贈的權利。這意味著,社會化的家庭養老或將成為未來養老產業的新方向。

04、刪除“公證遺囑效力優先”規定

一些人會立幾份遺囑,但是哪份遺囑最後會被法律認可呢?

在當前的司法實踐中,如果有人想更改曾經立下的公證遺囑內容,只有前往公證處才能進行更改。因為根據現行繼承法,自書、代書、錄音、口頭遺囑,不得撤銷、變更公證遺囑。這條規定,給一些年事已高、行動不便的老年人造成了更改遺囑的不便。

為切實尊重遺囑人的真實意願,滿足人民群眾處理遺產的現實需要,民法典繼承編草案不再規定公證遺囑效力優先;草案同時規定,立有數份遺囑,內容相抵觸的,以最後的遺囑為准。

05、增加遺產管理人制度

隨著社會的發展,人們所擁有的財產種類、財產形式日趨多樣,使財產狀態變得不穩定的因素和風險也越來越多。為確保遺產得到妥善管理、順利分割,更好地維護繼承人、債權人利益,避免和減少糾紛,民法典繼承編草案增加了遺產管理人制度。

草案明確了遺產管理人的產生方式、職責和權利等內容。這些具體規定,增強了遺產管理人制度的可操作性。

北京理工大學法學院民法典研究中心主任孟強表示,遺產管理人必須履行義務、受到監督,其因故意或者重大過失造成繼承人、受遺贈人、債權人損失的,應當承擔民事責任。

此外,為保護債權人利益,保障國家稅收,草案規定,分割遺產應當清償被繼承人依法應當繳納的稅款和債務。繼承人以所得遺產實際價值為限清償被繼承人依法應當繳納的稅款和債務。

在我國經濟社會迅速發展、人口平均壽命不斷提高、個人財產和可繼承遺產顯著增加的背景下,民法典繼承編草案有必要在法定繼承人範圍和法定繼承順序等方面繼續完善,與此同時,高淨值人群非常有必要為傳承大業做更長遠更細緻的綢繆。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。