香港保險理賠款入境沒問題!成功案例來了!

很多人關心香港保險理賠金能否正常進入到內地,保險公司的支票能否正常托收,關於這個問題我們討論了很多遍,今天用兩個案例來說明下。

看點01.成功入賬案例

1.電匯到內地指定銀行帳戶

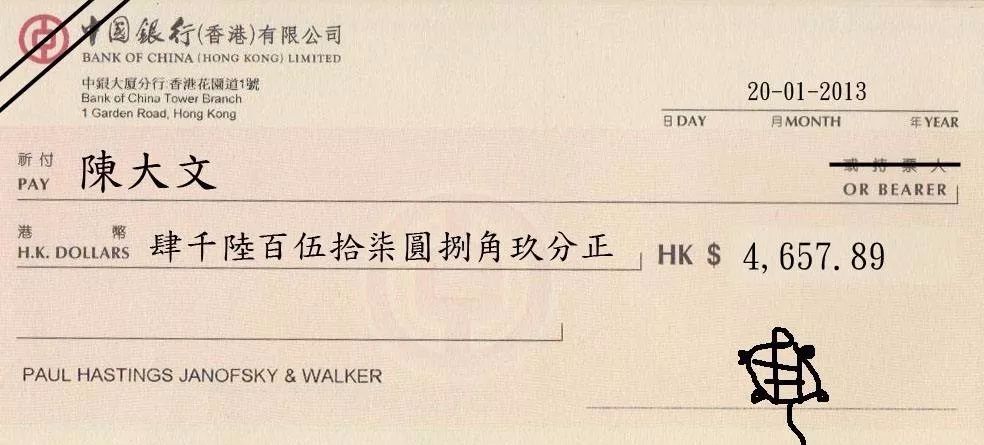

陳先生28歲,湖南人,2018年4月新婚,在香港度蜜月時選擇了某知名保險公司的一款定期壽險產品,由於結婚不久,保額只買了20萬美金。

2018年10月不幸發生意外,導致身體全殘,後妻子第一時間填寫索賠申請表並索賠,10月底寄出理賠材料,由於投保時沒有香港銀行帳戶,只有選擇保險公司電匯到其國內銀行帳戶的收款方式。

11月11日保險公司作出理賠結果並電匯理賠款至陳先生的內地銀行帳戶(建設銀行)。

11月14日建設銀行要求客戶提供理賠資料及相關證明材料。

11月16日理財顧問協助客戶提供相關材料

11月22日理賠款成功入賬

陳先生妻子表示:整個理賠過程非常順利,保險公司在收到所有理賠資料後,8個工作日就批核客戶的理賠。

2.美元支票成功托收

據一位業內人士講述,他有個朋友(女,38歲),在香港某保險公司買了20萬美金保額的重疾險,保費大概每年5千美金。

投保之後,由於身體健康狀況沒有投保保險公司的核保,而且投保時沒有辦理香港銀行帳戶,所以保險公司只有通過支票郵寄的方式把保費退還給她。

她拿到支票後,去了當地中國銀行,並告知資金的合法來源,也順利的辦理了托收。

看點02.海外保險資金能否入賬?

1.外管局

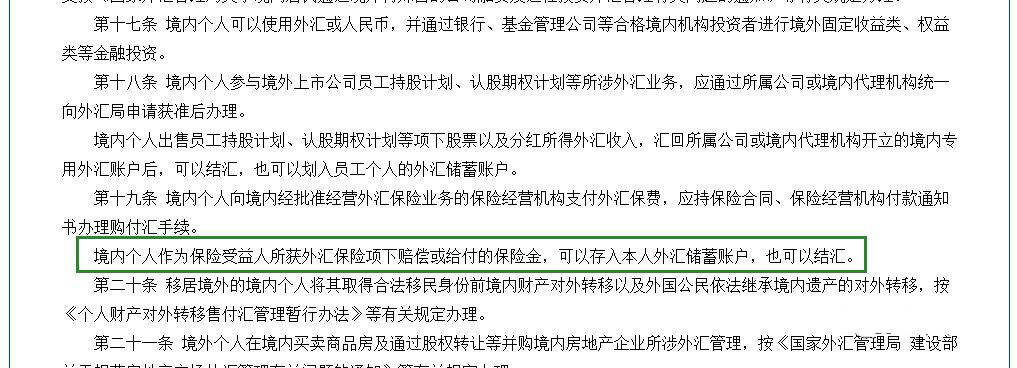

這點外管局已經明文規定,根據《個人外匯管理辦法實施細則》第十九條規定:“境內個人作為保險受益人所獲外匯保險項下賠償或給付的保險金,可以存入本人外匯儲蓄帳戶,也可以結匯。”所以賠償金匯入款入賬沒有任何問題,正常做外匯申報即可。而且我們就此事諮詢過中國銀行,經確認人壽保險賠償金是可以正常做支票托收服務的。另外5萬美元的外匯限制只是結受匯額度,和匯入款金額無關。

2.銀行

為此問題也諮詢過某銀行高管朋友,給出的答案也是“可以”,下圖為某銀行內部檔。

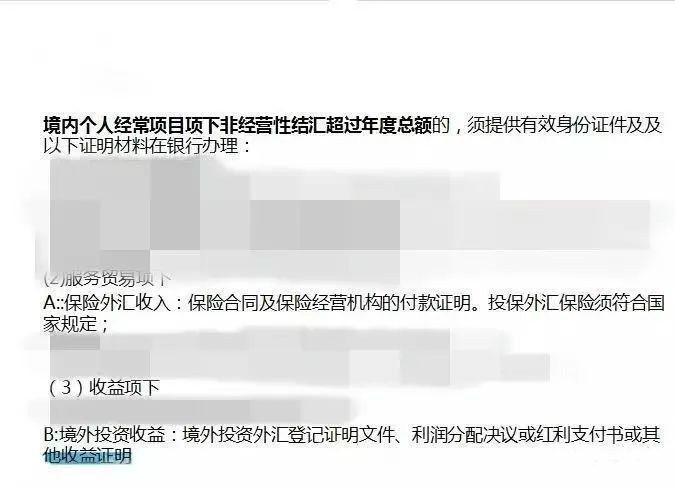

保險資金進賬是不受5萬美金外匯額度限制的。對於境外匯入的保險理賠款,只要告知銀行合法資金來源,就可以做支票托收直接進入帳戶,也沒有要求一定要開通香港帳戶才可以進賬。

看點03.來自官方的支持

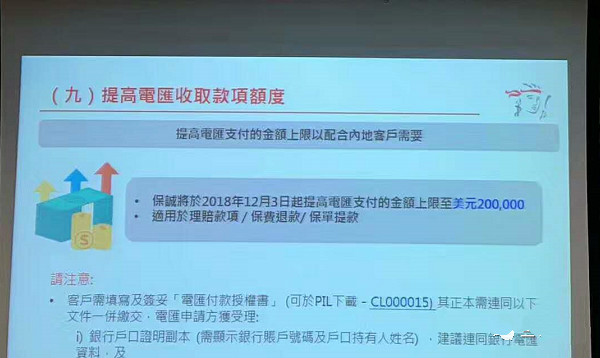

1.保險公司——人民幣跨境支付服務

為更配合內地客戶的需要,從2017年下半年起,保誠、友邦等,均新增「內地客戶以電匯收取款項」的支付方式。

也就是說保險公司可以直接將理賠金等打入到客戶指定的內地帳戶,但一般有金額限制(10萬美金——20萬美金不等)

2.監管部門——大灣區資金自由流動

今年2月18日官方正式公佈《粵港澳大灣區發展規劃綱要》,支持粵港澳保險機構合作開發創新型跨境機動車保險和跨境醫療保險產品,為跨境保險客戶提供便利話承保、查勘、理賠等服務。

擴大香港與內地居民和機構進行跨境投資的空間,穩步擴大兩地居民投資對方的金融產品的管道。在依法合規前提下,有序推動大灣區內基金、保險等金融產品跨境交易,不斷豐富投資產品類別和投資管道。

同時《綱要》指出,支持內地與香港、澳門保險機構開展跨境人民幣再保險業務。支持符合條件的港澳銀行、保險機構、在深圳前海、廣州南沙、珠海橫琴設立機構。

允許香港保險公司在大灣區的服務中心代收內地客戶的續保保費,便利內地保戶續保之餘,也可避免內地投保人因斷供而蒙受巨大損失。此外,若由服務中心代收保費,投保人無須自行匯款,大大降低外匯流失的風險。

隨著不斷的融合發展,粵港澳大灣區建立香港壽險服務中心,為已購買香港保險的內地居民提供貼心服務,會很快變成現實。

看點04.總結

對於今天的外匯政策,認為“外匯管制”是非常,但長期施行外匯管制將不可避免對中國經濟造成負面影響,對人民幣國際化也是非常不利。因此外匯管制的政策不會長久,保險公司對內地市場的重視,香港保險理賠款的支付只會更加通暢,保險理賠款是中國公民的合法收入,沒有必要進行門檻設置。

最後建議無論是將要投保或者已經投保的朋友(尤其是保額較高、有儲蓄保單的朋友)開設一個香港銀行戶口,無論對未來的續期保費支付,還是理賠款與現金提取的收取,都是非常方便且可靠的。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。