香港保監2018年數據!最新保險公司排名及資訊

2018年香港壽險市場概況

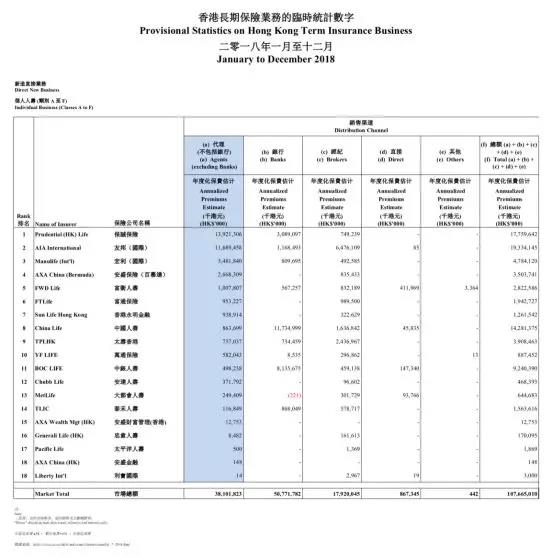

香港保監局(Insurance Authority)3月15日公佈了2018年全年的香港保險業臨時統計數字。其中壽險總新單業務保費收入同比上升3.7%至1,622億港元(不包括退休計畫業務,個人新單業務保費收入為1,618億港元)。

其中,內地訪客新單保費收入476億港元,占香港個人壽險業務總新單保費的29.4%

在2018年新造保費收入排名前10的公司中,友邦、保誠、匯豐人壽、安盛和太壽香港均以內地訪客業務為主,其離岸業務(即非香港居民業務,絕大部分為內地訪客業務)占比均超過50%。

香港壽險公司最新排名情況

個人新造業務(New Business)排名:

按照總保費收入(整付保費+年化保費)計算,2018年香港壽險個人新單業務保費較2017年同比上升3.8%至1,618億港元,收入排名前五的公司分別為友邦、保誠、匯豐人壽、宏利人壽和國壽海外。

其中匯豐人壽主要依靠其銀行的分行、私行管道直接向銀行客戶提供保險產品。國壽海外也依靠其龐大的夥伴銀行體系,通過銀行管道進行主要業務。

除上述兩間外,友邦、保誠與宏利都屬於非銀行系保險公司,雖然也有銀行夥伴管道,但主要依靠代理人團隊或保險經紀管道進行分銷。

從上圖可以看出:

1.在非銀行系保險公司中,保誠和友邦無疑是兩大“巨頭”,任意一者的全年新造保費業務是排名第三的宏利全年業務額的4倍以上,差距很大。

2.從2018年全年新生意總額看,友邦略高於保誠。然而友邦於2017年及之前的財報年度為每年12月至次年11月,由2018年起,其財報年度更改為每年1月至12月。因此存在部分2017年12月業務計入2018財年的情況。因此我們認為兩間公司在總市場佔有率方面基本持平。

3.在代理人管道業務方面,保誠的新造生意為全行第一。這與保誠近年來一直重視發展專業代理人團隊密切相關。

4.在保險經紀管道方面,友邦的佔有率明顯高於其他香港保險公司。香港持牌保險經紀公司是合法投保管道,但目前存在大量內地第三方理財公司以非法銷售的形式,讓客戶通過經紀公司投保。此類業務面臨很高的法律風險和售後隱患。因此保誠自2015年起主動削減了該管道的業務,以便能夠更嚴格監管業務品質。

小結:香港保險市場整體呈現有序上升的趨勢,內地的朋友來港投保也趨於理性。然而市場上還是存在部分內地第三方仲介公司的違規銷售和誤導銷售,並且此類仲介並無售後服務的許可權和能力,這將是行業未來的一個隱患。消費者務必留心。

隨著市場良性競爭的發展,各大保險公司也在不斷提升自身產品的競爭力,實屬客戶福音。

例如保誠作為英式分紅的鼻祖,推出雋升儲蓄計畫大受歡迎後,一直經營美式分紅產品的友邦亦在2015年推出了自家首個英式分紅產品充裕未來。

而在危疾產品的不斷發展中,保誠也在數年前首創推出了多次危疾保障,在2019年又推出了市場首款癌症復發保障,破天荒地讓曾患過癌症的人也能夠買到保障。

2018年,香港保險業在調整中繼續前進發展。2019將更見真章。

關於保險公司,除了業績,你還需要瞭解償付能力

既然講到了保險公司的排名,筆者想順帶向大家普及一下保險公司的償付能力——除了業務量之外另一個衡量保險公司的重要指標。

償付能力是保險公司償還債務的能力。按照香港特區政府保險業監理處的定義,“保險公司須將其資產多於負債的數額,維持在不少於條例規定的償付準備金水準。

保證償付能力,是為投保人在面對保險公司在不可預知的情況下(例如,當其經營業績或其資產與負債的價值出現不利波動時),出現資產不足以應對其負債的風險時,提供合理的保障。

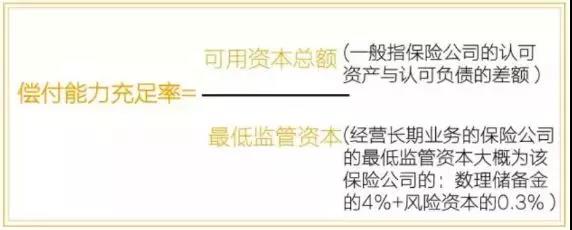

而償付能力充足率,則是公司可用資本總額與最低監管資本的比率。計算公式如下圖。當保險公司的償付能力充足率就越高,公司的財務實力就越穩健。

1.償付能力充足率的計算標準

根據香港法例第41章保險公司條例的規定,香港保險公司償付能力充足率的計算方式如下:

償付能力充足率=保險公司的實際資本/最低監管資本

定義:

a)保險公司的實際資本:公司的認可資產與認可負債的差額;

b)最低監管資本(即經營長期業務的保險公司的償付準備金):由下述較大者決定:200萬港元;或按照1995年保險公司規例所厘定的數額(大概為數理儲備金的4%及風險資本的0.3%)。

c)數理儲備金:指任何保險公司為償還根據長期業務合約而產生或與長期業務合約相關而產生的負債(不包括已到期應償還的負債及因回存安排而產生的負債)而提供的儲備金。

d)風險資本:保險本身是對於風險的承擔,且風險來自多個方面,包括資產的投資風險、承做保單的保險風險、實際利率和訂價利率不同的利率風險、其他經營風險等等。而這些風險的金額經過一定數學模型運算後,稱之為風險資本。

可見,該體系對於償付能力充足率的計算沒有一個簡單公式可以表達,而是由龐大複雜的系統計算得來。

2.最新償付能力充足率

現公佈了按照「香港保險公司條例」標準計算後的償付能力充足率。香港最為熱門的四家香港保險公司,最新公佈的償付能力充足率羅列在此:

保誠保險:償付能力充足率612%

友邦保險:償付能力充足率458%

安盛保險:償付能力充足率250%以上

宏利人壽:償付能力充足率230%

以上數據來自各保險公司官網。可以看到,目前保誠的償付能力充足率已達612%,而友邦達443%,安盛、宏利維持在200-250%以上。香港保險行業發展至今,從沒有任何一間保險公司倒閉。而這有賴於香港的保險市場更成熟,監管機制更嚴密。

香港保監處規定:經營不善的保險公司須有再保公司或者其他規模大的保險公司收購繼續經營,以確保客戶的權益。

隨著香港保險市場的日益龐大,香港監管機構將加大客戶的保障力度,在不久將來還會成立客戶保障法案,來確保在香港購買保險的所有客戶得到全面保障。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。