5317億!香港保險業毛保費總額公佈,內地客戶新增保費貢獻476億

2018毛總保費5317億

2019年3月15日香港保險業監管局公佈,2018年香港保險業毛保費總額達5317億元,按年上升8.6%。

根據保監局臨時統計數字,2018年香港保險業長期有效業務的保費收入,按年升8.3%至4782億元。當中人壽及年金(非投資相連)業務保費收入同比升4%至3965億元。

2018內地客戶新保費476億

2019年3月15日,香港保險業監管局同時公佈了2018年全年度香港保險業臨時統計數字,個人壽險新單總保費總額為$1,618億港元,與2017年全年比較,上升了6.9%。

其中,內地訪客帶來的新造保單保費在2018年繼續保持平穩,有關新造保單保費高達$476億港元,占個人業務總新造保單保費的29.4%。

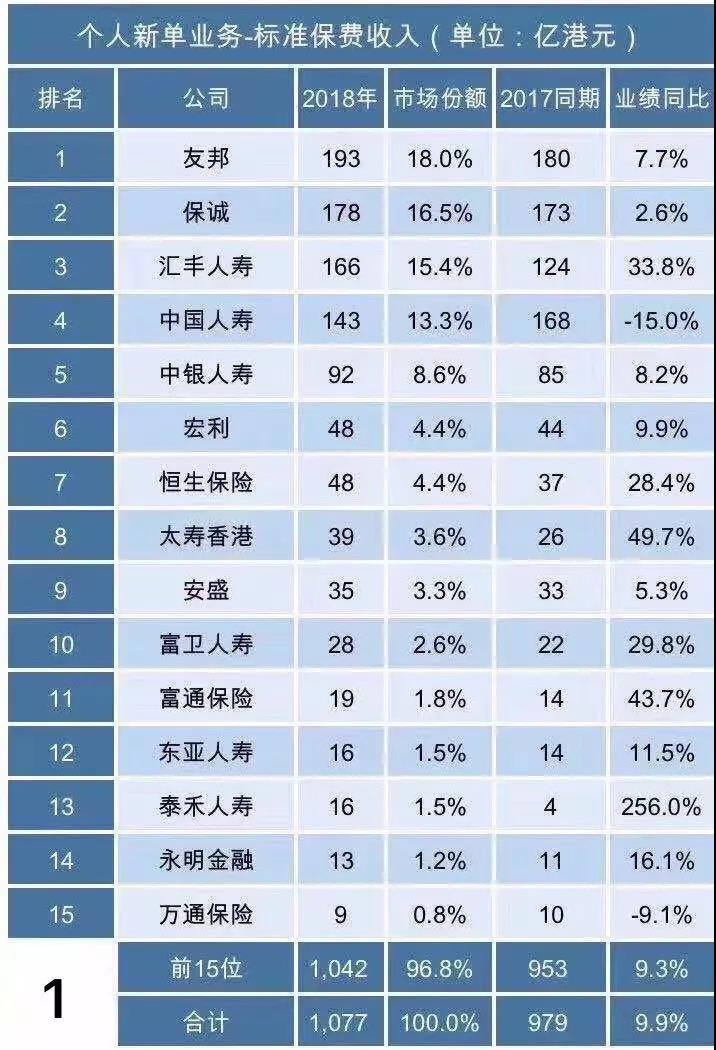

一、個人新單業務標準保費(年化保費+整付保費*10%),排名前四的公司分別為友邦、保誠、匯豐人壽和中國人壽海外。

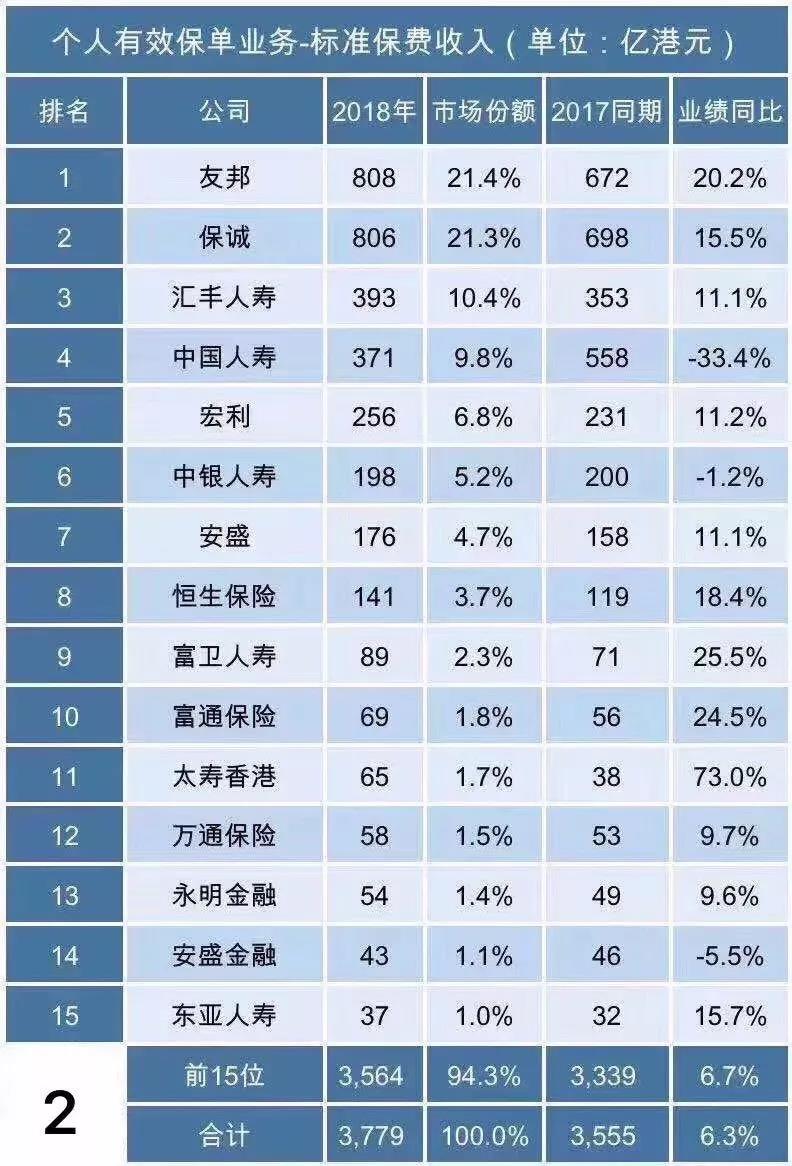

二、個人有效業務(新單+續期)標準保費,排名前15的香港保險公司市場占比為94.3%,上浮5%,收入排名前四的公司分別為保誠、友邦、匯豐人壽和中國人壽海外,占比62.9%。市場逐漸形成了往大公司集中的趨勢。

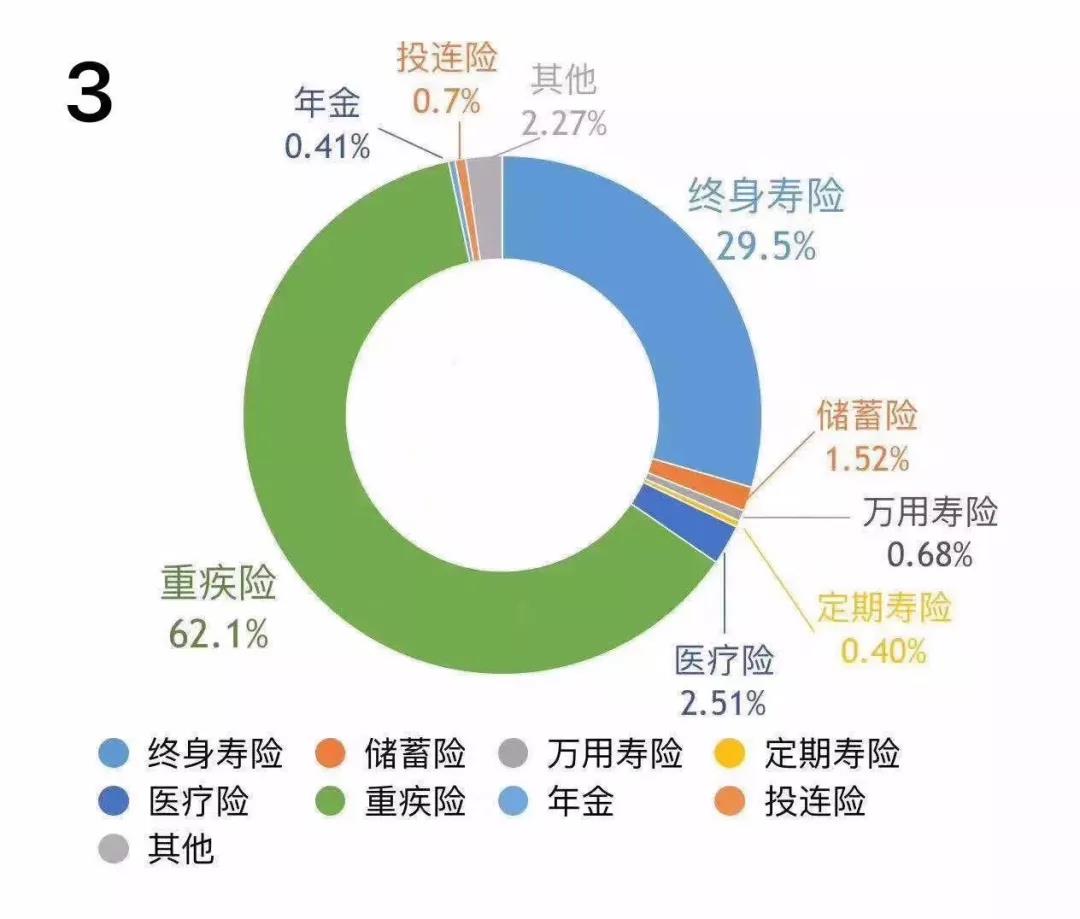

三、新單保單數統計,內地訪客購買重疾險的數量最多,持續上升,2018年占比為62.1%,遠高於2017年,展現出香港重疾險對內地訪客較強的吸引力;其次為終身壽險,占比29.5%,較2017年同期有明顯下降。

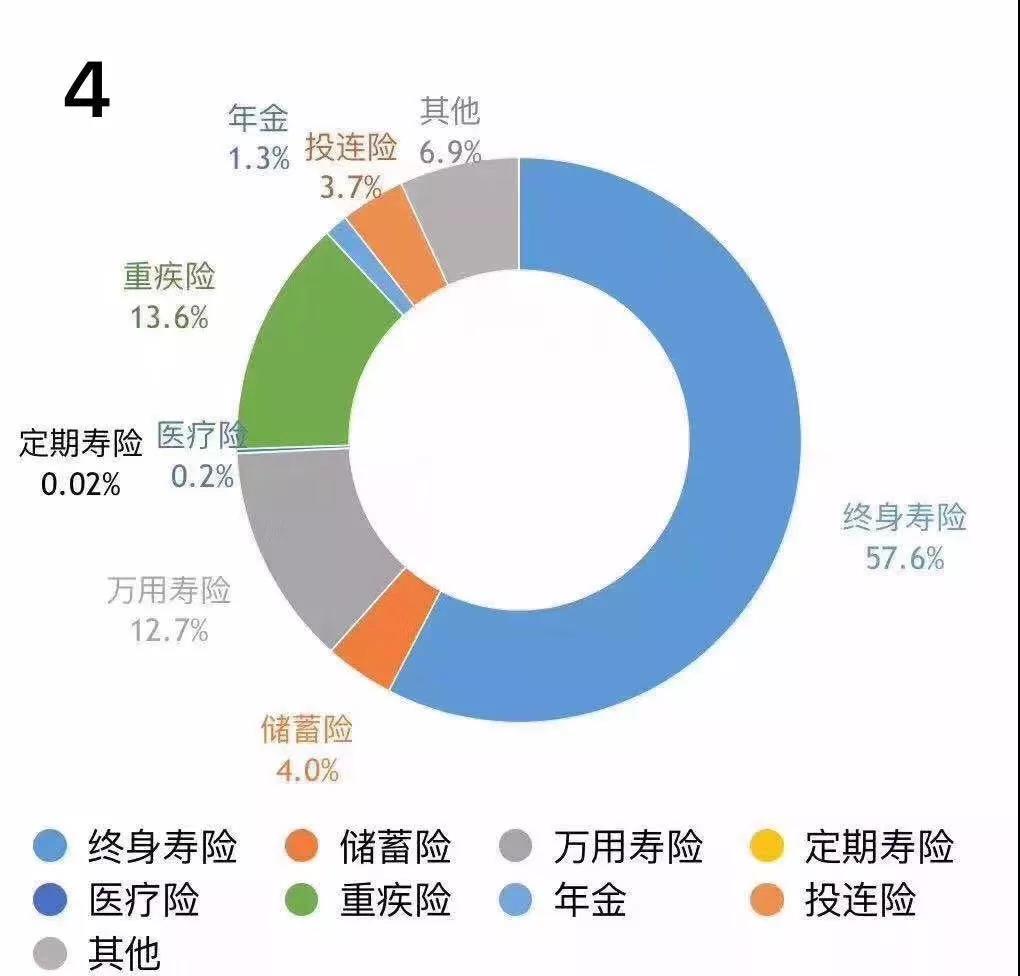

四、新單保費統計,內地訪客購買終身壽險的保費最多,2018年上半年占比為57.6%,與2017年同期相若;其次為重疾險,占比13.6%,較2017年同期有明顯升高;萬用壽險排名第三,占比12.7%。

重疾險受熱捧

繼2016年的內地訪客赴港投保小高潮之後,近年的新增生意量達到了新的平衡並且逐漸回歸理性的狀態。相比於2017年全年新單保費508億港元(占比32.6%),2018年總體內地訪客總保費有稍許下降。但總體的保費結構更加合理,重疾險比例明顯增多。

內地訪客購買的保險產品與2017年的統計數字相若,約95%是醫療或保障類型的保險產品,例如危疾、醫療、終身人壽、定期人壽及年金等;約99%保單為非整付保費保單,即保費非以一筆過模式支付。

2018年香港保險的重疾險推陳出新,產品不斷創新,從早期理賠還原保障、多重保障、癌症保障、心臟中風保障、結合運動程式、男性保障、先天性疾病保障、良性病變保障、家庭成員額外保障、人壽額外保障等等,各家保險公司百花齊放各顯所長,在競爭如此激烈的市場上,對於投保香港保險的客戶是非常幸運的。

三款最受歡迎重疾險推薦

友邦「加裕智倍保2」概括

「加裕智倍保2」的主要產品特性包括:

疾病種類:共115種疾病(58種重疾+44種輕症+13種少兒疾病);

首十年保額升級:30歲以下50%,31歲及以上35%;

保證轉換權益:首十年升級保額可免體檢轉換為終身保額;

癌症多重賠償:額外4次癌症、心臟病、中風賠償,每次為原保額的80%,其中兩次癌症賠償之間的間隔期最少為3年,其他重疾賠償之間的間隔期最少為1年;

癌症治療靈活選:被保險人首次罹患癌症後,可以行使“癌症治療靈活選”權益,將第二次癌症賠償間隔期的3年縮短至1年,從而提早獲得第二次賠償,但獲得賠償的金額將由原先的80%原保額減少至40%;

家庭成員保障:兒童被保險人的父母/成人被保險人的配偶身故可豁免後續保費(免核保);

兒童先天性疾病保障:保障因先天性疾病所引致的疾病;

「首護摯寶」保障:為未出生嬰兒提供「加裕智倍保2-首護摯寶」版本,媽媽懷孕22周後即可為孩子投保,為孩子出生之前和出生之後的最初90天提供保障;

Vitality健康程式:首年保額額外提升10%,通過運動賺取積分,可將原保額提升最多15%;

保費:新增30年繳費期,保費整體較「加裕智倍保」提升約5%至20%;

分紅及收益率:長期(70年以上)保證收益率約為1%,預期收益率約為5.5%;

不再提供原位癌及早期惡性腫瘤延續賠償(在罹患癌症後可提供額外一次的原位癌/早期惡性腫瘤賠償)。

安盛「愛護同行」概括

「愛護同行」的主要產品特性包括:

疾病種類:共128種疾病=62種重疾+53種輕症+13種少兒疾病;

保額升級:全部年齡階段首十年贈送額外50%重疾、身故保額;

多重賠償:一次重大疾病+兩次癌症+兩次心臟病/中風(共500%的保額);

市場首創「持續癌症保險賠償」:在首次癌症確診1.5年之後,如果癌症復發、擴散或持續,可每月提供相當於基礎保額5%的賠償作為收入替代,最長可連續賠償4年,或直至癌症康復或身故,最高癌症賠償高達保額 340%;

“同行20”保額升級:投保「愛護同行」同時投保安盛的癌症、中風附加醫療保障,首20年的重疾賠付或者身故保額再提升50%;

輕症賠償:沒有賠償次數限制,每次預支20%的保額,直至基礎保額賠付完畢為止,原位癌和血管成形術最多可理賠2次,其他輕症最多可理賠1次;

良性病變重大手術保障:無論所患疾病與重疾或輕症是否有關,只要進行符合醫療所需的重大手術,就為被保險人預支20%的保額賠償;

糖尿病併發症額外賠償:3種由糖尿病併發症引致的輕症,除了原本賠付的20%,再額外預支20%的保額(即總共預支40%);

原位癌保障:保障所有器官原位癌(皮膚癌除外),最高可賠償2次。

保誠「守護健康加護保」概括

「守護健康加護保」的主要產品特性包括:

市場獨有:良性腫瘤“額外”10%保額賠付;

市場罕見:早期索償後,可豁免1年保費,終身最多可豁免3次;

多重保障:可最多賠付5次,賠付總額可高達客戶所購買的基本保額的420%【=首次重疾(100%保額)+額外兩次癌症賠付(共160%保額)+額外兩次心臟病或中風賠付(共160%保額)】;

疾病種類升級:118種受保疾病【=57種嚴重疾病+61種早期疾病】;

額外贈送:首十年贈送50%的額外保額,終身賠付上限提升至470%;

保障兒童先天性疾病:

重疾險必須要買的幾個理由

重疾險就是為重大疾病提供保障的保險,比如它能保障我們最害怕的癌症,如果不幸患了癌症,就達到了重疾險的賠付標準,保險公司會賠付我們一筆錢,我們可以用這一筆錢去治病,甚至說放棄治療環遊世界也是可以的,反正保險公司把這筆錢一次性賠付給我們,具體怎麼花都是我們自己的自由。

買保險不是為買而買,而是將來在某個時間段幫你解決財務問題的,所以我們來看看重疾險到底能幫我們解決哪些問題?

1.首筆巨額付款的問題

當發生重疾時,首先我們不管用什麼辦法,必須要迅速拿出一大筆錢支付巨額的醫療費用,你才會有治癒的可能性。這筆現金必須能夠支撐到你(通過社保和商業醫療險)首次報銷醫療費到賬。

思考:如果突發重疾,你能馬上拿出一筆巨額現金支付首筆醫療費嗎?你能給醫院說“等我發了年終獎”、“等我的理財到期”、“等股市漲起來”或者“我先給你個客廳”嗎?能這麼說嗎?

2.醫療費用的補充

當我們治療重疾時,除了支付醫療費用外,還會產生大量的關聯開支和額外開支,這是通過社保和商業醫療險所不能報銷的。比如腎衰竭,我們找腎源的過程需要花錢,找到腎源需要花錢購買,所以在治療重疾的道路上,並不僅僅是醫療費那麼簡單。

思考:除了醫療費之外難道沒有其他的開支嗎?想拿到腎源難道僅僅靠等就可以了嗎?給家屬“紅包”之類的打點能少嗎?路費能少嗎?而這些開支社保和醫療險能報銷嗎?

3.3-5年的康復費用(約等於2-5倍的治療費)

一般情況下,重疾治癒的時間大概是兩年左右,但往往需要至少三年持續不斷的康復治療,康復期間的營養費、關聯開支同樣是個無底洞。而康復治療才是真正讓患者戰勝重疾的關鍵!相對歐美的高治癒率,很多國人不是倒在重疾的治療期,而是倒在康復期。

思考:為什麼醫生說五年沒有復發就算癌症治癒?為什麼身邊越來越多的人癌症被治癒了?為什麼癌症終於治好了,但有的人卻又倒下了?蟲草、人參、靈芝這些公認的救命神藥難道不需要花錢嗎?

4.治療及康復期間的收入損失

罹患重疾後,患者無法正常工作,這種狀態可能要持續五年時間。一般的工薪階層,往往最多只能領取基本工資,而個體工商戶或者私營企業主的經營活動基本停滯。相應的,這五年收入會大幅縮水。

思考:收入銳減的情況下,這五年的生活費、治療康復費用從哪里來?一家人該怎麼活下去?靠積蓄?靠親戚朋友?還是靠賣房?你有想過一套房多久才能賣出去嗎?

5.後收入損失

當徹底康復開始工作後,我們會發現自己的事業心一定沒有之前那麼強,工作起來也沒有之前那麼拼,工薪階層的專業知識已被淘汰、業務技能早已荒廢,私營企業主的客戶群基本丟失、商業模式也已發生變化、行業早已洗牌,與其說是複業不如說是重新創業。相應的,康復後的收入損失其實是非常大而且會持續很長的時間。

思考:沒有五年前的拼勁、沒有五年前的專業、沒有五年前的客戶、沒有五年前的社會生存能力,你覺得未來還能有五年前的收入嗎?重新創業不需要花錢嗎?

6.後健康開支

經過五年的系統治療和康復期,雖然基本治癒,但身體的整體健康水準大幅下降,患病的可能性就大幅上升,但由於患重疾後無法再購買商業醫療險,後期健康開支幾乎只能依靠收入和積蓄負擔。

思考:得過一次重疾後,你覺得再生病的可能性是變大了還是變小了?同樣是普通的感冒,一般人可以不用管,但得過重疾的人敢嗎?就算是小病照樣會要命吧?你覺得得過重疾失去醫療險保障的人除了一點可憐的社保之外,除了硬砸錢還有什麼辦法嗎?

一場疾病,倒下的不只是一個原本健康的人,更是一個原本幸福的家庭,買保險究竟為了誰,其實答案很簡單,買保險就是給自己和家人兩個機會,給自己生的機會和給家人好好活的機會,不連累生你的人 ,不拖累你生的人!就這麼簡單!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。