90後都開始去香港買保險了

早前,香港一所私家醫院被擠爆了人,都是來打HPV疫苗的!不少網友路過,還以為是旅行團在酒店check in。

(圖片源自香港01)

看來香港的疫苗接種服務,還是很受大家信任的。不過,內地朋友來香港,除了打HPV疫苗,還有專門買保險的。

尤其是這幾年,來香港買保險這股熱潮仍不減分毫。為什麼大家都熱衷來香港買保險?

香港保險人氣爆棚

香港與倫敦、紐約位列全球金融中心前三甲,無論是銀行業、投資管理,還是專業服務和政府監管等方面的競爭力,也是位居前三。其中,保險業位居世界榜首。

(圖片源自網路)

香港作為自由港,向全球客戶敞開包括保險業在內的金融服務。影響力亦因此日積月累。1999年,兩地監管部門正式將其納入監管範疇。

(圖片源自《新京報》)

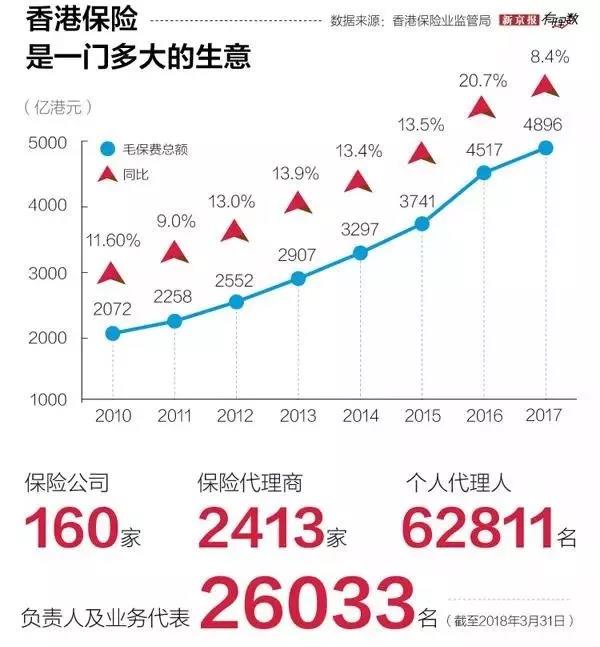

香港保險業亦漸漸稱為香港經濟支柱之一,保險體系也較內地的要更成熟。更多的保險公司、保險商、個人代理人等也隨之而生。

(圖片源自《新京報》)

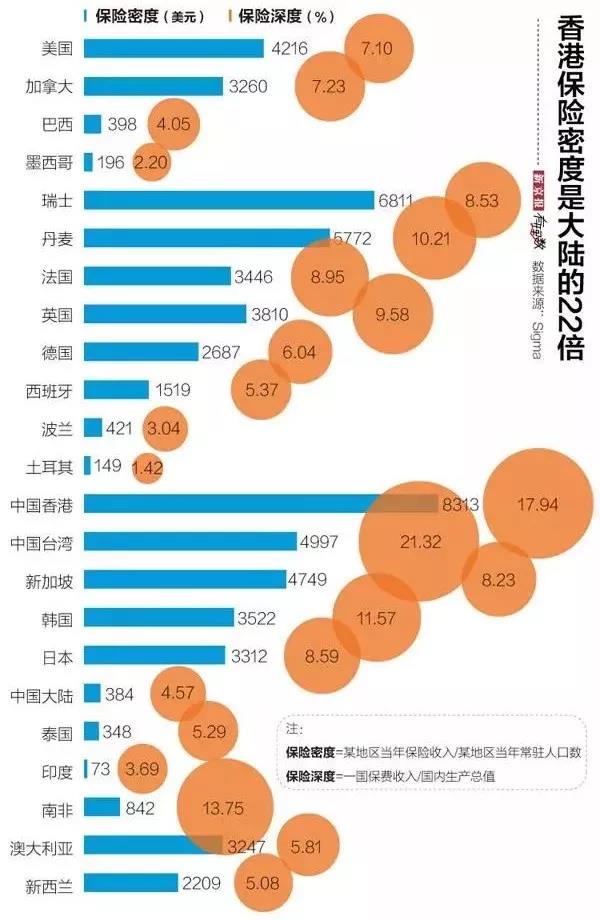

根據瑞士再保險公司Sigma的報告,2017年香港地區的保險密度高達8313美元/人,在亞洲排名第一。保險深度約為17.94%,在亞洲排名第二。

(圖片源自《新京報》)

衡量保險業的發展程度,一般用保險密度和保險深度這兩項指標。保險密度是按當地人口計算的人均保費,反映該地國民參與保險的程度;保險深度是指當地保費收入占當地國內生產總值的份額,可以反映當地保險業在整個國民收入經濟中的地位。

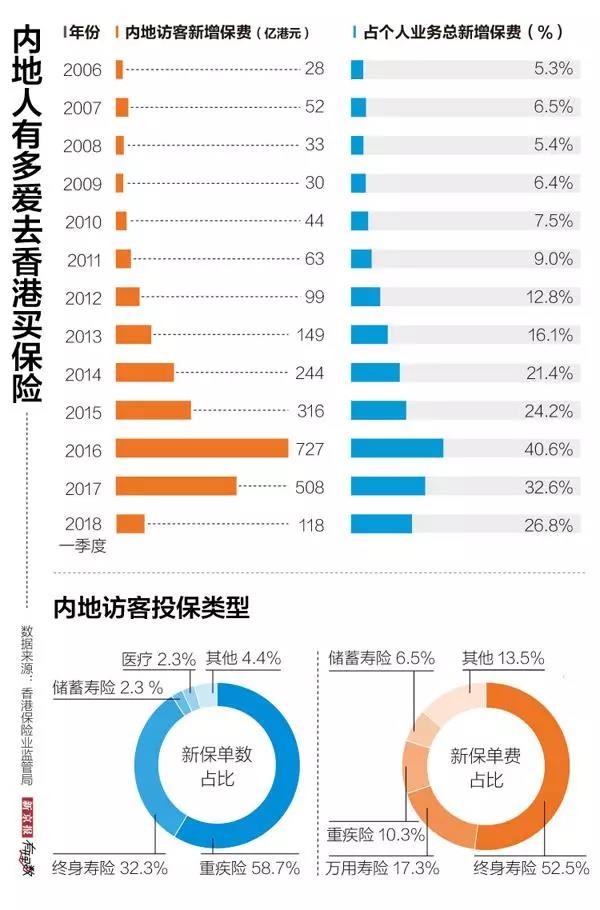

2005年,香港保監局開始公佈內地朋友來港購買保險的相關數據。

那一年,內地朋友來香港買保險的總額僅18億港元,占當時個人購買保險的5%。而次年(即2006年),內地朋友來香港買保險的總額增加了10億港元至28億港元。到了2016年,內地朋友購買保險的總額高達727億港元。

僅10年的時間,內地朋友來香港買保險的總額就增加了40.6%,足足增加了699億港元!

(圖片源自《新京報》)

不過,受監管趨嚴和外匯限額等因素影響,在2017年,內地訪客的保費貢獻率連續八年增長後首次回落。

隨著粵港澳大灣區的規劃,香港保險業將進一步更好地拓展內地市場。而在香港保險這個龍頭大哥的加入,也將進一步促進兩地保險業的競爭與融合。

(圖片源自百度)

每個人都應該有一份保險

在小編的圈子裏,不乏都是各個行業、領域的精英人士。尤其是在大一點的科技公司,諸如百度、騰訊、阿裏巴巴等。一些朋友經常都會用“996”來形容他們的工作。意思就是早上9點上班,晚上9點下班,一周工作6天。

在別人的眼裏,他們都是衣著靚麗的白領,在好看的寫字樓上班,拿著高薪水,做著自己力所能及的工作,平時還有各種補貼和福利。但卻沒有人去瞭解過,他們一周的工作時長和睡覺時間是成反比的。

中山大學之前曾做過一份調查——2017年中國勞動力動態調查((CLDS)),調查人數涉2.1086萬人。據這份調查報告限時,中國職工平均每週工作44.7小時。這份數據乍一看,似乎大多數的人都能在工作與生活之間取得很好的平衡。

但在這次調查中,超過40%的受訪者表示每週工作時間超過50小時。

(圖片源自百度)

大多數的人覺得沒什麼,反正公司也有餐補、車費等補貼。再說,自己現在還年輕,身體還能扛得住,熬夜、加班都是發揮自己價值和為了讓自己以後得到更高成就的墊腳石。

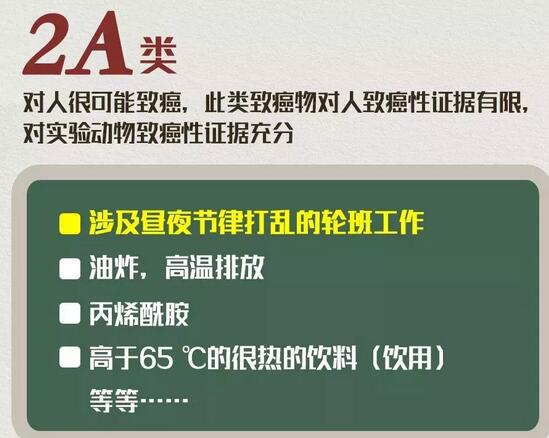

但其實,像經常加班、熬夜或晝夜節律打亂,在世衛組織的國際癌症研究機構致癌物清單中已被歸為2A類致癌物。

(圖片源自百度)

而白領更常見罹患的重疾,多數見甲狀腺癌、乳腺癌、胃癌等。

國際癌症研究機構早前就發過一份報告,據相關數據表明,證實夜班是強烈的致癌因素,與朝九晚五的人群相比,夜班族晚期腫瘤風險增加24%,早期腫瘤風險增加49%。

而夜班的人群,也就相當於加班熬夜的人群。這也是為什麼專家都說,熬夜是誘發癌變的一個重要因素。

▼31歲甲狀腺癌:

之前,一自媒體號連續發了幾條“當31歲遇見癌症”的自述體文章,引起網友關注。文章作者是一位杭州女孩,31歲,結婚了,有個5歲女兒,做奢侈品管理工作。

2017年年底的一次例行體檢,她查出患了甲狀腺癌,2018年初她動了手術,做了放療。還好,癌細胞沒有擴散。

(圖片源自新浪微博)

▼27歲胃癌:

兩三個月前,泉州一27歲的女孩因胃痛1個多月到福建醫科大學附屬二院消化內科就醫。

據該科室陳江木醫生表示,“胃鏡是我給她做的,和我們擔心的一樣,結果顯示是胃癌晚期,整個胃基本都受累了,而且病理是惡性度很高的胃印戒細胞癌。”

上述女孩是個宅女,除了上班,都在家裏待著,很少出去玩,而且每天晚上要玩電腦熬夜到很晚,經常叫外賣、吃燒烤、吃泡面。

有腸胃外科專家曾表示“經常晚飯吃得太遲會增加胃癌發生率。”而日本東京大學針對胃癌患者進行的研究發現,38.4%的人吃飯太晚或時間不規律。

像以上這些情況,想必很多人都能深切體會。為了工作和生活,還有自己想要的東西,很多時候不得不靠自己的努力去爭取。可是身體是肉做的,和精神無法比擬,很多人因為過度疲勞、飲食不規律、壓力大等因素而罹患重疾。

這個時候,擁有一份保險,顯得尤為重要。

治癌費用至少準備100萬

很多人都沒有這個意識:長期熬夜加班、身體疲憊是與死亡掛鉤的。最重要的一點是,治療的費用也很昂貴,一般的家庭都承受不起。就算你努力工作有儲蓄,但是一朝生病就會將你打會貧窮。

之前金融界網站發佈過一篇《甲狀腺癌基本可以治癒 但自費比例高達90%》,引發不少人的關注和惶恐。其中就提及到:惡性腫瘤平均治療費用達到15萬至50萬元。在腫瘤專科醫院,自費藥的比例甚至高達90%。

(圖片源自金融界)

此外,要想得到良好的治療,費用至少準備40萬。在治療大病的過程中,有許多檢查治療專案、療效好副作用小的藥品都是自費藥,社保不會報銷的。腫瘤科大夫認為,一個人得了癌症至少需要40萬的醫藥費才夠。除此之外,還有良好的康復費用需要20萬至40萬。也就是整個治療費下來,至少要準備好100萬!

(圖片源自金融界網站)

儘管很多人都有醫療保險和大病保險,但是補充一份香港保險就顯得特別重要!

對於白領目前存在的通病來說,重疾險是首要的選擇。

一般確診罹患重疾就可以獲得賠付,而社保需要先墊付再憑票報銷。有了重疾險,就不用再考慮醫藥費昂貴和自付比例的問題,也能安心治病。

在選擇購買重疾險的時候,應當選擇性價比較高的一方,譬如香港的重疾險。

赴港購保險首選重疾險

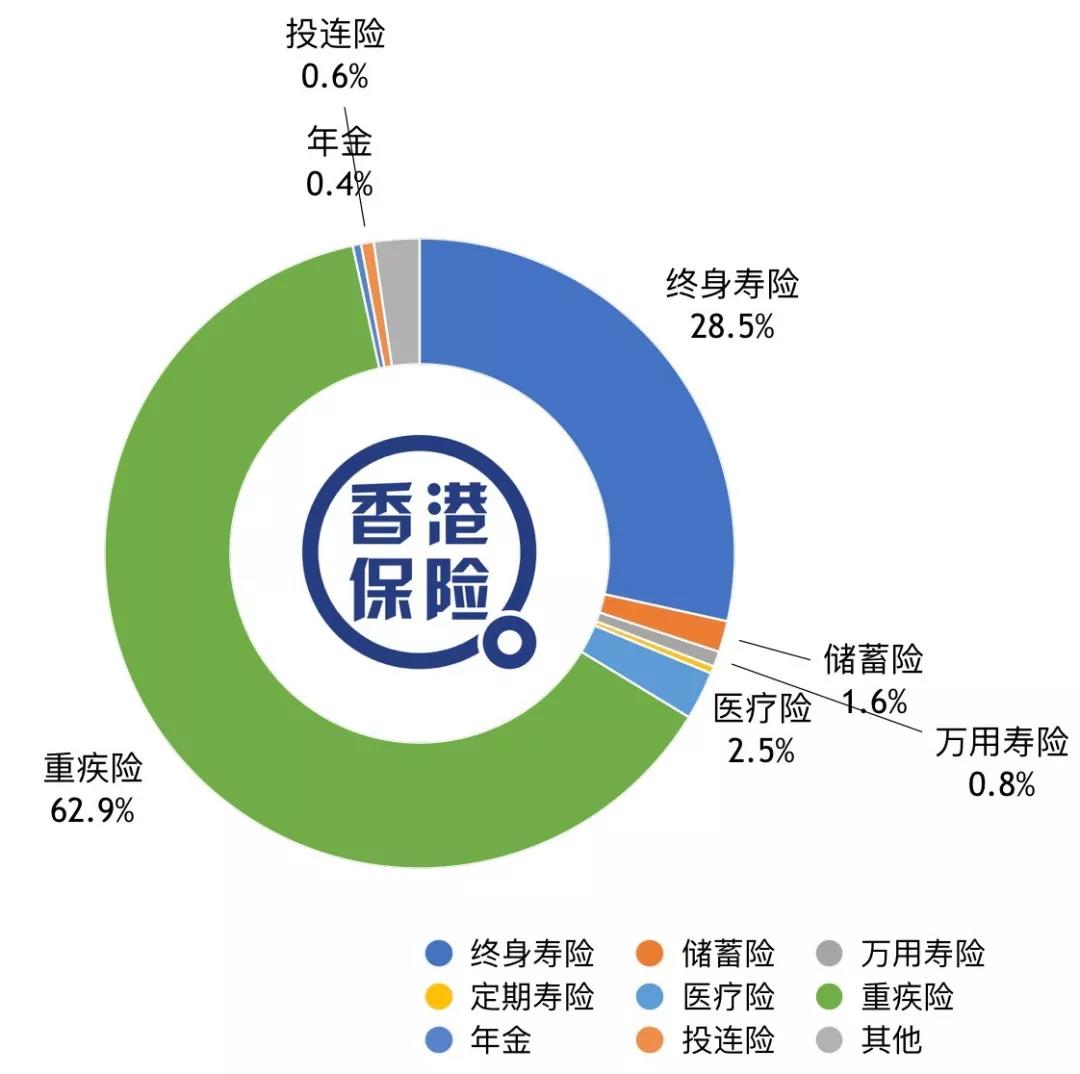

據香港保監局的數據顯示,按新單保單數統計,內地朋友購買重疾險的數量最多,且持續上升!2018年前三季度占比為62.9%,遠高於2017年同期,展現出香港重疾險對內地訪客較強的吸引力;其次為終身壽險,占比28.5%,較2017年同期有明顯下降。

(圖片源自百度)

香港重疾險比內地保險更具優勢,這也是為什麼內地朋友喜歡來香港購買重疾險的原因!與內地重疾險相比,香港重疾險的主要特點包括以下幾個:

1.美元保單:不幸罹患疾病時,如果需要到國外去診治就醫,就會比較方便,不用擔心通脹的問題。

2.分紅增額:香港的大多數的重疾險都有分紅的功能,保額會不斷增長。有效抵禦未來幾十年後由於通貨膨脹所導致的原保額購買力大幅縮水。

3.癌症多次賠付:香港大多數的重疾險都具有癌症多次賠付的功能,保障癌症的持續、復發、擴散與新症,每三年理賠一次,最多三次。這對於被保險人來說,可以在抗癌治療過程中獲得持續補償,對家庭也是一種減壓。

寫在最後

對於漂泊在外打拼的人來說,都是報喜不報憂的,但是在如今這樣一個社會背景+工作強度+壓力下,如若不幸罹患疾病,家裏人就算砸鍋賣鐵也會給你治療。可是面對龐大的醫藥費時,傾家蕩產都未必付得起。為了不讓自己和家人陷入這樣的絕境,擁有一份香港重疾保單顯得尤為重要。如果還沒購買保險的,該抽個時間好好瞭解下了,以免不幸來敲門時追悔莫及。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。