341億!香港保險2018前三季度內地訪客新增保費披露!(附保險公司最新排名)

2018年11月30日,香港保險業監管局公佈2018年前三季度香港保險業臨時統計數字:毛保費總額為$3,883億港元,與2017年同期比較,上升了6.9%。

內地新增保單業務

內地訪客帶來的新造保單保費在2018年前三季度繼續保持平穩,有關新造保單保費高達$341億港元,占個人業務總新造保單保費的28.3%。相比於2018年上半年新單保費223億港元(占比26.6%),2018年第三季度有所上升。

預計全年保費500億。

按新單保單數統計,

按新單保費統計,

香港保險公司最新排名

2018年前三季度有效業務收入總額為$3,478億(上升6.9%)。當中個人人壽及年金(非投資相連)業務為$2,863億(上升2.3%),投資相連業務為$257億(上升9.9%)

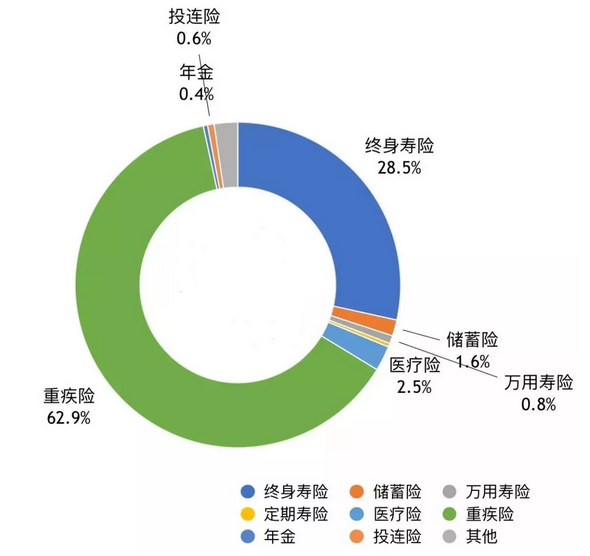

新單業務:新售保單的保費收入

按照總保費收入(整付保費+年化保費),新單業務排名前15名的香港保險公司市場占比為95.9%,較2017年同期上升。排名前四的公司分別為友邦、匯豐人壽、保誠和宏利,四家公司市場占比之和為57.7%,較2017年同期下降,說明市場競爭更激烈。宏利上升到第四位,中國人壽海外同比下降較多。宏利、中銀人壽、恒生保險、泰禾人壽、太壽香港、永明和富通,較2017年同期相比大幅增長,少則21.7%,多則高達285%。

按照標準保費收入(年化保費+整付保費*10%),排名前四的公司分別為友邦、匯豐人壽、保誠和中國人壽海外。宏利由於整付保費占比太高,折算為標保之後,排名下降至第八。此外還有富衛、永明金融和全美人壽也是整付保費比例較高,折算標準保費後排名下降很多。

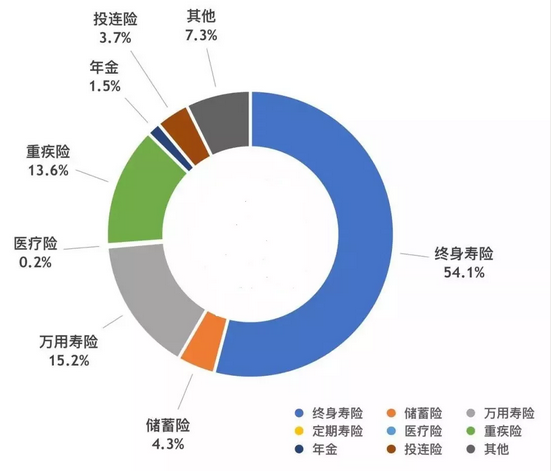

有效業務:新售保單和續期保單的保費總和

按照總保費收入(整付保費+年化保費),個人有效業務保費收入排名前15的香港保險公司市場占比為93.8%,同期上升2.9%。收入排名前四的公司分別為友邦、保誠、匯豐人壽和中國人壽海外,四家公司的市場份額占比超六成(60.6%)。

按照標準保費收入(年化保費+整付保費*10%),個人有效業務保費收入排名前15的香港保險公司市場占比為94.5%,上浮5%,收入排名前四的公司分別為保誠、友邦、匯豐人壽和中國人壽海外,占比62.7%。

保單業務結構分析

2018年前三季度,香港各壽險公司的繳費期結構有明顯區別。

友邦、宏利、富衛、永明金融和全美人壽,整付保費收入占比非常高。

匯豐、中國人壽海外、中銀人壽、太壽香港、泰禾人壽、東亞人壽和恒生保險則以小於五年期繳費的儲蓄型產品為主。

友邦、保誠、安盛兩家公司的中長期繳費產品為主,主要是重疾險,保費占比高於其他公司。

業務管道結構

香港保險的主要銷售管道是代理人、經紀公司和銀行。

代理管道中,友邦、保誠、宏利、永明金融、安盛、富通等公司的業務量明顯較高。

銀行管道中,以匯豐、國壽海外、中銀和泰禾人壽為主,恒生保險和東亞人壽全部是銀行管道,而且這些公司多以港元保單為主。

經紀管道中,友邦、太壽香港、永明金融、富通、安盛的占比較高,全美人壽全部依賴經紀管道,而保誠、國壽海外、泰禾人壽、宏利、中銀人壽占比較低,但也貢獻一定比例的保費。

件均保費

整付保單件均保費最高是全美人壽,高達1947萬港元。期交保單件均保費最高是太壽香港,高達235萬港元。

在香港進關的轟動人潮中,有越來越多的投資者是為了購買香港保險,給兒童購買最熱門的保險則是兒童重疾險和儲蓄型分紅險。

究竟如何購買這兩類保險,有哪些技巧?

其實儲蓄分紅重疾各有門道,儲蓄分紅險最好看資金需求,重疾險最好對比性價比。

儲蓄分紅險,即孩子的教育金,簡單說就是為孩子存儲一筆教育費用,到孩子上學時領取。因此,教育金是一種剛性需求,需要通過安全可靠的方式來規劃。

所以選擇合適的金融工具非常重要。對於教育金保險最直觀的理解就是在保險公司進行定期儲蓄,到孩子讀書的年齡再領取。這樣看來和銀行儲蓄是一樣的。但是這個理解方式沒有考慮保險產品本身的特性,即保險的保障功能。保險在提供教育金的同時,也提供意外、疾病等保障(具體視產品而定)。

精明的家長會將銀行儲蓄和教育金的收益率作比較,擔心投資保險反而造成資本縮水。教育金有分紅型,中長期來看,保險收益率都高於銀行儲蓄。

儲蓄分紅保險:不比收益比需求

為孩子選擇儲蓄分紅險,最核心並非比較分紅率或者收益率,而是比較資金需求。如果是為了教育金不妨選擇18歲可取資金高的品種;若是作為養老金,則最好選擇持有時間越長,收益越高的品種。

父母自己的養老金,也可以通過以孩子為受保人購買一份儲蓄分紅保單,性價比更高。因此從目前保單設計來看,基本上以寶寶為受保人,保證派發紅利及可取紅利都比以父母為受保人的保單高。

兒童大病保險:越早買杠杆越高

1、保障杠杆倍數即保額除以總保費支出,是衡量一款重疾險性價比最重要的參考指標。一般香港兒童重疾險的杠杆倍數為7倍,投資者可以此作為標準,而且保險邏輯基本是越早購買杠杆越高。

2、看保單紅利增長形成總保額增長的杠杆倍數對比。

除了杠杆率之外,能覆蓋多少大病也是重點。一般來說,這四家均覆蓋50種以上重大疾病。需要指出是,香港保險一般只認可內地三甲醫院出具的證明,最近一直在增加合作醫院名單(詳情可聯繫客服索取各保險公司指定醫院列表)。

友情提醒

香港保險雖好,但也要買對哦,畢竟,適合的才是最好的!去香港給孩子購買保險,也有一些小技巧值得注意。

1最好選擇美元作為支付幣種

據瞭解,香港保單一般有三種貨幣,美元、港幣、人民幣,美元及港幣占絕大部分。我們建議使用美元作為保單貨幣,一是因為美元保單的保費會稍低於港幣保單,二是因為美元保單在保險公司安排投資時,可投資所有美元資產,港幣保單只能投資港幣資產。過去20年,美元保單的收益率一直遠超港幣保單。

值得注意的是,美元購買保險,也存在匯率風險。匯率永遠是把雙刃劍,不過作為家庭資產,僅持有單一貨幣資產的風險較高,適度配置點美元資產是可行的。

2根據自己的資產狀況安排繳費年限

若家庭資產量較大,不妨繳費年限短一些。因為繳費期越短,所繳納的總保費越少。一般而言,香港重疾險的繳納年限可選擇10年、18年、25年等,投資者可自由選擇。此外,對於大病保險可以選擇時間偏長品種,而儲蓄分紅險則可以根據自己的收入情況時間偏短。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任我們旨在傳播美好,如有不妥,請聯繫刪除!

版權聲明:部分文章推送時若未能及時與原作者取得聯繫並涉及版權問題,請及時聯繫刪除。