常見疾病投保香港保險如何核保?

興沖沖的飛一次香港買重疾險,簽單後卻被告知因身體原因需要提供歷史病例,再次核保後甚至有可能被拒保。是不是很掃興?

如果你意識到風險,打算自己投保重疾保障,首先需要注意的是:

1、仔細回憶和查閱一下你過往的體檢報告和醫療記錄?

2、有沒有任何健康小問題?增生、指標不正常?

3、有沒有看過醫生、照過X光、做過手術、住過院?

一般重疾或者醫療險均有不保事項,其中會包括“投保前已存在疾病/病症”,該條款說明在保單生效之前已經出現、存在或呈現病狀或病徵的疾病將不獲賠償。但是,“投保前已存在疾病/病徵”並無統一定義,不同保險公司或有差異。將“投保前已存在疾病”列入不保事項是可以由“逆選擇(anti-selection)”一詞作解釋。“逆選擇”或稱為不利於保險公司的選擇,例如已經患有癌症的人士,較健康良好人士會有較高的投保動機,而健康良好的人士投保動機相對低些,由此導致風險不平衡,而保險公司為降低因“逆風險”需承擔的風險,一般均不會保障“投保前已存在疾病”。

所我們很多客人會問那有了健康問題還能投保麼?

那就要看具體情況了具體是什麼健康問題,並且與性別、年齡、是否抽煙,居住哪里、已存在健康問題的時間、嚴重程度、恢復程度以及投保何種重疾或者什麼醫療產品、保額大小等等都會影響核保的。 所以大家能越早投保越好的,重疾保險是每個家庭,每個人需要的。

下面就談談一些健康問題,保險公司核保的案例,供大家參考!

1、心臟病:

保險公司零容忍,一定會拒保。已經有過2個有關心臟問題的案例,一個是動態心電圖指標不正常,連續2年投保被拒保;還有一個是由於肺炎住院報告裏醫生寫了心肌可能受損,投保後公司給你的建議是等心肌恢復後在來,所以可看到,心臟病幾乎是沒有投保成功。

2、切除過腫瘤:

客戶需提交所有診斷、手術報告和病理報告。如果公司認為復發可能很高,會擱置或者拒保,如果是良性被切除,一般建議過至少2年後再來投保,投保的成功概率會高很多。

3、高血壓:

很多人都會說健康沒什麼問題,就是血壓有點高。但是,你要注意了:高血壓是最大的問題!為什麼這麼講?因為高血壓是中風、心梗、心衰竭、動脈瘤及外周動脈疾病等重症一個主要危險因素,並且也是慢性腎病的起因之一。所以來講,高血壓的問題就很大了啊!

高血壓能否投保成功,答案是可以的。只要血壓控制在理想水準而且沒有任何其他心血管風險就投保沒有問題,你要注意的是“血壓控制”,所以只要服藥或者飲食或者運動將血壓控制在合理的水準內可以成功投保。

4、乳腺增生:

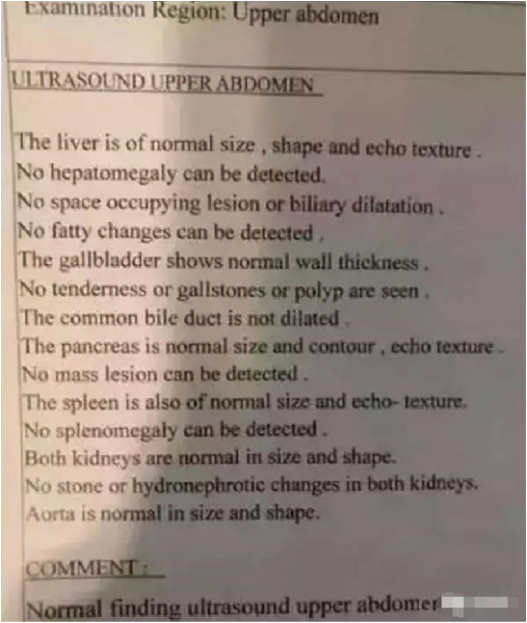

現在大部分的女性都會有“乳腺增生”,所以有挺多客戶忐忑不安拿著這“乳腺增生”的“病史”來投保重疾,但是大家不用怕,大部分女性或多或少都會有乳腺增生,但是幾乎都順利核保通過,沒有加保費沒有除外。下面是一個客戶的報告,供大家參考:

香港體檢報告是精確詳盡,就用乳房超聲波為例,會寫哪里有回聲了,哪里組織怎麼樣了,是否有結節等症狀;而內地的體檢只會寫統一為“乳腺增生!”,因為乳腺增生厲害的話可是乳腺癌的明確徵兆,所以大家一定要定期做檢查哦!

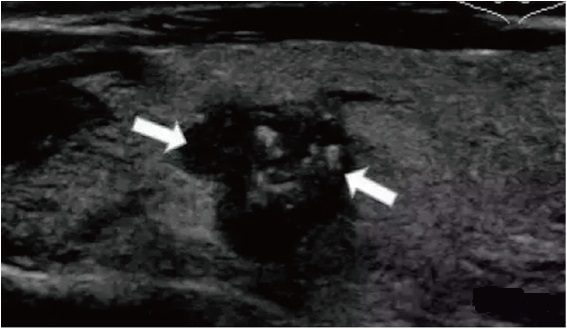

5、結石:

下面的報告是份正常的報告,結石一定要清乾淨來投保:

如果膽結石/腎結石,保險公司會要求客戶驗尿、驗血、照個X光 來確定病情,根據情況是有加保費或者請客戶清除石頭後再購買重疾,清乾淨了客戶和保險公司各自安心,而且清乾淨後幾乎都可以投保成功。

6、脂肪肝:

非酒精性脂肪肝已成為咱們國家中常見的慢性肝病。雖然多數人的情況均屬輕微,但仍有2%的患者的肝臟會嚴重發炎及可能會惡化成肝硬化或肝衰竭等併發症。由於脂肪肝與冠心病和其他代謝綜合征有密切關係,所以如果客戶身體同時並存其他健康問題,風險就會更高些。

保險公司通常會通過GGT、穀丙轉氨酶等指數來核保。客戶需提交全套肝功能驗血報告,需要確定肝臟有否出現纖維化現象,如果血液指標不正常有可能加價的,所以注意哦!

7、甲狀腺增生或結節:

甲狀腺有時會一直沒跡象,可分析方法不多,要知道裏面發生了什麼,需要進一步把裏面的結節拿出來化驗,保險公司會根據結節的情況(微鈣化程度、癌變機會等)來核保。

8、吸煙:

重疾產品自然會對吸煙者增加保費,很多客戶說那我馬上戒煙行不行,那當然立馬戒了好!但是體內還是會有尼古丁,如果客戶曾經吸煙,那麼他/她需要通過尼古丁測試,有些人戒煙兩年內體內全無尼古丁,有些人戒煙兩年以上體內仍存尼古丁,保險公司會根據尼古丁測試的結果評定受保人是否可以按“非吸煙者”保費來厘定。

9、高膽固醇血症,高三酸甘油脂血症:

三高的問題越來越多人關注了。由於這個症狀會導致心血管疾病的復發,所以大家要注意飲食,多運動!如果過高就需要服用降膽固醇或血脂的藥物,核保是主要關注的問題是有沒有血糖高或者血壓高的狀況出現!

10、乙肝:

主要分大三陽和小三陽,先說下小三陽,大家可以看下百度百科如何解釋的:

當大三陽出現時,大部分是除外肝部不受保和加了保費受保的,還有比較嚴重的被拒保了,這說明大三陽對公司來講風險很高的。就核保來講,會注意這幾個問題,大家要注意:是否有吸煙和飲酒的習慣,是否是糖尿病患者,是否有肝癌家族病史。

11、膽囊息肉與大腸息肉:

大腸息肉主要包括增生性息肉和腺瘤性息肉。

增生性息肉通常是微小的黏膜突起,常小於0.5公分,不會變成惡性腫瘤,最常發現於直腸或乙狀結腸;有些息肉我們管它叫較好的息肉,其惡變的時間大約10到20年不等,但有些不太好的息肉惡變只需3-6個月,具體需要公司核保部要看到病理報告才能評估客戶風險。

而對於膽囊壁的息肉樣病變,需要提供膽囊超聲波報告,如果已經做了手術切除,需要提交病理報告。如果膽囊息肉<10毫米而體積穩定,無需治療的,或者6個月內沒有任何症狀的,都可以正常核保通過的!

總結:

大家來投保一定要如實申報,港險講究的是誠信原則最大,嚴核保,寬理賠的。申報後由保險公司核保部根據其狀況決定進行何種體檢,之後再根據體檢結果評估客戶風險,最後決定客戶是否受保或除外某器官/某症狀或加保費或轉投其他產品。