「守護 168」危疾保障計劃-常見問題

2. 問: 若受保人確診中風或心臟病並獲賠償後,於1年內患上新癌症,可以獲額外癌症賠償嗎?

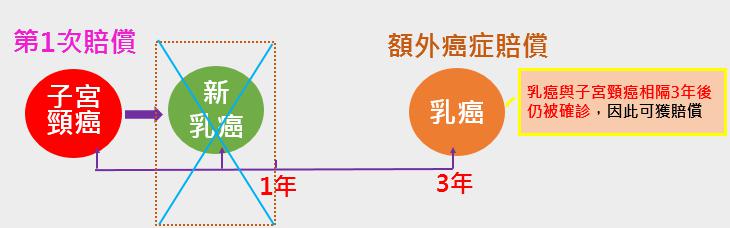

答: 不可以。就以下為例,若乳癌(新癌症)的首次確診日期與第1次賠償的中風確診日期相隔少於1年,此時不會符合額外癌症賠償資格。 如於中風確診1年後,乳癌仍被確診,則受保人可就乳癌獲額外癌症賠償。

額外中風及心臓病賠償

3. 問:怎樣才能定義為新一次中風,並與之前一次相比為不同的中風呢?

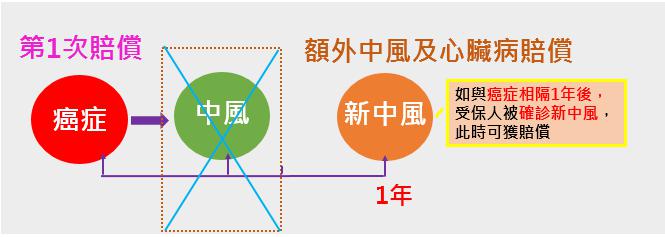

答:兩次中風皆由不同的腦血管事故引致的。

4. 問:怎樣才能定義為新一次嚴重心臟病發作,並與之前一次相比為不同的嚴重心臟病發作呢?

答:兩次嚴重心臟病皆由不同部位供血不足引致部分心肌壞死。

5. 問:若受保人確診癌症並獲賠償後,於1年內患上中風或嚴重心臟病發作,可以獲額外中風及心臓病賠償嗎?

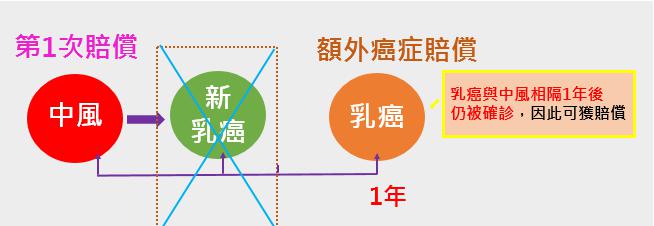

答:不可以。就以下為例,若中風的首次確診日期與第1次賠償的癌症確診日期相隔少於1年, 此時不會符合額外中風及心臟病賠償資格。

如癌症確診1年後,受保人被確診新一次中風,則受保人可就中風獲額外中風及心臟病賠償。

6. 問:若受保人分別確診癌症及中風並獲賠償後,再於1年後確診心臟病,此時再次獲得額外中風及心臓病賠償嗎?

答:不可以,額外中風及心臓病賠償只限賠償一次。

額外生存賠償

7. 問:根據保單條款,某些輕症之最高總限額為50,000美元,如受保人因這些輕症可獲得生存賠償50,000美元,就上述情況受保人可獲得多少額外生存賠償?

呼吸系統疾病額外賠償

8. 問:呼吸系統疾病額外賠償有賠償次數限制嗎?

答:沒有次數限制,最高上限為60%保額(請參閱下表)。當支付嚴重程度3之危疾賠償後,呼吸系統疾病額外賠償會被終止。

額外賠償計算

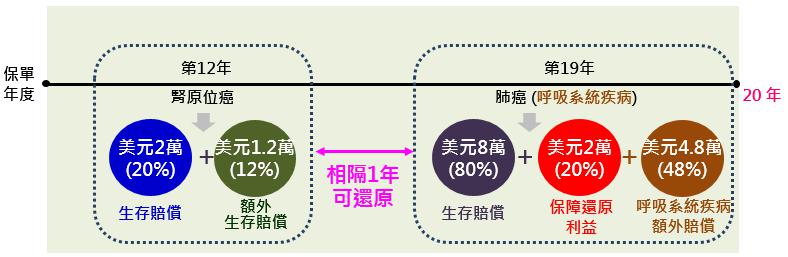

9. 問:額外生存賠償、額外身故賠償及呼吸系統疾病額外賠償應如何計算?

答:假設受保人於15歲投保「守護168」(保額為美元10萬),於首20個保單年度內相繼確診腎原位癌及肺癌:

就腎原位癌而言,受保人可獲得共美元3.2萬:

- 生存賠償: 美元10萬 x 20%=美元2萬;及

- 額外生存賠償(於首20年:60%保額): 美元10萬x (20% x 60%) =美元1.2萬

就肺癌而言,受保人可獲得共美元14.8萬:

-生存賠償:

美元10萬x (100%-20%)=美元8萬;及

-保障還原利益:

由於2次危疾相隔多於1年,因此可以還原已支付的生存賠償=美元2萬

-呼吸系統疾病額外賠償(於首20年:60%保額):

由於就腎原位癌已支付了12%保額(20% x 60%),因此只會就肺癌支付剩餘的48%保額(60%-12%)

美元10萬x 48%=美元4.8萬

可轉換權益

10. 問:行使可轉換權益時有什麼限制?

答:可轉換權益只適用於投保年齡為55歲或以下,並於下表可行使權益時間內(根據受保人的投保年齡而定),將「額外生存賠償」及「額外身故賠償」轉換為指定的終身壽險或危疾保障終身壽險計劃,而毋須再次提供可保證明:

而新轉換計劃保額相等於60%保額-已付「額外賠償」^,於轉換後「額外生存賠償」及「額外身故賠償」將會立即終止。 ^已付「額外賠償」= 已付的「額外生存賠償」(如有)及「呼吸系統疾病額外賠償」(如有)

現金價值

11. 問:現金價值會否因任何賠償而減少?

答:不會,但於支付嚴重程度3之危疾生存賠償後(即100%保額及終期紅利已全數繳付),往後便沒有任何現金價值。

身故賠償

12. 問:如受保人於獲嚴重程度3之危疾生存賠償後不幸身故,保單受益人可獲多少身故賠償?

答:就上述情況,保單受益人可獲一筆1,000美元之身故賠償。

癌症、原位癌及次級嚴重癌症定義

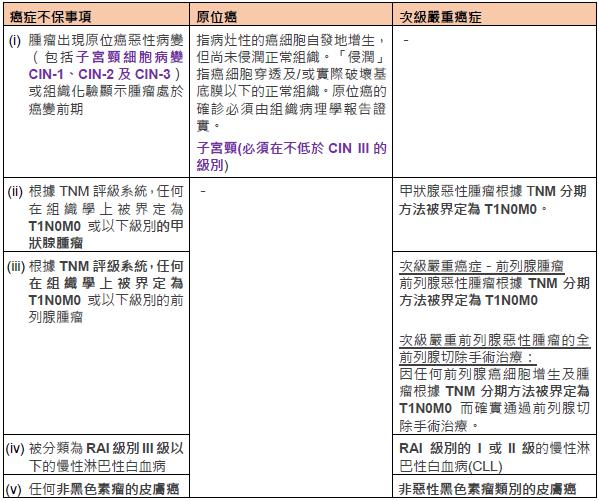

13. 問:癌症定義內的不保事項會否涵蓋於原位癌或次級嚴重癌症之定義內,並給予保障?

答: 正確,癌症定義內的不保事項會涵蓋於原位癌或次級嚴重癌症之定義內,並給予保障,請參閱下表:

14. 問:若客戶投保了「守護百分百」/「康健易」及現時仍在冷靜期,並想於退保「守護百分百」/「康健易」後再投保「守護168」,退保後的金額可以直接轉移至「守護168」嗎?

答:可以(除以信用卡支付外,已繳保費只會直接退回於信用卡內)。 申請於冷靜期退保時,必須要填寫「於冷靜期退保後,「守護百分百」/「康健易」之全數已繳保費將會轉移至新「守護168」(保單號碼:XXXXXX)以繳付保費」。

15. 問:基本計劃終止時,附帶的附加契約會一同被終止嗎?

答:根據保單條款,如已支付了所有額外癌症賠償及/或額外中風及心臟病賠償後,則基本計劃連同所有附加契約將會被終止。 然而,我們會就客戶個別情況及要求酌情處理,於基本計劃終止後令個別附加契約繼續生效。

危疾升級權益(Grandson)

16. 問:於確診「守護168」嚴重程度3之危疾時(舊有危疾計劃不保障之危疾),舊有危疾計劃 有任何賠償限制嗎?

答:有,每名受保人就嚴重程度3之危疾最高總限額為美元650,000。

17. 問:行使危疾升級權益後,危疾賠償應該根據「守護168」或舊有危疾計劃之定義賠償?

答: 舊有危疾計劃既有的危疾,則根據舊有危疾計劃之危疾定義,而舊有危疾計劃沒有涵蓋的「守護168」之危疾,則根據「守護168」之危疾定義。

18. 問:如就「守護百分百」已支付了100%危疾賠償,「升級倍安康危疾保」仍會繼續生效嗎?

答:根據「升級倍安康危疾保」保單條款繼續生效。

升級現有危疾計劃

19. 問:「守護百分百」及「康健易」(舊保單)要符合什麼條件才享受到此升級優惠?

答:舊保單必須於升級期限(即舊保單首兩個保單年度內)升級至「守護168」,及遞交以下文件,並回答一條簡單健康問題,方可獲此升級優惠:

(1) 聲明書;

(2) 財務需要分析(FNA);及

(3) 新「守護168」銷售說明文件(根據受保人舊保單的投保年齡建立之建議書)

20. 問:升級後,如何計算保單生效日期?

答:保單生效日期將根據舊保單之保單生效日期計算。惟就新危疾而言,等候期及其他條款則以「升級現有危疾計劃」之批註日期計算。

21. 問:升級後,新「守護168」的保單年度及保單繳費到期日應如何計算?

答:根據舊保單的保單年度及保單繳費到期日計算。

22. 問:升級後,如舊保單之應繳保費與新「守護168」有差異時應如何處理?

答:於升級後,如「守護168」的保費較舊保單為高,客戶需繳交由舊保單生效日起至升級前之保費差額(連利息,以現時年利率9.0%計算) 相反,如「守護168」的保費較舊保單為低,我們將不會退還升級前多繳之保費,但客戶可選擇繼續繳付相同保費以投保較高保額之「守護168」。

23. 問:舊保單及新保單的危疾等候期應如何計算?

答:舊保單的危疾等候期則以舊保單之等候期計算,而「守護168」全新危疾的等候期(舊保單不保障的危疾)將會以「升級現有危疾計劃」之批註日期計算。

24. 問:若舊保單已經失效,仍可升級至「守護168」嗎?

答:於升級時,舊保單必須仍然生效,若保單已失效則不能升級。

25. 問:若舊保單附帶有其他附加契約,升級至「守護168」後這些附加契約仍有效嗎?

答:舊保單之附加契約將會一併附加於升級後之「守護168」 (「升級倍安康危疾保」除外,如因升級而須終止「升級倍安康危疾保」的情況下,並不會計算Persistency)。於升級時,不可新增附加契約。

26. 問:升級之「守護168」可獲享「守護168」的保費折扣嗎?

答:不可以,只有新繕發的「守護168」才可享有「高達首2年15%保費回贈優惠」,此優惠不適用於「升級現有危疾計推廣。

27. 問:「守護百分百」/「康健易」之保費回贈推廣於升級至「守護168」後還可繼續享有嗎?

答:可以,「守護百分百」/「康健易」可繼續享有既有的保費回贈推廣,而「守護168」之保費回贈金額則根據「守護百分百」/「康健易」保費回贈之百分比計算。

28. 問:附加契約之保費回贈推廣於升級至「守護168」後還可繼續享有嗎?

答:可以。除了「升級倍安康危疾保」外,其他附加契約可繼續享有既有的保費回贈推廣及保費回贈金額根據附加契約保費回贈之百分比計算。