充Y未来2 VS 隽S储蓄

充裕未來2VS雋陞

1、產品簡介

◆年限選擇:5年、10年

◆投保年齡:15日-75歲

◆保險類型:終身壽險

◆產品特性:長線儲蓄,設有保單紅利,一人投資,惠及三代。靈活運用保單儲蓄,兼顧您家庭的子女教育、退休養老等計劃,輕鬆實現不同人生階段目標。

2、產品亮點

◆集合投資,理財,人壽於一體,一張保單完成多個目的;

◆高額分紅,帶來具有競爭力的長線回報,絕大多數情況下高於「雋升」(預期年化回報率最高達7.16%);

◆投保簡易 無需進行健康審查;

◆海外資產安全隱秘,免債免稅,對沖人民幣貶值;

◆以相對較短的5或10年間繳滿保費,輕鬆滾存更多財富,坐享長期的潛在資本增值。

3、風險提示

該產品的投資組合為:

◆債券及其他固定收入資產:25%至45%

◆股票類資產:55%至75%故該產品的非保證收益占比較高,投資風險較高(但不會高於股票型基金的風險)。

4、適合人群

◆有中長期(15年以上)儲蓄計劃的人。

◆有特定外幣需求的人(如孩子出國留學,出國養老等)。

◆認為人民幣會貶值,有美元需求的人。

◆近期有一筆閒錢而找不到更優投資的人。

◆追求高美元投資收益,能承擔一定風險的人。

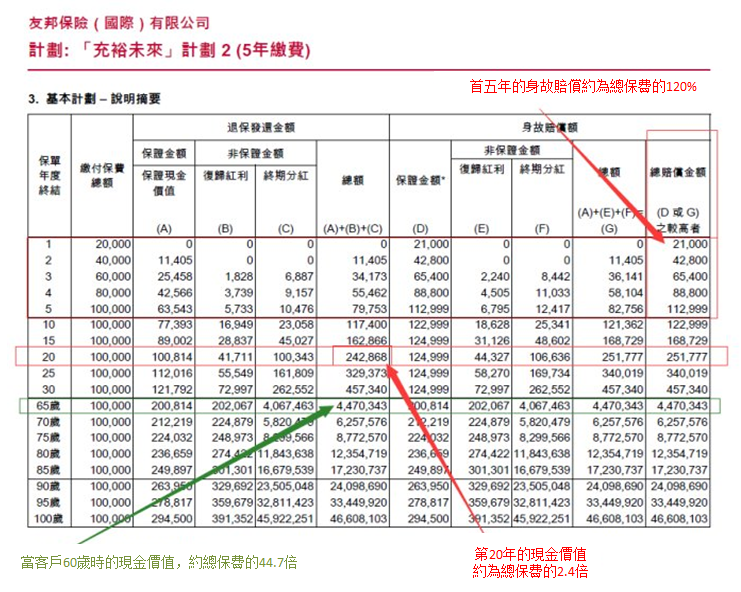

5、充裕未來2投保案例の教育金提取

(1)Toby爸爸在她0歲時投保「充裕未來2」計劃,每年保費為2萬美元,繳費年限為5年,共繳保費10萬美元。

(2)在Toby18歲的時候,可以進行現金提取作為教育金。在她30歲可以選擇退保以及提取總現金價值,作為嫁妝或是子女養育金,或將資金繼續滾存,以獲取更高的潛在回報。預期的總現金價值為45.7萬美元,大約相當於已繳保費總和的4.5倍。

(3)在65歲的時候她可以選擇將總現金價值用來開始無憂的退休生活,環遊世界;或者讓資金繼續滾存。預期的總現金價值約為447.0萬美元,相當於已繳保費總和的44.7倍。

(4)到了80歲,預期的總現金價值將不斷滾存,已達1235.5萬美元,相當於已繳保費總和的123.5倍。

(5)到了100歲,預期的總現金價值已達4660.8美元,相當於已繳保費總和的466倍。

6、充裕未來2與雋陞收益率對比

(1)下表是「充裕未來2」與「雋陞」的預期收益率(單利)對比:

| 充裕未來2-預期收益 | 雋升-預期收益 | ||

保單年度 | 5年繳 | 10年繳 | 5年繳 | 10年繳 |

10 | 11.74% | 10.20% | 11.47% | 9.59% |

20 | 12.14% | 9.96% | 11.29% | 8.84% |

30 | 15.24% | 12.30% | 14.38% | 11.30% |

40 | 21.99% | 17.70% | 21.02% | 15.96% |

50 | 34.60% | 27.06% | 32.29% | 24.30% |

60 | 53.50% | 43.78% | 52.10% | 38.64% |

70 | 89.39% | 72.74% | 86.81% | 63.84% |

80 | 154.43% | 124.23% | 148.13% | 108.41% |

90 | 267.76% | 215.33% | 257.37% | 187.83% |

100 | 466.08% | 380.00% | 417.10% | 303.98% |

小結:無論是5年繳還是10年繳的儲蓄計劃,「充裕未來2」的預期收益率都高於「雋陞」。

(2)下表是「充裕未來2」與「雋陞」的預期收益率(複利)對比:

保費繳付期=5年(0歲,總保費=10萬美元) | |||||

| 友邦 【充裕未來2】 | 保誠 【雋陞】 | 友邦 【充裕未來2】 | 保誠 【雋陞】 | |

每年保費(美元) | 20000 | 20000 | 20000 | 20000 | |

保費繳費期 | 5年 | 5年 | 5年 | 5年 | |

年期 | 保證回報率 | 預期每年回報率 | |||

10年 | -3.05% | -3.82% | 2.14% | 1.72% | |

20年 | 0.10% | 0.05% | 5.09% | 4.62% | |

30年 | 0.74% | 0.63% | 5.60% | 5.35% | |

40年 | 1.15% | 1.02% | 5.91% | 5.75% | |

50年 | 1.14% | 1.01% | 6.13% | 5.96% | |

60年 | 1.13% | 1.01% | 6.17% | 6.11% | |

80年 | 1.12% | 1.01% | 6.38% | 6.31% | |

100年 | 1.12% | 1.01% | 6.48% | 6.41% | |

保證回本期(年) | 20 | 20 | 8 | 9 | |

注:1、以1歲(下次生日年齡)計算;2、此為100歲(下次生日年齡)的數字 | |||||

小結:無論是保證回報率還是預期每年回報率,「充裕未來2」的預期收益率都高於「雋陞」。

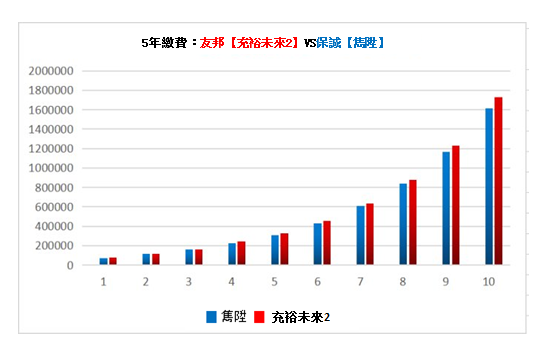

二、充裕未來與雋升全面對比

1、計劃書資料對比:

紅色的為「充裕未來2」數據,藍色的為「雋陞」的資料,縱坐標表示現金價值(美元),橫坐標表示保單年度(每5年一個單位),柱狀圖表示當年帳戶的現金價值(即分紅)。

2、歷史真實分紅表現 :

◆友邦(由於「充裕未來」為2015年新產品,尚無分紅記錄)

3、實際分紅對比:

按照香港保險監理處GN16的要求,2017年1月1日起,香港保險公司的所有產品的分紅資訊必須在其官網詳細公佈,以更公平透明的方式供大家做出選擇,因此未來大家在選擇分紅產品的時候將會有更多的依據。以上資料均來自兩家公司官網所披露的分紅資料。通過對比來看,兩家公司的分紅策略並不相同:

友邦所公佈的分紅均100%達標,但少有超出預期太多的情況出現,波動較小;

保誠所公佈的分紅經常出現不達標(尤其是圖三所示的2011年發出的「雋陞」,所有年份均不達標),但是會有部分年份出現大幅超過預期的情況(如圖二所示的2006年發出的「理想人生」),波動較大。

三、產品對比總結:

通過以上對香港兩款主流中長期儲蓄類產品的的分析對比,我們可以得出以下結論:

1、友邦「充裕未來」的預期總收益比保誠「雋陞」高;

2、友邦的償付能力比率428%遠高於保誠的190%;

3、截止2016年7月9日,友邦的市值為保誠的1.77倍;

4、友邦的亞洲地區自由盈餘資本為75.28億美元,遠高於保誠的7.65億英鎊;

5、兩家公司的財務實力信用評級相近,穆迪給兩家公司的評級相同,標普給保誠的評級比友邦高一級;

6、根據兩家公司的分紅情況來看,友邦的分紅策略較為穩健,波動較小,且都能達標;而保誠的分紅策略較為激進,經常有不達標或大幅高於預期的情況出現,波動較大。