香港金管局發聲!港卡開戶流程整體暢順,內地客需註意什麽?

最近,香港金融管理局正式發聲,回應了市場對內地投資者在香港銀行開戶事宜的廣泛關註。 明確表示:香港銀行業界已經落實金管局通告的最新監管要求,確保開戶流程合規、有序。內地客戶繼續申請開戶,整體而言,開戶流程運作暢順。

這意味著存量賬戶已經整改,未來新開銀行投資賬戶按照新規落實,儲蓄賬戶暫未受到影響。

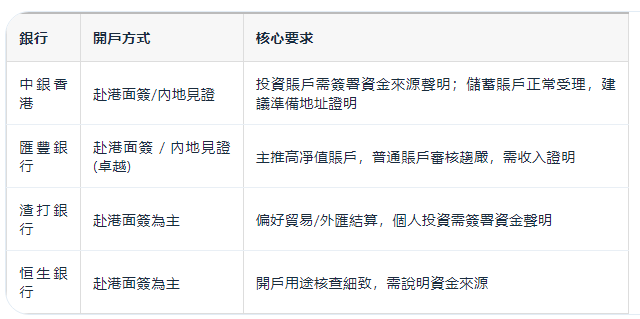

不過具體銀行執行上會有偏差,據網友反饋中銀香港目前不僅投資賬戶嚴格審核,且儲蓄賬戶審核也收緊,增加資金來源等審核。

其他銀行如渣打、建銀亞洲、眾安銀行等線上開戶銀行對於儲蓄賬戶審核暫無太多變化,相對順暢。

儲蓄賬戶主要用於日常儲蓄、定期存款、繳交保費等基本金融服務。如無特殊需求,這類賬戶的開立難度並不大,不必過於恐慌。

但投資賬戶則不同,該賬戶主要用於投資美股、港股、基金等產品,需要按照新規嚴格執行,包括提供海外資金來源證明等。

如確有投資需求,建議通過滬港通、跨境理財通、深港通等合規通道進行參與。

6類高危賬戶

隨著香港和內地交流漸密,很多內地朋友來港時,都會申請一家甚至多家香港銀行賬戶,用來參與海外的投資理財或者資金周轉。開完戶之後,賬戶的維護與管理也至關重要。

香港作為國際金融中心,合規管理一直很嚴格,核心關註:反洗錢和打擊恐怖分子資金籌集。

有些不規範的操作會被銀行風控系統視為高風險行為,輕則限制功能,重則凍結甚至強制關戶。

第1️⃣類:長期不動的“休眠賬戶”

很多朋友當初跟風開了香港賬戶,想著以後理財、留學可能用得上。開完戶存了一點錢,然後就再也不管了,不登錄網銀、不轉賬、不消費。

但在銀行的風控規則裏,連續6個月沒有任何交易,系統就會自動標記這個賬戶為高風險休眠戶。如果12-24個月仍然不激活,銀行就可能直接強制關戶。

第2️⃣類:資金“快進快出”的賬戶

很多朋友習慣大額資金當天到賬、當天全額轉出,賬戶裏基本不留余額,也不做任何停留。

這種“快進快出、不留余額”的流水軌跡,和違法賬戶特征高度重合。銀行系統不會花時間去判斷你的真實用途,直接按高風險處理。

正確的做法是:大額資金到賬後,至少停留2到3天再操作,不要當天進當天出。

第3️⃣類:個人賬戶當成公司賬戶用

很多內地客戶有個誤解,以為香港個人賬戶可以隨便接收生意款、做外貿結算。

香港金管局聯合銀行實施穿透式審查,個人賬戶嚴禁替代公司賬戶用於商業經營。一旦發現個人賬戶長期接收企業轉賬、頻繁大額跨境收匯,直接判定違規。

第4️⃣類:資料過期、不配合調查的賬戶

這也是一個容易被忽略的大坑。

如果你的身份證、港澳通行證過期了,或者地址信息變了,但沒有在銀行更新,銀行會認為你是高風險賬戶。

如果銀行通過App、郵件發送盡職調查問卷,你不回復、不配合,銀行會把你視為“失聯客戶”並可能限制賬戶。

第5️⃣類:余額長期過低的賬戶

2026年起,多家銀行開始收取管理費。

以匯豐銀行為例,針對非香港身份證新開戶的客戶,如果過去一個月日均資產低於1萬港幣,每月會扣除一定的管理費。

其他銀行也一樣,個人賬戶長期低於1萬港幣,容易被銀行列入低價值賬戶清理名單。

第6️⃣類:與敏感國家/地區或高風險交易對手往來

向伊朗、朝鮮、古巴、俄羅斯等受國際制裁的國家和地區轉賬,或與背景不明的第三方支付平臺發生交易,屬於最高等級風險行為。

2026年香港銀行嚴格執行聯合國及OFAC制裁名單,只要賬戶與上述地區或機構發生資金往來,無論金額大小,賬戶幾乎必凍,且解凍難度極大。

與其糾結“能不能開”,不如把重心放在“如何合規開”。未來港戶管理只會更趨嚴格,正規渠道+完整材料才能保證賬戶長久安全。

❌ 大額快進快出——容易觸發反洗錢風控 ❌ 代收代付第三方資金——來源不明導致凍結 ❌ 長期不活躍/零余額——可能被清退或收取管理費 ✅ 建議保持合理交易,並留存收入/資產證明備查

預防被封戶

1️⃣保持賬戶活躍

每一到兩個月登錄一次手機銀行,查看一下余額。每季度至少完成1到3筆小額交易,可以是給自己轉賬幾百港幣,或者買一點低風險理財。

這些行為都能有效證明賬戶處於真實、正常的使用中。簡單說就是:讓銀行知道你在正常使用這張卡。

2️⃣嚴禁“快進快出”

大額資金到賬後,至少停留3個工作日以上再轉出,不要當天進當天出。

盡量只在自己名下的內地賬戶和香港賬戶之間轉賬,頻繁接收陌生人或非親屬的大額轉賬,極其危險。

3️⃣遠離高風險交易圈

堅決不與受制裁或戰亂的國家、地區、避稅天堂的任何賬戶發生資金往來。

同時,盡可能避免與身份不明的第三方進行交易。您的交易對方應優先選擇背景清晰的賬戶。

4️⃣轉賬用途如實申報

轉賬時,請摒棄 “往來款”、“備用金” 等模糊不清的備註。應根據事實填寫,如 “家庭生活費”、“留學學費” 等。

5️⃣公私分明

個人賬戶的核心用途應該是儲蓄、理財和個人消費。切勿用個人賬戶頻繁處理公司業務款項,或替朋友、客戶代收來路不明的資金。

這種公私混用的行為極易觸發風控,一旦卷入他人的資金糾紛,賬戶極可能被凍結。

6️⃣保持賬戶健康,及時響應問詢

確保賬戶余額滿足銀行的最低存款要求,避免因管理費扣款失敗留下不良記錄。同時,應預留可靠的聯系方式,定期檢查郵件。

一旦收到銀行的合規問詢KYC審查, 務必第一時間按要求更新資料,因失聯或拖延導致關戶將得不償失。

第一步:立刻聯系開戶銀行,確認賬戶被限制的具體原因。

第二步:準備好證明材料。包括身份證、通行證、住址證明,以及能說明資金來源的文件(工資單、交易合同等)。

第三步:持續跟進處理進度,配合銀行完成風控核驗,按要求提交解釋說明。

只要你能提供合理的解釋和證明材料,大概率是有解決的可能。

總之,香港銀行賬戶並不是開完戶就萬事大吉了,後期的賬戶管理與養護同樣重要。與其被封後補救,不如在事前做好風險防範。

對於有港股等投資需求的內地客戶,也可通過「跨境理財通」或經由內地券商的「滬港通/深港通」合規配置資產,無需單獨開立香港投資賬戶。

香港金管局發聲:銀行業界全面落實監管,內地客戶開戶整體暢順。