胡潤最新發布:保險取代房產!成為富人資產配置中新的壓艙石

當富人開始集體“賣房投保”,釋放了什麽信號?

近期,胡潤研究院最新發布《2026胡潤至尚優品——中國高凈值人群品質生活報告》,揭示了一個驚人的逆轉:

房地產正在被減持,保險被增持——保險已取代房產,成為富人資產配置中新的壓艙石!

這份連續發布22年的權威報告,調研了470位千萬資產以上家庭,其中包含70位億元級超高凈值人群,受訪家庭平均總資產高達六千萬。

金字塔塔尖人群的財富動向,值得我們普通人認真看一看。

胡潤2026報告

當下,中國高凈值家庭的財富管理邏輯正在經歷一場深刻的重塑,幾個關鍵洞察如下:

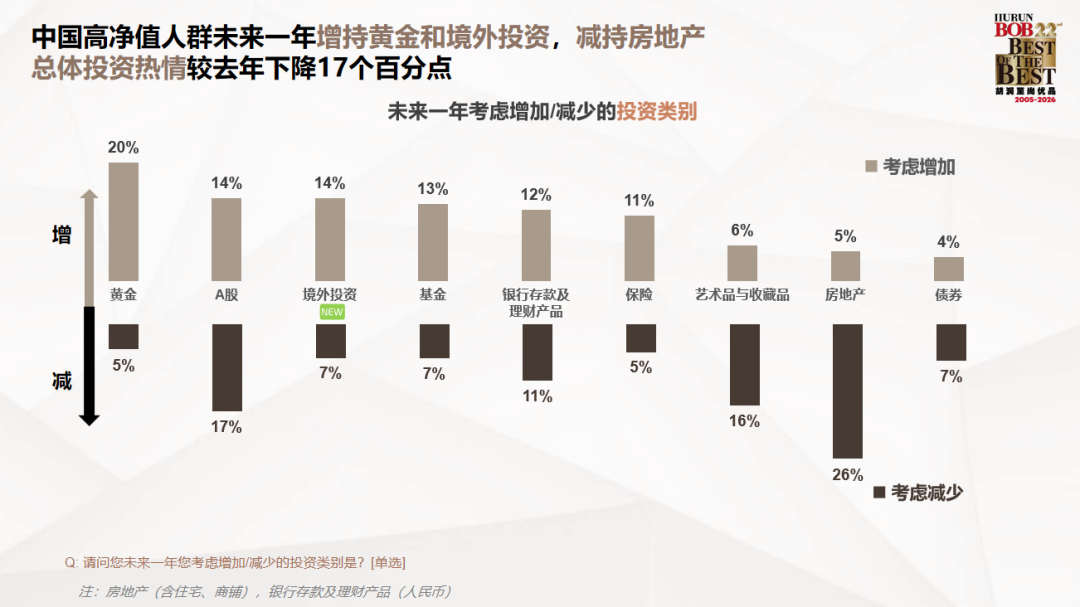

發現一、房地產凈減持意向高達21%

高凈值人群未來一年對房地產投資的凈減少意向為21%,藝術品與收藏品也出現10%的凈減持。過去被視為財富象征的房產,投資屬性正在被重新評估。

發現二:保險成新的“壓艙石”,47%計劃增配

與房地產形成鮮明對比的是保險,報告顯示高凈值人士對保險和基金投資的凈增長意向達到6%。

63%的高凈值家庭已將保險作為財富傳承的主要工具,而在未來一年的資產配置計劃中,47%的受訪者表示將增配保險,這一比例超過了黃金(42%)和股票(34%)。

發現三:賣房投保成為明確動作

受訪的高凈值家庭中,41%表示在過去一年內賣掉了至少一套非核心地段的房產。其中,超過七成將部分回籠資金配置到了終身壽險、年金險中。

調研顯示,中國高凈值家庭年均保費支出平均59萬元人民幣,保險資產正在成為“配置金字塔”中的基石。高凈值人群配置保險的目的已不僅是風險保障,更多是:

長期財富規劃(68%)

資產安全隔離(59%)

家庭財富傳承(51%)

保險,對於高凈值人士而言,已經從一種簡單的保障投資工具,演化為家庭財富規劃中兼具防禦性,確定性和傳承性的核心兜底機制。

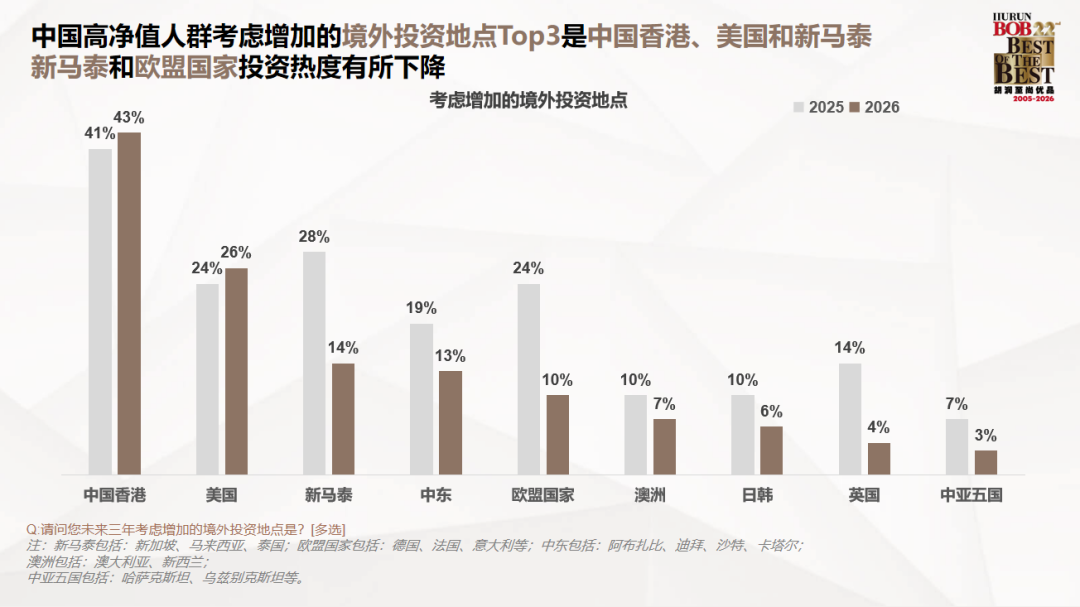

發現四:香港仍是境外投資首選平臺

在胡潤的調研中,中國香港以43%的占比大幅領先美國(26%)和新馬泰(14%),穩居高凈值人群境外投資的首選目的地;57%的高凈值人群計劃配置境外保險。

意味著,高凈值人群不僅把保險作為“壓艙石”,更把它放在了香港這個全球財富管理中心。

香港保險

憑什麽成為壓艙石?

過去二十年,買房是中國人最確定的造富機器,內地家庭70%的財富錨定在房產上。

而今天,全國房價從2021年高點回撤近30%-40%,房價下跌直接侵蝕了以房產為主要資產構成的富裕家庭凈資產。

一位賣掉深圳兩套房、轉而投保港險的企業主這樣說:

以前覺得房子是傳家寶,現在發現可能是燙手山芋。房子漲了是紙面富貴,跌了是真金白銀的虧;而保單裏的數字,寫在合同上,穩穩增長。

當富人開始集體賣房赴港投保,他們想鎖定的是什麽?

1、鎖定利率,穿越周期

房產是重資產,船大難掉頭,套現周期長,維護成本高。而香港保單是輕資產,剛兌保本復利增值,還可隨心提領,終身穩穩收租,穿越周期。

保單背後的投資是多元化、跨地區、跨幣種的全球組合,比房產投資更穩健安全,長線持有IRR5%-6%,在內地存款利率逼近0時代的背景下,這一收益極具吸引力。

家庭資產配置,由重資產轉向輕資產,由單一到多元,已成為中高凈值人群共識。

2、資產隔離,守住底線

比收益更讓富人動心的,是香港保險在資產隔離與財富保護上的獨特優勢。這也是許多企業家“賣房投保”的深層考量。

香港與內地屬於不同的司法管轄區,內地判決不會在香港自動生效,內地法院也無法自動查詢被執行人在香港的保單信息。

這意味著,通過合理的保單架構設計,企業家可以在香港獨立的法律體系下,為家庭核心財富構築一道堅實的“防火墻”,有效隔離企業經營風險、債務風險甚至婚姻變故對個人財產的侵蝕。

這種“跨法域保護”的價值,可能比幾個百分點的收益率更為珍貴。

3、定向傳承,個性化傳承

打江山容易守江山難,未來10-20年,將迎來財富交接班、傳承的高峰。房產、存款、股票,身故後要走法定繼承,需要所有繼承人公證、放棄或打官司。

而香港保單指定受益人,身故金直接打到受益人賬戶,給付過程無需告知其他繼承人,實現了財富的私密傳遞,也不需要還被繼承人的債務。

保單還支持轉換受保人&持有人,身故金領取定制度高,想怎樣傳承,傳給誰,怎麽分配,都是持有人說了算,操作空間很大。

當房產在傳承中越來越像一個沈重而難以分割的整體,香港保單的靈活性和私密性就成了富人“去房產化”的重要出口。

4、稅務優勢,未雨綢繆

內地房產稅試點擴圍風聲再起,未來持有成本不再是零,還有遺產稅的多次吹風,讓高凈值人群不敢掉以輕心。

香港保單的身故理賠金直接給付受益人,不計入遺產清算範圍,一旦內地遺產稅、房產稅開征,賣房投保這一結構將具有明確的節稅價值,是對稅務不確定性的有效對沖。

/

從激進走向穩健、從房產轉向保單、從境內走向境外。高凈值人群的財富管理已進入“大遷徙時代”,其特征是:

防禦為先:降低非核心區房產占比,以保險、黃金構建資產“壓艙石”;

全球分散:境外配置成為標準動作,聚焦香港、聚焦香港保單;

功能升維:港險從保障工具升級為傳承、稅務、隔離的綜合載體。

在高波動的時代,能夠提供確定性,保障和長期現金流的資產,才是真正的財富“壓艙石”!

第一,檢查你的資產底盤。

如果房產占了家庭資產的七成以上,就要警惕流動性風險,非核心地段的房子,該出手時就出手。

第二,把一部分房產置換為保險資產。

不需要像富人那樣動輒千萬,哪怕是每年拿出一部分資金配置香港儲蓄保單,也能鎖定長期確定的現金流,給自己和家庭兜底保障!