港險火熱的背後,是財富認知的升級!

漫步尖沙咀、維港或中環街頭,香港各大保險公司的廣告幾乎構成了當地金融場景的半壁江山。

無論是高凈值人群、私行客戶經理,還是保險從業者、家族辦公室顧問,都無法忽視它的存在。

關於香港保險的評價眾說紛紜:有人視其為“美元計息的儲蓄罐”,有人稱之為“穩健理財的安心之選”,也不乏“騙局”的爭議聲音。

香港保險產品一直深受內地人士歡迎,近年跨境保險業務快速發展,惟當中亦出現違規銷售增加、產品設計和服務變質等質疑,引發網友、保險從業者等諸多討論和關註。

有些專家認為:香港保險產品值得信賴,產品多元、回報較高和安全性較好,與美元高度關聯,可起到分散投資等作用。

同時,專家亦指:香港部分保險產品宣傳過於“理想化”,投資者真正買入產品後,回報可能未必達到宣傳水準,建議投資者對有關產品的期望不宜過高。

但一個共性現象是,多數深入接觸金融市場的群體,最終都會在資產組合中為它保留一席之地。

初識香港保險,都會被收益打動

美元計價、6.5%復利、終身保障、紅利增長。

在信息傳播的放大效應下,這份“完美收益”幾乎成為理財市場的“理想型”。但剝離表象可見,收益表僅是理財世界的“階段性呈現”。香港保險的核心價值從不在於“短期賺多少”,而在於“長期拿多久”。

保險從來不是財富增值的“短跑賽道”,而是一場以時間為維度的“復利馬拉松”。

香港保險,提供穿越周期的穩定性

了解過去香港保險市場的夥伴們都知道,即便是在2008年全球性金融危機大幅降息的嚴峻情況下,香港保險公司也沒有一家破產。

就在昨天北京時間10月30日淩晨2點,美聯儲10月利率決議揭曉:

美聯儲決定,將聯邦基金利率目標區間下調25個基點,符合市場預期。這是美聯儲繼9月17日降息25個基點後再次降息,也是自2024年9月以來第五次降息。

這種時候就會有很多夥伴有疑問:港險多是配置美元資產,之後是否還能保持高收益?是否還值得去配置呢?

這個問題,我們可以在過去的美元降息周期內香港保單的收益中找到答案。

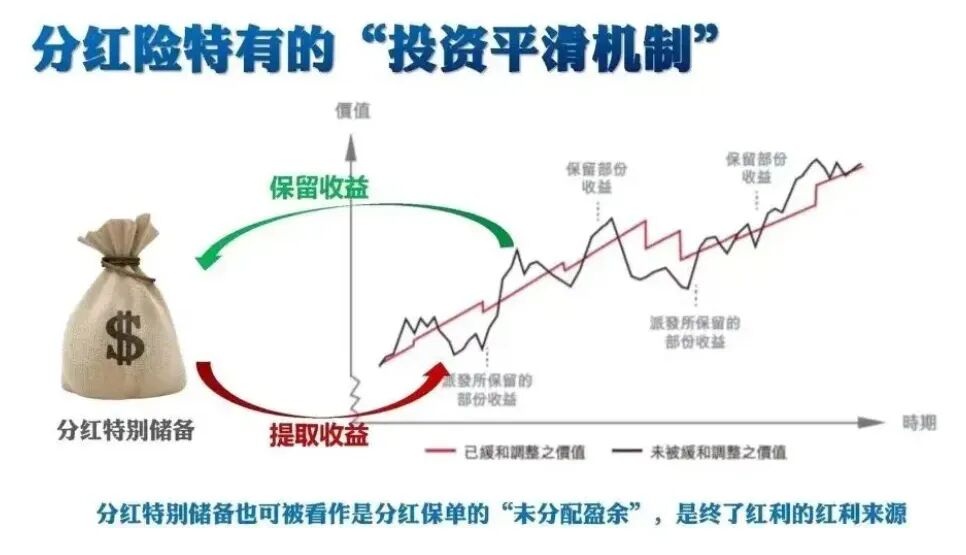

一般的降息周期保險公司都會有自己的應對策略,足夠維持比較良好的業務增長和財務的穩定。而且由於保險公司會有分紅平滑機制,把投資收益比較好的年份積累的收益存下來,等到投資收益較差的時候多給用戶一點分紅。平滑投資的波動,讓分紅實現率更加穩定。

香港作為全球市場最成熟的金融市場之一,有很多百年歷史的大公司,這麽多年的風風雨雨都經歷過來了,所謂的加息、降息周期,對於保險公司來講,已經形成他們各自的應對體系。

且對於客戶們來說,香港保險是一個長期投資品,短期的波動並不能用來衡量一個長期的投資,所以也不必過多擔心短期的分紅。

香港保險本質上並非理財產品,而是一種“財富秩序工具”

對功成身就的家族而言,財富管理的重心已從“增值”轉向“守成”。老一輩在時代浪潮中積累的財富,需要通過制度性安排傳遞給下一代,而成長於優渥環境的後代,往往缺乏對創業艱辛與市場風險的認知。

此時,香港保險通過投保人、被保人、受益人架構設計,結合保險金信托功能,可將家族意誌轉化為剛性制度,確保財富傳承的有序性與家族精神的延續性。

結語:

港險火熱的背後,是財富認知的升級。

初識香港保險被收益吸引,再識時看清收益的邊界,深識後方懂結構與秩序的核心價值。

跳出“高收益產品”的誤區,才能真正理解其作為“長期財富秩序工具”的內涵——它不是財富增值的捷徑,卻是家族資產穿越周期、實現有序傳承的重要支柱。