一文看懂港險的寶藏傳承功能:保單分拆

在家庭財富規劃日益復雜的當下,香港保險憑借靈活的產品設計脫穎而出,其中“保單分拆”功能更是打破了傳統保險的單一屬性,成為高凈值家庭優化資產配置、實現精準傳承的核心工具。

很多投保人只知道港險收益高、多幣種可選,卻忽略了這個“隱藏王牌”。今天就用專業且易懂的方式,把保單分拆的定義、優勢、實操流程講透,幫你真正用活這份財富工具!

01、先搞懂

保單分拆到底是什麽?

核心規則要記牢:

1. 分拆比例總和必須是100%,比如把一份100萬保額的保單,拆成40萬和60萬的兩份子保單;

2. 每份子保單的基本金額(保額或現金價值)不能低於保險公司規定的最低限額(不同公司要求不同,常見最低限額5萬-10萬港幣);

3. 分拆後的子保單完全獨立,各自有專屬的保單編號、現金價值、保障責任,後續操作(比如提取現金價值、變更受益人)互不影響。

02、四大核心優勢

為什麽高凈值家庭都愛用?

保單分拆的價值,在於它能精準解決家庭財富管理中的多個痛點,從資產配置到財富傳承,覆蓋全場景需求:

1. 提升資產配置靈活度,對沖各類風險

單一保單的幣種、投資方向固定,遇到市場變化很難調整。通過分拆,就能實現“一份變多份,風險分散化”:

幣種對沖:把一份港元保單拆成美元和港元兩份子保單,美元保單應對海外消費、留學等需求,港元保單用於本地支出,有效規避匯率波動風險;

投資分散:如果是分紅型保單,可將不同子保單對接不同的投資賬戶(比如股票賬戶、債券賬戶),避免單一投資方向的波動影響整體收益。

2、優化家庭保障,精準匹配成員需求

很多家庭會買一份大額保單覆蓋全家保障,但往往出現“保障不均”的問題。分拆功能能完美解決:

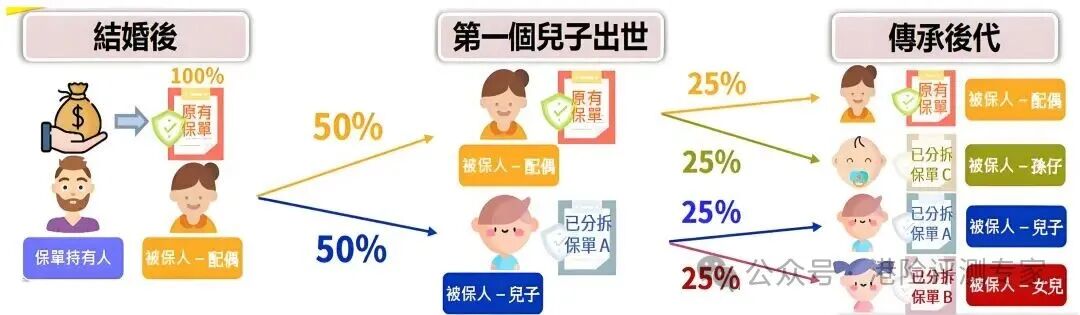

比如父母給兩個孩子買了一份大額儲蓄型保單,可拆成兩份獨立保單,分別指定兩個孩子為受保人,後續每個孩子的教育金、創業金都能從專屬保單中提取,實現均衡規劃;

若家庭新增成員(比如二胎出生),也可通過分拆現有保單,快速為新生兒配置保障,不用額外購買新保單,節省成本還簡化流程。

3、簡化財富傳承,減少家庭糾紛

港險本身具備財富傳承的天然優勢,加上分拆功能,能讓傳承更清晰、更可控:

高凈值家庭可提前將大額保單拆分成多份,分別指定給不同的子女或繼承人,明確每份保單的歸屬,避免未來繼承時因財富分配產生爭議;

針對未成年繼承人,可在分拆時指定暫托人,待子女成年後再移交保單控制權,確保財富用在刀刃上,避免揮霍。

4、適配人生變化,靈活調整保單規劃

人生不同階段的保險需求差異很大,比如結婚、生育、移居等,保單分拆能提供靈活調整空間:

夫妻離婚後,可將共同持有的保單分拆為兩份獨立保單,各自持有,避免後續因保單權益產生糾紛;

計劃移居海外時,可將部分保單分拆並轉換幣種(比如換成澳元、加元),適配海外生活的資金需求,不用退保損失收益。

03、實操流程

保單分拆怎麽操作?(分4步走)

1、確認前置條件

不是所有保單都能分拆,需滿足保險公司的要求:

保單持有年限:通常需持有滿1年(部分產品要求滿2年);

保單價值:總保單現金價值需達到分拆門檻,且拆分後每份子保單價值不低於最低限額;

保單類型:大多適用於儲蓄分紅險、終身壽險,短期意外險、醫療險一般不支持分拆。

2、提交分拆申請

保單持有人需向保險公司提交書面申請,準備以下材料:

分拆申請表(可從保險公司官網下載或通過經紀公司獲取);

保單持有人的身份證明文件(身份證、港澳通行證等);

若分拆後指定新的受益人,需提供受益人的身份證明及關系證明(如戶口本、結婚證)。

3、保險公司審核

保險公司會根據保單條款和內部規定,審核申請材料的完整性、分拆比例的合理性,審核周期通常為1-2周。審核期間,保險公司可能會要求補充材料(比如資產證明、受益人授權文件),需及時配合。

4、執行分拆並確認

審核通過後,保險公司會正式執行分拆操作,生成多份獨立的子保單,並向持有人發送新的保單合同。持有人需核對子保單的保額、現金價值、受益人等信息,確認無誤後,分拆流程完成。

分拆後註意事項:

子保單的管理費、繳費義務獨立計算,需按時繳納保費,避免子保單失效;

部分保險公司對分拆次數有限制(比如每年最多分拆1次),具體需提前咨詢;

分拆不影響原保單的分紅實現率,子保單的分紅將按各自的現金價值比例計算。

04、總結

善用保單分拆,讓港險成為全能財富工具

香港保險的保單分拆功能,早已超越了傳統保險的保障範疇,成為兼顧資產配置、風險隔離、財富傳承的綜合性工具。無論是多子女家庭的均衡保障,高凈值人群的跨境資產規劃,還是普通家庭應對人生階段變化的靈活調整,它都能發揮重要作用。