香港保單必須本人簽?錯!3種代投轉權益方法,合規又省心

現在越來越多人想配香港保險——畢竟它預期收益高、能選多幣種,保單設計還靈活,不管是攢養老金、教育金,還是做財富傳承都合適。

但問題來了:香港法律明確規定,只有在香港本地簽署的保單才受法律保護,不少人因為工作忙、沒時間赴港,只能眼睜睜錯過。

難道沒法去香港,就真的和港險“絕緣”了?

當然不是!

只要吃透香港保險的“可保權益”規則,再善用保單變更功能,3個合法方法就能幫你解決難題,今天用大白話拆透,還會講清操作流程和避坑要點,放心看!

一、先搞懂核心

前提:“可保權益”是一切操作的基礎

想不用自己赴港買港險,先得明白“可保權益”——這是香港保險公司的硬性合規要求,簡單說就是“投保人和受保人之間得有法律認可的關系”,沒有這個關系,後續操作都沒法進行。

具體符合要求的關系有3類,記好別錯:

1. 本人給自己投保(最直接,但適合能赴港的情況,這裏不重點說);

2. 夫妻之間互相投保(比如老公能赴港,就以老公為投保人,給老婆或孩子投保);

3. 監護人給未成年人投保(比如父母給子女、祖父母/外祖父母給孫輩投保)。

正因為有“可保權益”的規定,再加上香港保單支持後續變更持有人、受保人,才讓“不用本人赴港”買港險有了實現的可能,這也是下面3個方法的核心邏輯。

二、3個合法方法:

不用本人赴港,照樣拿下港險

只要滿足上面的“可保權益”條件,結合保單變更規則,這3種方式按需選就行,全程合規,受法律保護:

方法1:配偶代為投保,後續靈活轉權益

適合場景:自己沒時間赴港,但配偶有時間、能順利通關。

操作步驟:

1. 讓能赴港的配偶,以“投保人”身份,給你(配偶)或子女(受保人)在香港本地簽署保單;

2. 保單生效後,向保險公司申請“變更保單持有人”,把保單權益轉移到你名下;

3. 後續也能根據需求變更受保人(比如孩子成年後轉到孩子名下),不影響保單收益和保障。

核心優勢:操作最簡單,變更流程快,夫妻間關系明確,保險公司審核通過率高。

方法2:讓年滿18歲的子女當“臨時投保人”

適合場景:夫妻都沒法赴港,但子女年滿18歲、有赴港條件(比如學生黨假期多)。

操作步驟:

1. 讓子女赴港,以“本人為投保人+本人為受保人”的身份簽單(符合“本人給自己投保”的可保權益);

2. 保單生效後,要麽申請“變更保單持有人”,直接把保單轉回父母名下;要麽設置“後備持有人”,後續父母自動接管保單權益。

核心優勢:子女作為年輕人,赴港流程更順暢,後續變更也能遠程操作,不用再跑香港。

方法3:祖輩幫忙投保,實現跨代財富傳遞

適合場景:夫妻和孩子都沒法赴港,但祖父母/外祖父母能赴港。

操作步驟:

1. 讓祖輩以“投保人”身份,給孫輩(受保人)在香港簽單(符合“監護人給未成年人投保”的可保權益);

2. 保單生效3-4年後,準備好變更資料(後面會講),通過郵寄申請表的方式申請變更持有人,把保單轉到父母名下(全程不用再赴港)。

核心優勢:不僅解決“無法赴港”的問題,還能借助港險的傳承功能,實現“祖輩→父母→子女”的財富接力,同時享受長期復利收益。

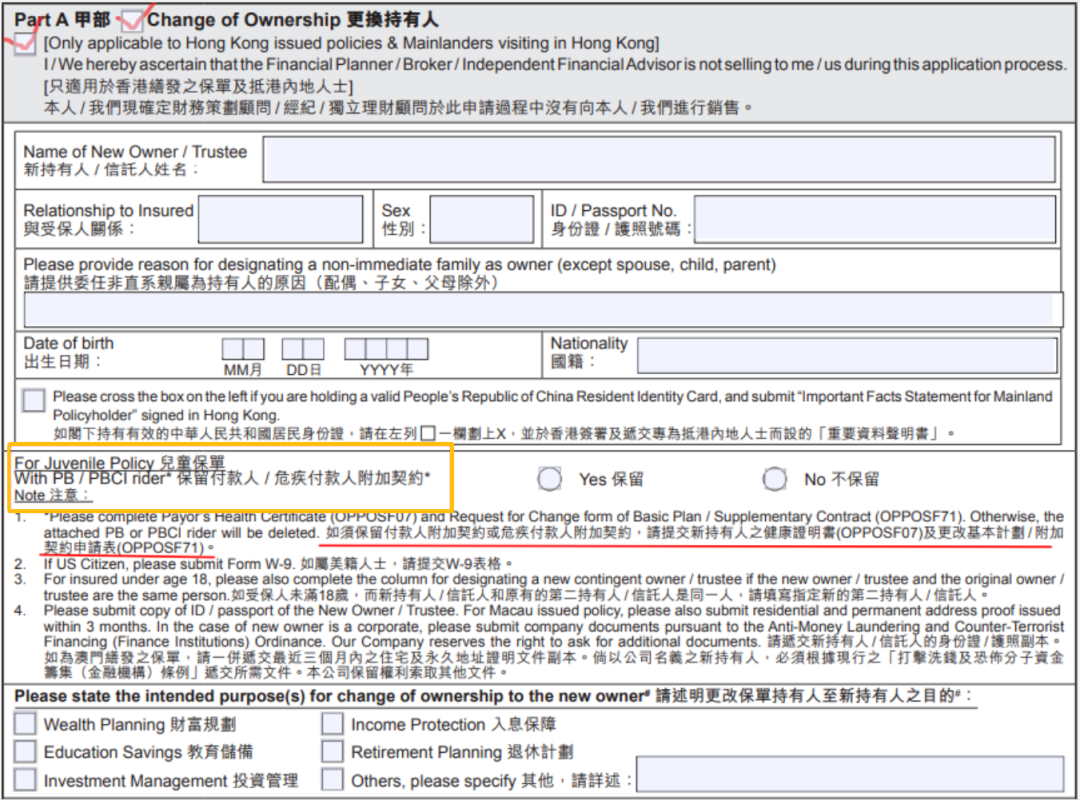

三、保單持有人

變更流程:資料+步驟全解析

變更流程一點不復雜,全程遠程就能辦,一般需要準備這些資料(具體以保險公司要求為準):

1. 新保單持有人的身份證明(比如內地身份證、港澳通行證);

2. 新持有人的住址證明(近3個月水電費單、信用卡賬單,需和身份證地址一致);

3. 赴港人士重要資料聲明書(由當初赴港簽單的人填寫);

4. 關系證明(比如夫妻結婚證、父母子女戶口本、祖輩與孫輩的親屬關系證明);

5. 保險公司指定的變更申請表格(可在官網下載或聯系顧問獲取)。

操作步驟:

1. 填寫好變更申請表,整理好上述資料;

2. 把資料一並郵寄到香港保險公司指定地址;

3. 保險公司審核(一般1-2周),審核通過後會發送變更成功的通知,後續保單就由新持有人管理。

四、合規紅線

別踩!2個關鍵提醒記牢

1. 絕對禁止委托陌生人代辦!這是香港保險的監管紅線,不僅保單會被判定為無效,還可能涉及刑事追責,千萬別輕信“代赴港簽單”的中介;

2. 善用保單附加功能:變更完成後,還能激活“保單分拆”(比如給兩個孩子分別分配保單權益)、“暫托人”(突發情況時臨時接管保單)等功能,提升資產傳承的靈活性,減少家庭糾紛。

其實“無法赴港”從來不是配置港險的攔路虎,關鍵是吃透可保權益規則、選對操作方式。

早規劃早鎖定高收益,別讓“沒時間赴港”耽誤了你的財富配置!