香港IA公布“緊箍咒”後最新高風險操作清單

港險市場表面風平浪靜,實則暗流湧動!

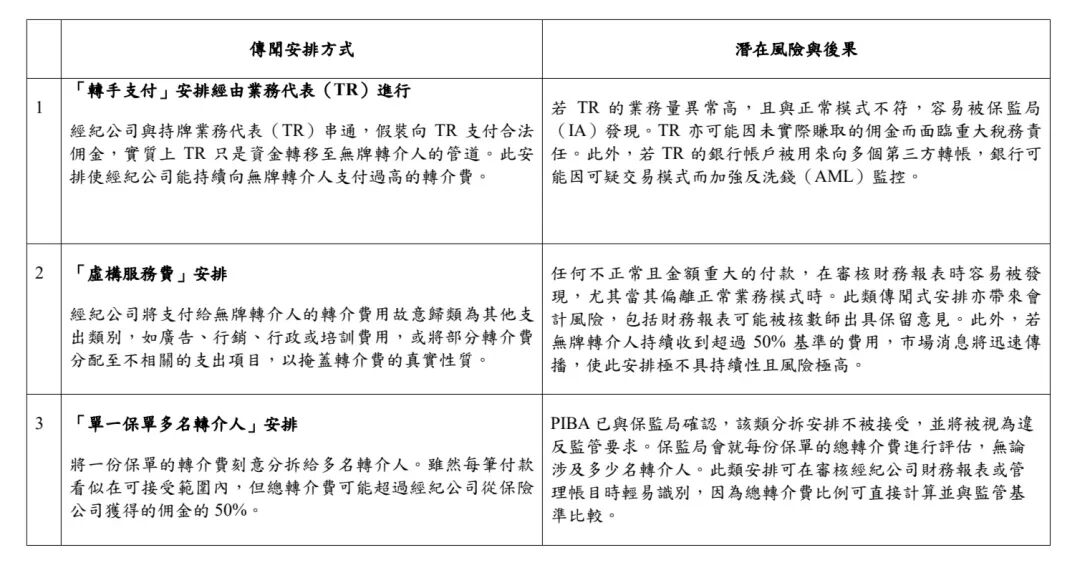

1、「轉手支付」安排經由業務代表(TR)進行

經紀公司與持牌業務代表(TR)串通,假裝向 TR 支付合法 傭金,實質上 TR 只是資金轉移至無牌轉介人的管道。此安 排使經紀公司能持續向無牌轉介人支付過高的轉介費。

潛在風險與後果

若TR 的業務量異常高,且與正常模式不符,容易被保監局 (IA)發現。TR 亦可能因未實際賺取的傭金而面臨重大稅務責 任。此外,若 TR 的銀行帳戶被用來向多個第三方轉帳,銀行可 能因可疑交易模式而加強反洗錢(AML)監控。

2、「虛構服務費」安排

經紀公司將支付給無牌轉介人的轉介費用故意歸類為其他支出類別,如廣告、行銷、行政或培訓費用,或將部分轉介費分配至不相關的支出項目,以掩蓋轉介費的真實性質。

潛在風險與後果

任何不正常且金額重大的付款,在審核財務報表時容易被發現,尤其當其偏離正常業務模式時。此類傳聞式安排亦帶來會計風險,包括財務報表可能被核數師出具保留意見。此外,若無牌轉介人持續收到超過50% 基準的費用,市場消息將迅速傳 播,使此安排極不具持續性且風險極高。

3、「單一保單多名轉介人」安排

將一份保單的轉介費刻意分拆給多名轉介人。雖然每筆付款看似在可接受範圍內,但總轉介費可能超過經紀公司從保險公司獲得的傭金的50%。

潛在風險與後果

與保監局確認,該類分拆安排不被接受,並將被視為違 反監管要求。保監局會就每份保單的總轉介費進行評估,無論 涉及多少名轉介人。此類安排可在審核經紀公司財務報表或管 理帳目時輕易識別,因為總轉介費比例可直接計算並與監管基 準比較。

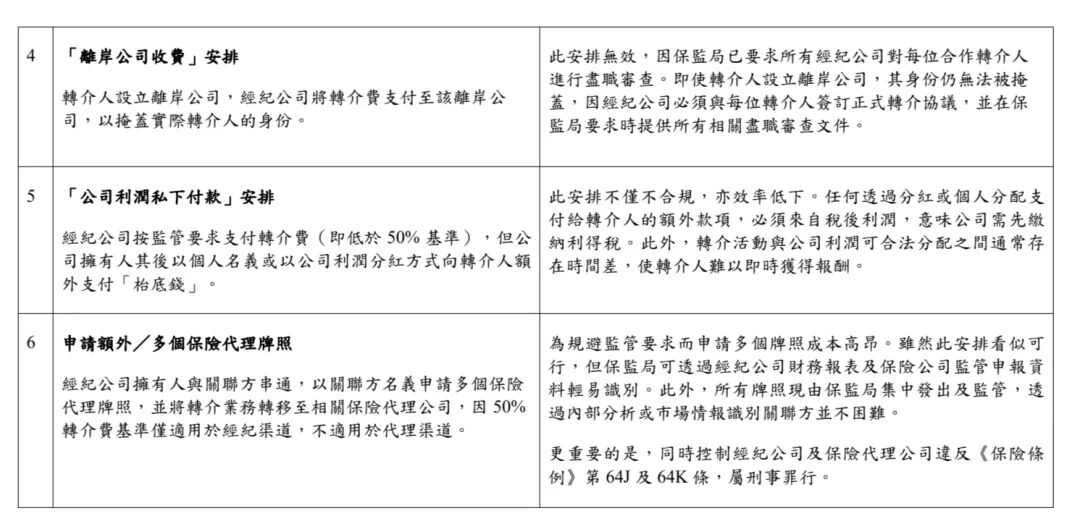

4、「離岸公司收費」安排

轉介人設立離岸公司,經紀公司將轉介費支付至該離岸公司,以掩蓋實際轉介人的身份。

潛在風險與後果

此安排無效,因保監局已要求所有經紀公司對每位合作轉介人進行盡職審查。即使轉介人設立離岸公司,其身份仍無法被掩蓋,因經紀公司必須與每位轉介人簽訂正式轉介協議,並在保監局要求時提供所有相關盡職審查文件。

5、「公司利潤私下付款」安排

經紀公司按監管要求支付轉介費(即低於50% 基準),但公 司擁有人其後以個人名義或以公司利潤分紅方式向轉介人額 外支付「枱底錢」。

潛在風險與後果

此安排不僅不合規,亦效率低下。任何透過分紅或個人分配支付給轉介人的額外款項,必須來自稅後利潤,意味公司需先繳納利得稅。此外,轉介活動與公司利潤可合法分配之間通常存在時間差,使轉介人難以即時獲得報酬。

6、申請額外/多個保險代理牌照

經紀公司擁有人與關聯方串通,以關聯方名義申請多個保險代理牌照,並將轉介業務轉移至相關保險代理公司,因50% 轉介費基準僅適用於經紀渠道,不適用於代理渠道。

潛在風險與後果

經紀公司擁有人與關聯方串通,以關聯方名義申請多個保險代理牌照,並將轉介業務轉移至相關保險代理公司,因50% 轉介費基準僅適用於經紀渠道,不適用於代理渠道。

為規避監管要求而申請多個牌照成本高昂。雖然此安排看似可行,但保監局可透過經紀公司財務報表及保險公司監管申報資料輕易識別。此外,所有牌照現由保監局集中發出及監管,透過內部分析或市場情報識別關聯方並不困難。更重要的是,同時控制經紀公司及保險代理公司違反《保險條例》第64J 及 64K 條,屬刑事罪行。

請專註於港險業務的同仁們,認真閱讀,擁抱監管,理性做單,切莫以身試法!