許家印家族信托被“擊穿”:探討離岸信托的法律邊界與香港保險的傳承功能

2025年9月16日,香港高等法院的一項裁決引發了市場的廣泛關註。該裁決對恒大集團創始人許家印的全球資產實施接管,並凍結了包括其家族信托在內的逾77億美元資產。這一判決不僅是重大的資產追索案件,也促使市場對離岸信托的“資產隔離”功能及其法律邊界進行深度反思。

離岸信托失效探因

本次許家印家族信托被司法“擊穿”,其根本原因並非信托制度本身失效,而在於其設立與運作過程觸犯了關鍵的法律原則。法律保護合法、善意的信托安排,但信托不能作為規避法律責任或欺詐債權人的工具。根據本案信息,其信托安排被裁定無效主要基於以下三點:

欺詐性轉移原則:該原則是裁決的法律基石,其核心要義是為損害、延遲或欺騙債權人而進行的資產轉移可被法院撤銷。判決認為,許家印在明知公司資不抵債的情況下,仍將資產轉移至信托,此行為構成了“欺詐性轉移”。

關聯行為的意圖證明:法院認定,許家印與前妻丁玉梅的離婚“缺乏真實情感破裂基礎,具有顯著避債動機”。這一行為被視為證明其資產轉移具有“欺詐意圖”的有力證據。

信托資產的獨立性缺失:許家印在將資產轉入信托後,仍保留了對資產的實質控制權,使信托淪為其個人的“提款機”。在這種情況下,信托喪失了法律所要求的獨立性,其資產被視為委托人的個人資產,可用於償還債務。

香港保險類信托功能

上述案例表明,任何財富規劃工具的有效性都以合法合規為前提。對於大多數家庭而言,設立和維護高成本的家族信托並不現實。相較之下,香港的儲蓄型保險產品因其內嵌的“類信托”功能、較低的門檻及清晰的法律框架,為家庭財富傳承提供了一個更為便捷的路徑。

核心功能詳解

香港保險通過一系列創新設計,實現了資產保全與傳承的核心功能:

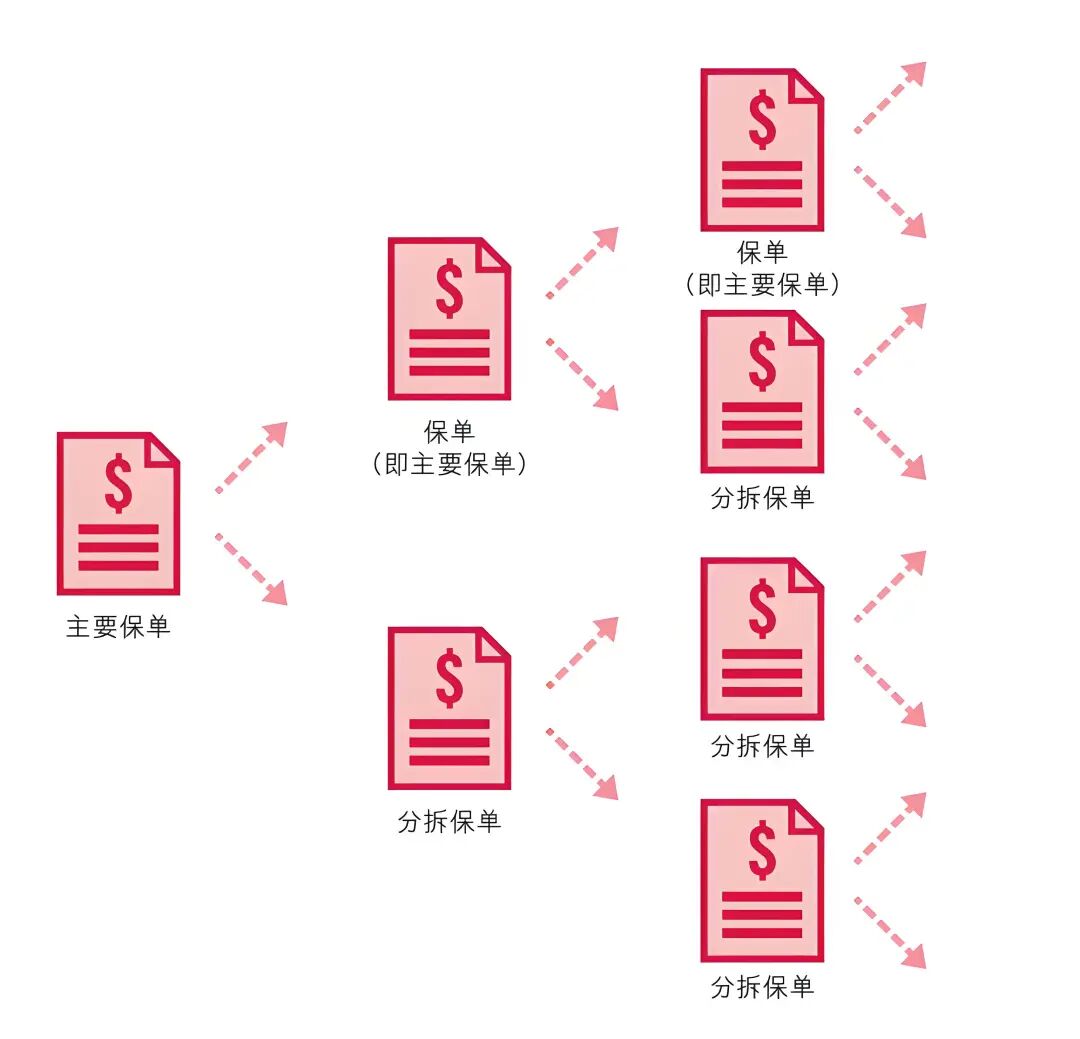

保單靈活拆分:允許保單持有人將一份保單按需拆分成多份獨立的子保單,並分配給不同的家庭成員,從而實現精準、靈活的財富傳承。

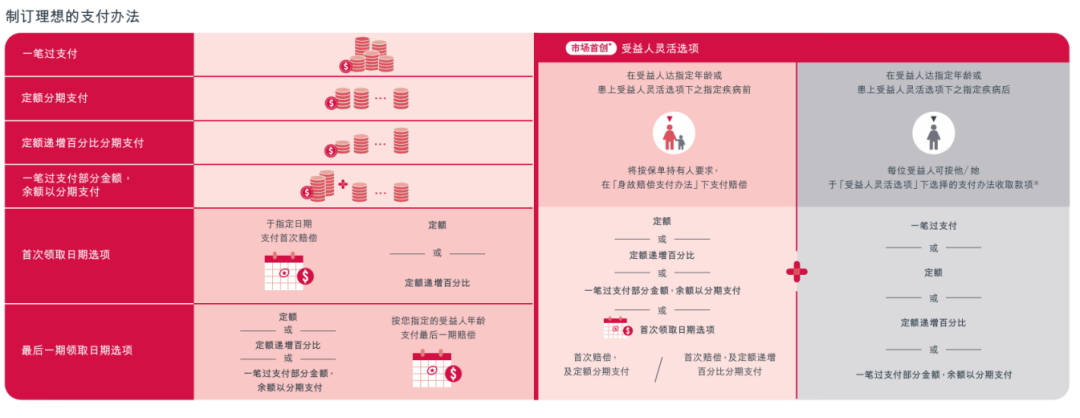

身故金分期支付:具備簡易信托功能,允許投保人事先設定,讓受益人以分期(如按年或按月)的方式領取身故保險金,避免財富被一次性揮霍,實現對家人的長期守護。

多元貨幣轉換:支持保單在多種貨幣之間進行轉換,有助於客戶進行全球化的資產配置,有效對沖單一貨幣的匯率風險及通貨膨脹風險。

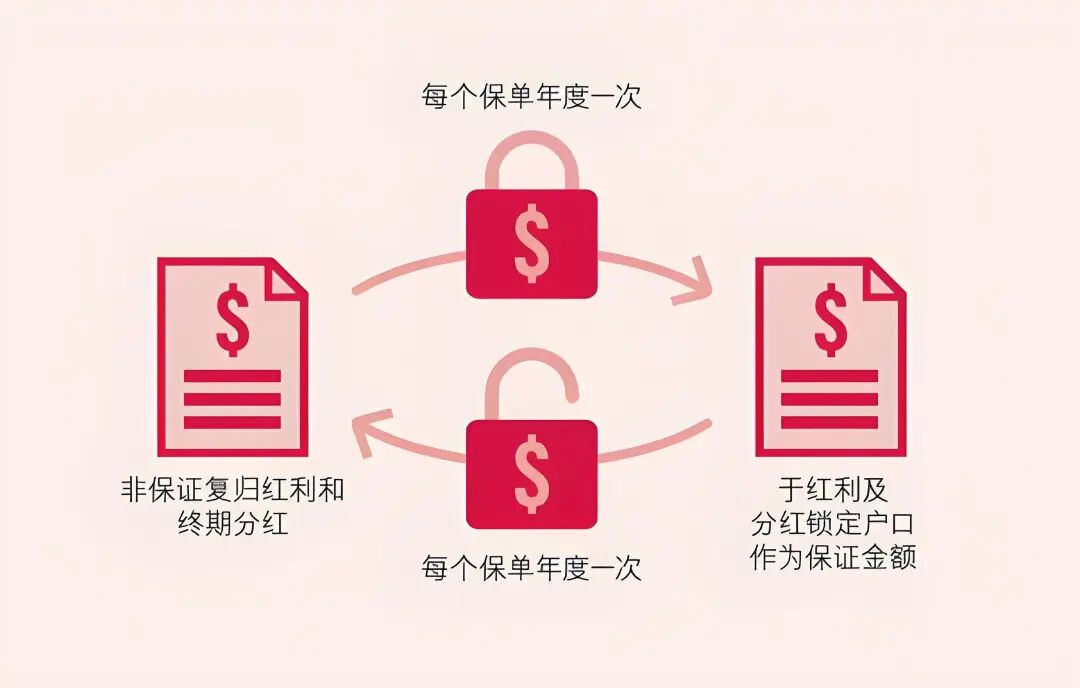

分紅鎖定與提取:保單持有人可從第15個保單年度起,選擇將非保證的復歸紅利和終期紅利鎖定,將其轉化為保證的現金價值,以應對市場波動。部分產品還支持“分紅解鎖”功能,增加了操作的靈活性。

無限變更受保人:允許保單持有人根據需求無限次更改受保人,並可預先指定第二受保人。這一功能使得保單的價值可以隨著家族血脈的延續而傳承下去,實現跨代財富的無縫交接。

規劃方案演示

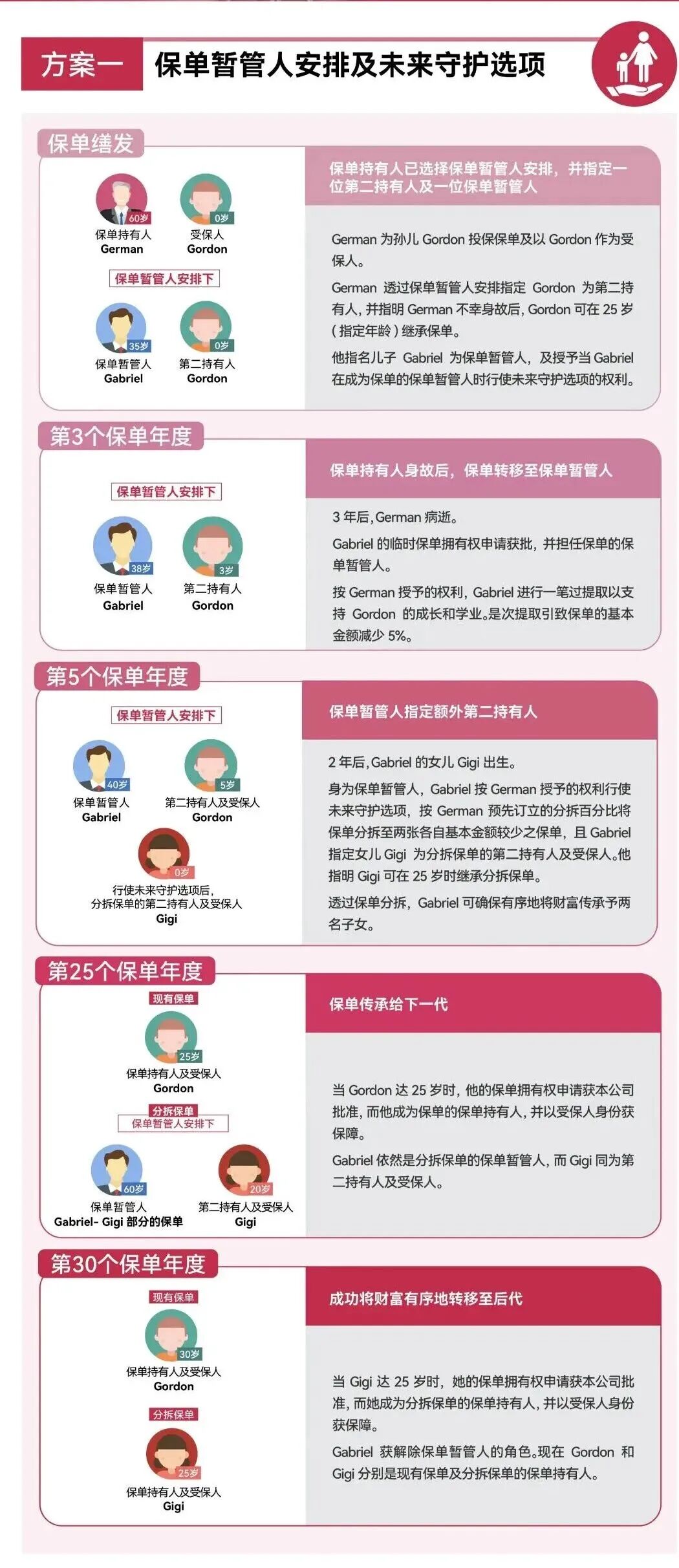

以友邦“環宇盈活”產品為例,其內置的“保單暫管人”及“未來守護選項”等功能,可以實現復雜的跨代傳承規劃。例如,保單持有人可指定保單暫管人,在自己身故後代為管理保單,直至第二持有人(如子女)成年後,再將保單所有權順利轉移。在此期間,還可以通過保單分拆功能,為新生家庭成員(如孫輩)設立新的保障,實現家族財富的有序延續與分配。

結語

許家印案的教訓在於,真正的財富安全源於合法、透明的規劃,而非單純的資產隱藏。香港保險憑借其完善的法律保障、豐富的產品功能和相對親民的門檻,為大多數家庭提供了一個兼具保障、增值與傳承功能的綜合性財富管理工具,是開啟國際化資產規劃的重要一步。