長假結束,10月的香港保險,主要關註這幾點!

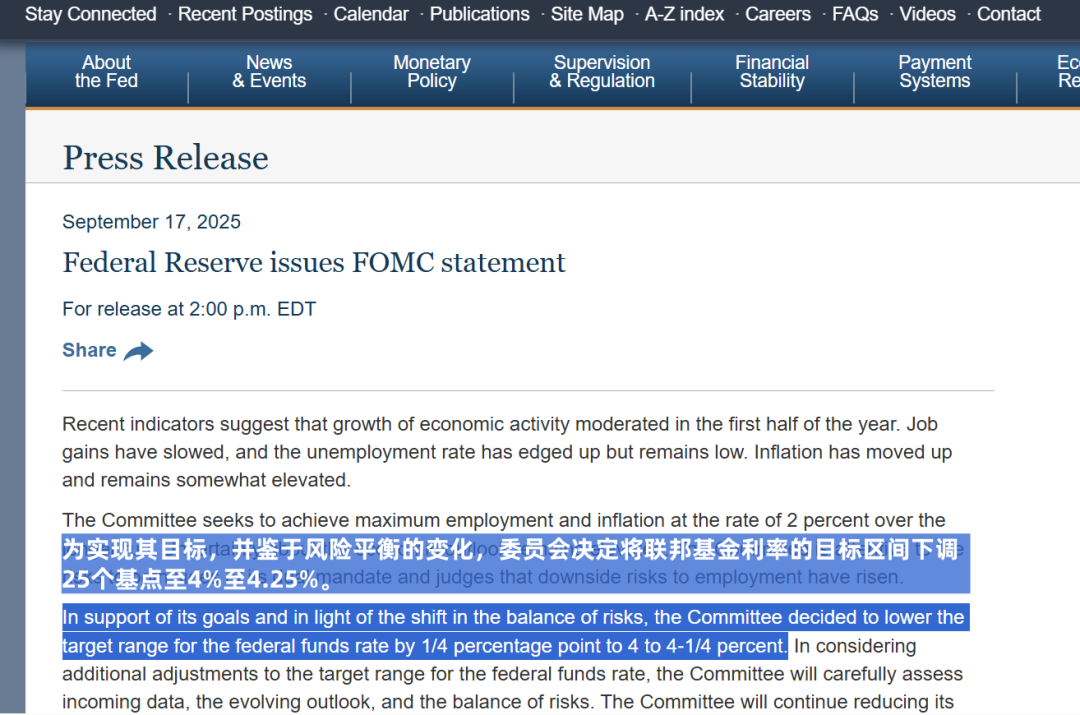

與會的美聯儲委員們一致認為,目前的經濟指標顯示就業增長有所放緩,失業率略有上升,勞動力市場出現疲軟跡象。與此同時,通脹率仍然略高於2%的目標。幾乎所有委員都同意,將聯邦基金利率目標區間下調25個基點至4%至4.25%之間。

據悉,9月會議的投票結果為11比1。唯一反對的成員是由美國總統特朗普任命的新上任的美聯儲理事斯蒂芬·米蘭(Stephen Miran),他主張降息50個基點。

19位參會官員中,略多於一半的人預計今年還將至少再降息兩次,但有數人預計2025年剩余時間內只會降息一次或不再降息。

美聯儲下一次議息會議將在10月28日至29日進行。

對於不直接參與資本市場的普通人而言,美聯儲降息最直接、最可感的兩個影響,莫過於匯率波動、和以香港美元保單為代表的海外資產配置機會。

1、利好對外消費

美元降息,人民幣走強,可以直接帶來的“對外消費打折季”,因為你手上同樣的人民幣,可以換到更多的美元了。

比如你有子女正在或計劃出國留學,每年有幾十萬甚至上百萬美元的學費和生活費,此刻換匯就能切實降低家庭支出。

同樣,出國旅遊要花美元的朋友,在當地的酒店、購物消費也會因為匯率變得更為劃算。

2、影響內地挪儲港險

美元降息,一方面來看,短期內會有一個不錯的配置窗口期。

港險的美元保單以美元計價,美元貶值了,內地配置成本降低,相當於打折購入美元資產。

但同樣的,香港的基本利率也會受影響,保司給的預繳優惠也會隨之下降,疊加之下會有一個很短的窗口期。

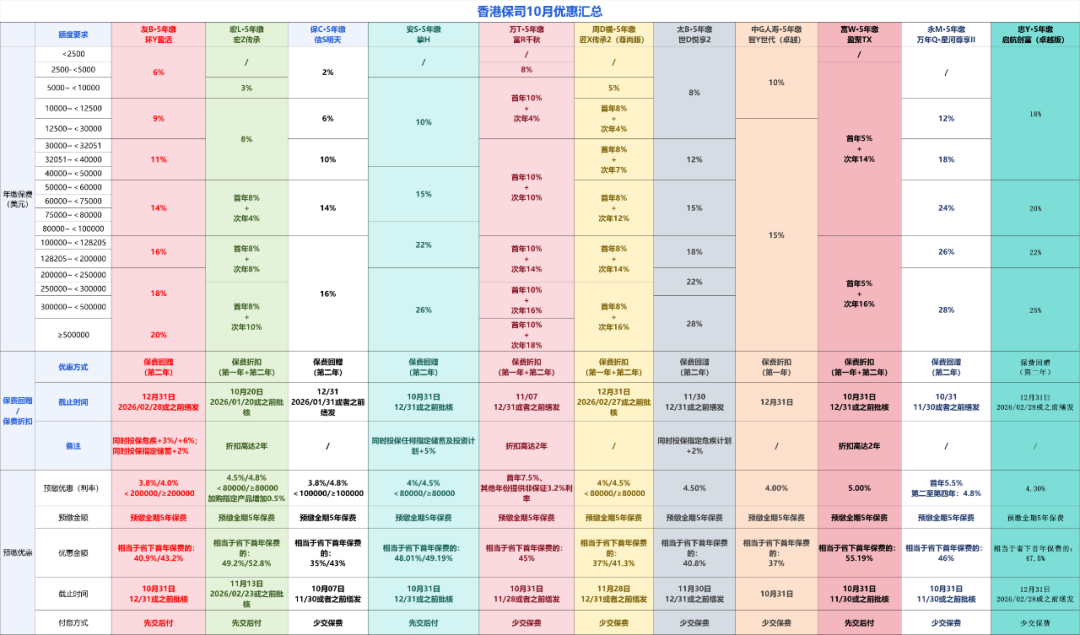

其中,友邦預繳利率從9月的4.3%/4.7%下調至3.8%/4.0%,10月1日-10月31日截止; 保誠最新3.8%/4.8%預繳利率優惠已於10月7日截止; 安盛「摯匯(5年期)」預繳利息4%/4.5%,10月31日截止; 宏利「宏摯傳承」,預繳利率4.8%/4.5%延續,同時投保指定計劃,可享最高5.3%預繳利息,11月13日截止; 萬通優惠延期!「富饒千秋」預繳利率為7.5%(僅1年),預計10月31日截止; 太平洋人壽「頤年樂享2」預繳利息每年4.5%,12月31日截止; 周大福人壽「匠心2」的預繳利率有所下調。

另一方面,長期來看,我們需要更加關註保司賺錢的本領了。

美聯儲降息往往源於對經濟降溫的擔憂,市場波動的不確定性更大。雖然在降息初期,保險公司手裏原有的債券能升值;但它以後再去買新債券,收益率可能就沒有那麽高了。越是這種情況,就越考驗保險公司在投資方面的真本事。

而投資能力強的保司,能在全球範圍內,既買點固收類資產、又買點權益類資產,讓不同的資產在各自擅長的經濟周期中發揮作用,最終實現收益的平滑。