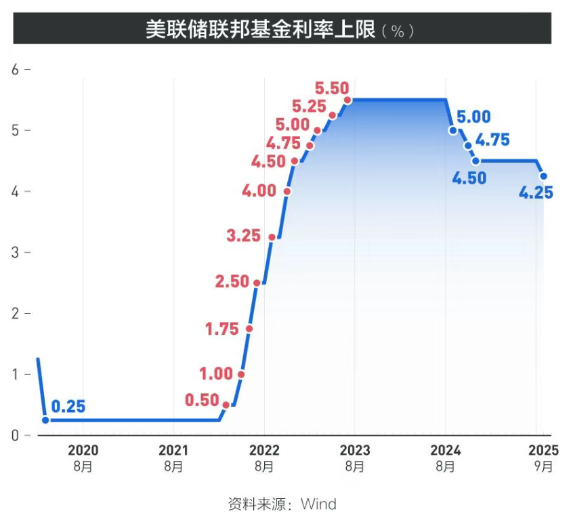

美聯儲降息25個基點,香港金管局跟進!對香港儲蓄保單有什麽影響?

香港金管局亦下調基本利率至4.5厘,即時生效。

金管局指出,基本利率是用作計算經貼現窗進行回購交易時適用的貼現率的基礎利率。目前基本利率定於當前的美國聯邦基金利率目標區間的下限加50基點,或隔夜及1個月香港銀行同業拆息的5天移動平均數的平均值,以較高者為準。

美聯儲降息對香港保單有哪些影響?

1、利率優惠調整

降息後,香港保險公司投資回報承壓,為控制成本,部分公司(如友邦)已宣布自2025年10月1日起取消預繳保費保證利率優惠。例如,原本可鎖定年利率5.0%的窗口關閉,後續保單的保證利率可能下調,客戶實際收益會受到影響。

2、匯率波動影響

美聯儲降息通常導致美元走弱,人民幣相對升值。對於內地投保人而言,此時投保可享受“換匯成本降低”的隱性優惠,但長期來看,匯率波動難以精準預測,需通過保單的貨幣轉換功能(支持9種貨幣自由轉換)對沖風險。

3、分紅收益變化

降息短期內可能提升風險資產(如股票、債券)的收益,部分保單的分紅收益率可能受益。但長期來看,香港儲蓄險的分紅依賴全球多元資產配置,受單一利率波動的影響有限,歷史數據顯示其仍能維持6%-7%的長期年化收益。

4、投保成本與時機

降息前的窗口期(如2025年9月底前)是鎖定高利率的最後機會,錯過可能導致保費融資成本降低(貸款利率下降),但保單收益也會同步減少。建議結合個人財務目標和風險承受能力,權衡短期優惠與長期收益。

香港保險還值得購買嗎?

當然!香港保險是內地人配置多元化資產的 “最優渠道之一”,對中產家庭而言門檻最低、收益穩定。

別單押一種貨幣,人民幣 + 美元資產都進行配置(比如70%-80%人民幣資產,20%-30%美元資產),不管匯率怎麽變,都能對沖風險 — 這才是配置港險的底層邏輯,不是 “賭漲賭跌”。

香港保險投資範圍覆蓋全球資產,並以美元資產為主,投資產品包括全球股權、債券、另類投資等等。

相對於美元存銀行(利率 3% 左右,收益低)、買 QDII基金(門檻高、波動大)、去海外開戶(流程復雜、監管嚴)、開立美債專戶(100萬美金驗資)等等操作相比,美元港險的優勢明顯。

總結:

香港保險采用全球多元資產配置策略(債券、股票、另類投資等),歷史數據顯示,即使在2008-2021年美元低利率周期(基準利率低於2%),港險仍能維持6%-7%的長期年化收益。美聯儲降息對港險底層資產(如美債)的短期收益或有波動,但長期收益依賴全球市場分散投資,整體影響有限。

購買香港的儲蓄分紅險,更應該站在跨越周期的角度去看待和分析,加息或是降息必定是一個持續反復的周期,長期來看對保險的影響並不大。