10月1日起,友邦或取消預繳優惠!

一則重磅消息正在流傳:受美聯儲降息預期影響,友邦大概率在10月1日取消預繳保證利率優惠。

香港獨特的聯系匯率制度,讓港元如同美元的“影子貨幣”——美聯儲降息時,香港金融體系的資金成本也往往緊隨其後降低。

這條看似遙遠的傳導鏈,最終會觸及每一位持有香港保單的人。

利率風向標轉動,第一個受到波及的是保險公司龐大投資組合中的“壓艙石”——債券等固定收益類資產。當市場利率普遍下行,新發行債券的回報率也隨之下調。

這直接反映在新發售保單的演示收益上:新的儲蓄型、分紅型保單預期回報率很可能被悄悄調低數字。保險公司對未來賺錢能力預期轉弱,不得不降低對客戶的承諾。

最直觀最快的影響具體會體現在:預繳保費利率下調和首年保費折扣下調。

保費折扣是最直接的,首年保費直接減免一部分,相當於立即降低你的投入成本。但要註意,有些公司只對首年折扣,後續年份就沒有這個優惠了。

保費回贈則是“先交錢後返現”的模式,首年正常繳費,保險公司之後以現金形式返還一部分到你的保單賬戶。這不會減少你最初的現金支出,但能減輕後續繳費壓力。

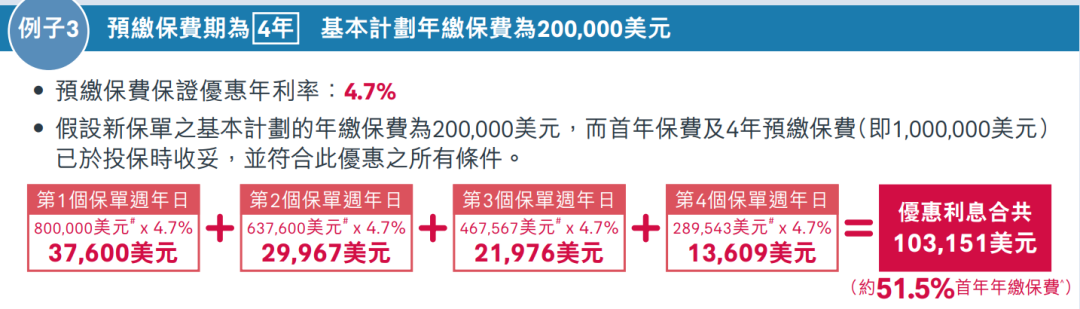

保費預繳是最復雜但也最有利的玩法。一次性繳納多年保費,剩余資金享受保險公司提供的保證利率(目前普遍在4.5%以上)。這相當於做了個無風險套利,大幅降低總保費成本。

九月份友邦下調了高額預繳的利率,這是個明顯信號:高利率預繳的窗口期正在慢慢關閉。