重磅:傳友邦旗艦重疾險「愛伴航」即將上調保費!

網傳,友邦香港旗艦重疾險—愛伴航系列將在9月22日再次上調保費:

如果消息屬實,這將是繼去年4月22日的第二次漲價,據悉本次上調幅度為8%,簡單計算一下,如果按照25年繳費期計算,漲價部分相當於多交2年保費。

總結一下,友邦重疾險「愛伴航」有以下一些優勢供大家參考:

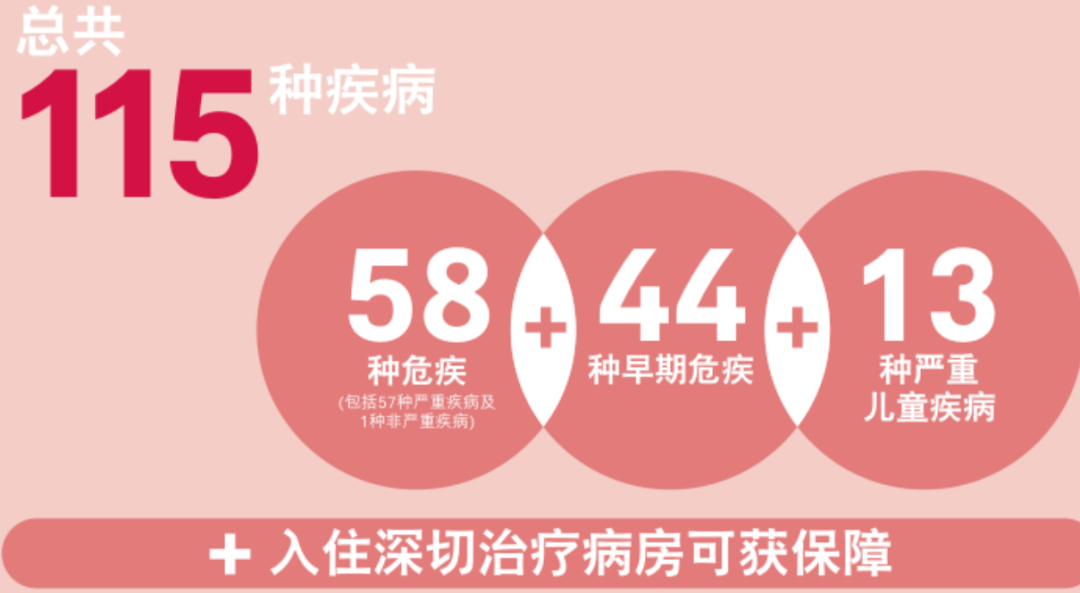

優勢1、全面保障115種疾病:58種危疾+44種早期+13種兒童疾病

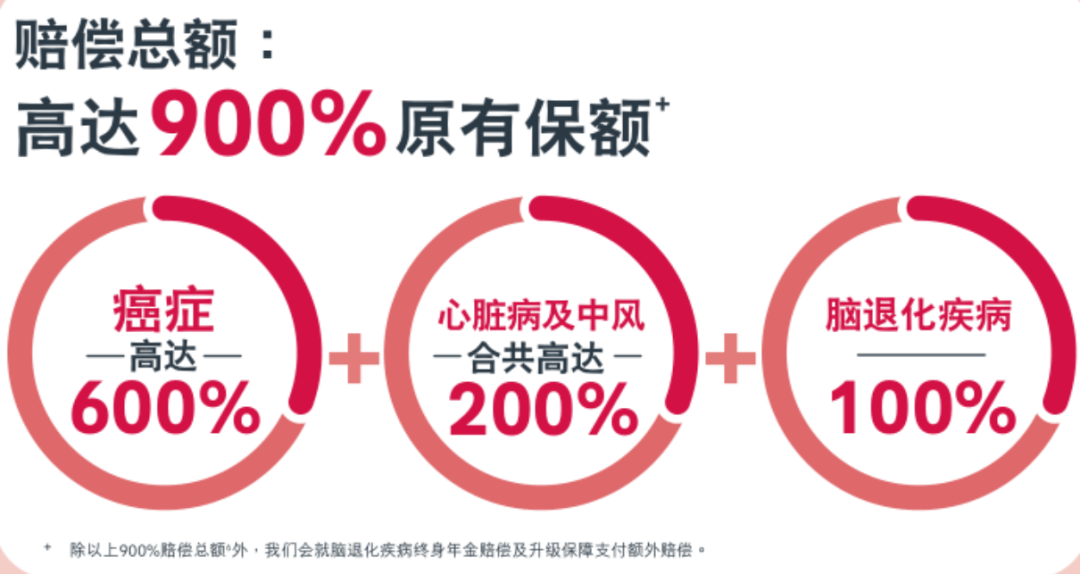

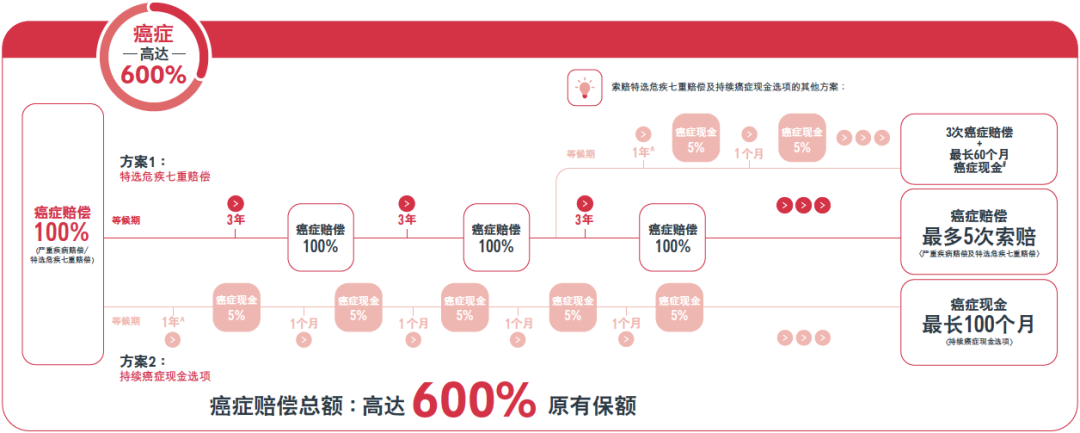

優勢2、總保障額高達原有保額900%

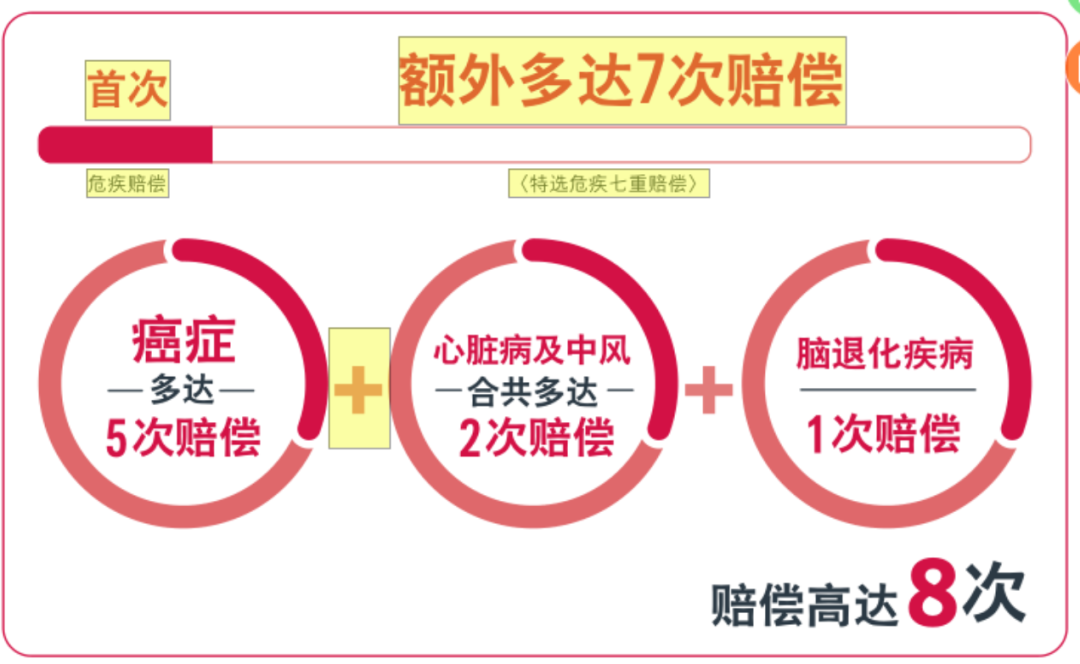

特選危疾提供七重賠償:除首次危疾理賠外,為癌癥(5次)、心臟病/中風(合共2次)和腦退化疾病(1次)提供額外7次賠償,總賠償共8次,每次100%保額;

優勢3、入住深切治療病房ICU,提供預支賠償。

優勢4、持續癌癥現金選項,財務預算更靈活

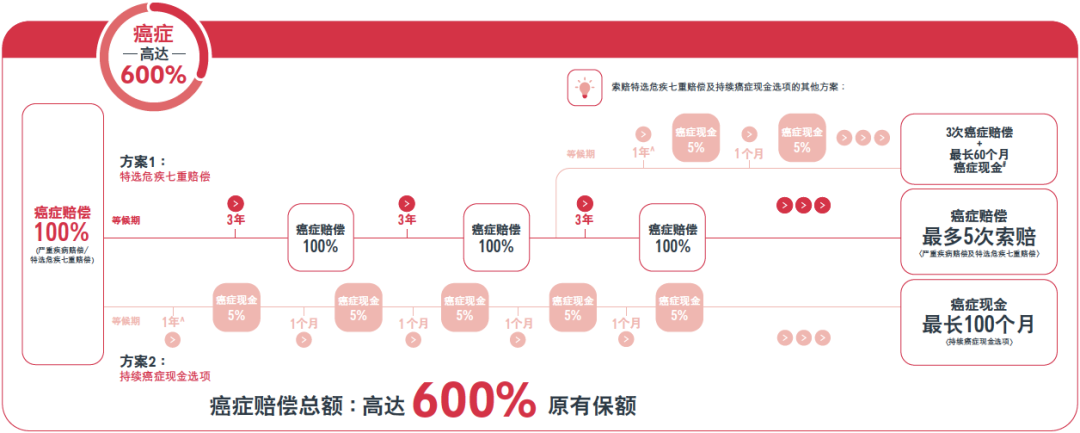

癌癥等候期僅需1年,每月5%,長達100個月或至受保人85歲,即最高500%,加上首次癌癥的100%,對癌癥的賠償總共600%。

優勢5、腦退化疾病終身年金賠償,減少財務壓力

友邦「愛伴航」為腦退化疾病提供終身年金賠償。一旦在重疾或多次賠償中賠償過腦退化疾病,且受保人≤85歲、簡易腦力測試(MMSE)在10分以下,1年等候期後,每年可獲6%現金賠償(每年需提供受保人在生證明),直至保單終止,提供終身保障。

優勢6、可為尚未出生的寶寶投保

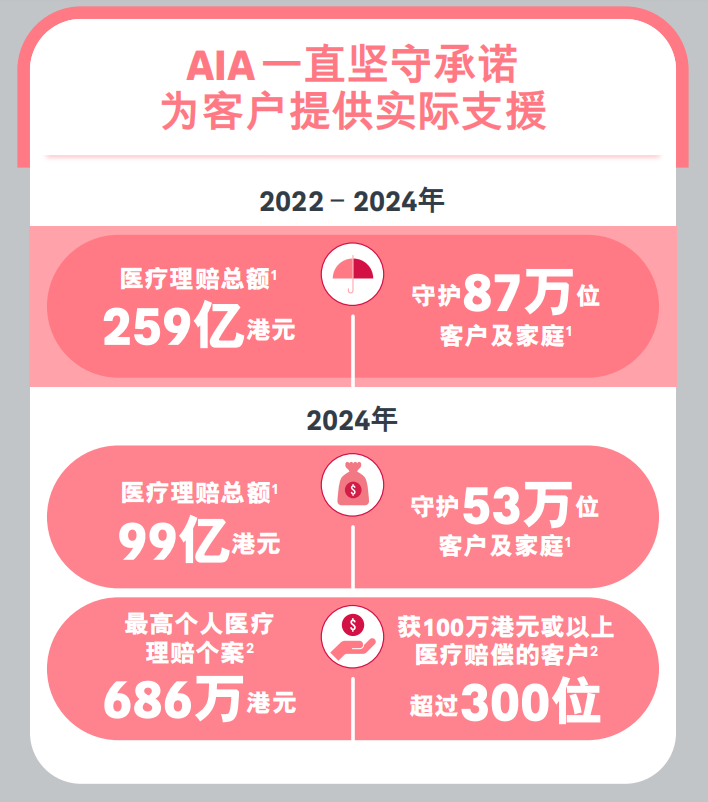

根據香港友邦公布的2024年理賠數據,友B醫療理賠金額高達99億港元,守護53萬家庭。

2024年,最高一單理賠個案,金額高達686萬港元,而獲得百萬港元或以上醫療賠償的客戶超過300位。

驚人的理賠費用!各位可以自行檢視下自己及家人的保障夠不夠。

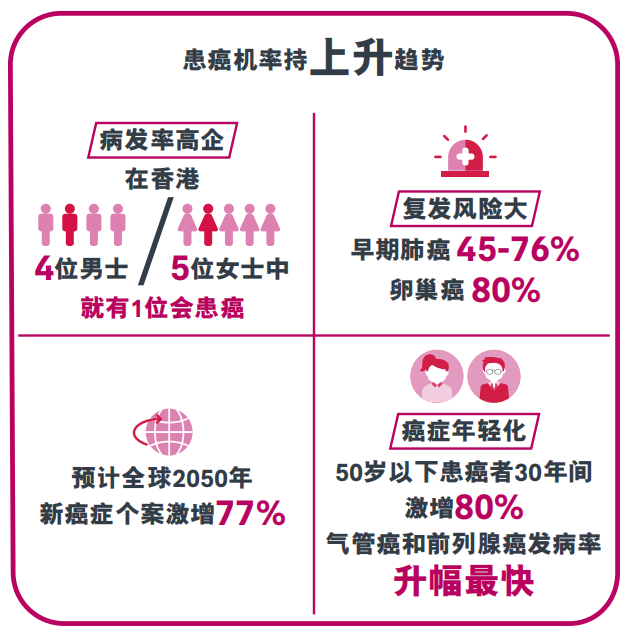

不夠,要加保!加保!加保!要不在風險面前真的毫無還手之力。當下,患癌幾率持續上升,病發率高企,復發風險大,風險不容忽視。

此外,還有幾點很值得關註:

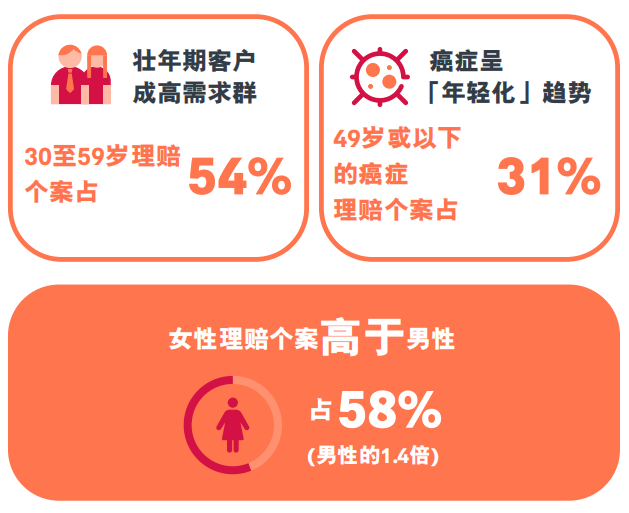

1.54%的理賠發生在30-59歲的壯年人身上,也就是上有老,下有小,正在打拼的你我。

強烈建議,家中頂梁柱要趁早將醫療+重疾險配齊,有備無患。沒有保障護身,裸奔是極其可怕的。

2.49歲或以下的癌癥理賠個案占31%——癌癥,正呈現年輕化趨勢。

50歲以下患者30年間激增80%,氣管癌和前列腺癌發病率升幅最快。

不良生活習慣、精神壓力過大是年輕人患癌風險升高的主因。年輕,不再是防癌護身符,更不是癌癥的免死金牌,保障先行,強調一百遍也不為過。

3.女性理賠次數是男性的1.4倍,健康風險呈現出明顯的性別差異。

日常生活中,女性更需關註自身健康與情緒,出現異常及時就醫。 對於乳腺癌、宮頸癌等女性高發疾病,早發現、早幹預至關重要。

需要治療時,也希望有一份保障護身,不至於為錢發愁,累及家庭。

2024年,最常見的3大理賠疾病:

1.消化系統疾病(23%)

2.神經系統疾病(13%)

3.呼吸系統疾病(12%)

呼吸系統疾病高發,相關理賠激增,相比2023年,理賠個案及金額雙位數升幅;10-19歲個案超60%;肺炎個案超1倍。

此外,報告中還提及一個很重要的概念:醫療通脹猛如虎。疫情後,香港本土的醫療通脹飆升,6年累升超過60%;3年升30%。

緩沖醫療通脹,保額增值是關鍵。

你現在的保障,未來夠嗎?