全球視角下,香港保險市場的獨特優勢

作為全球最自由開放的國際金融中心之一,香港的保險行業憑借其高度市場化、法治化和國際化的制度基礎,正日益成為財富管理與資產配置的重要組成部分。近年來,隨著跨境財富流動需求的上升,越來越多的高凈值人士開始將香港保險視為實現資產穩健增長和代際傳承的關鍵工具。

本文將從多維度深入剖析香港保險市場的獨特優勢,助您理解其在全球視角下的戰略地位。

全球資本樞紐:

連接中外的橋梁角色

憑借獨特的地理位置和制度優勢,香港已成為連接內地與全球金融市場的重要樞紐。香港的保險公司能夠投資於各種全球資產市場,包括美國國債、香港股票、全球房地產投資信托(REITs)以及私募市場等,從而在可控風險的前提下實現多元化的資產配置。特別是在儲蓄型保單領域,這種全球配置能力顯著增強了資產組合的穩健性和抗風險能力。

全面通關與“北向開放”的推進,進一步激發內地客戶對香港保險產品的認知與需求,為香港保險市場註入了新的增長動能。

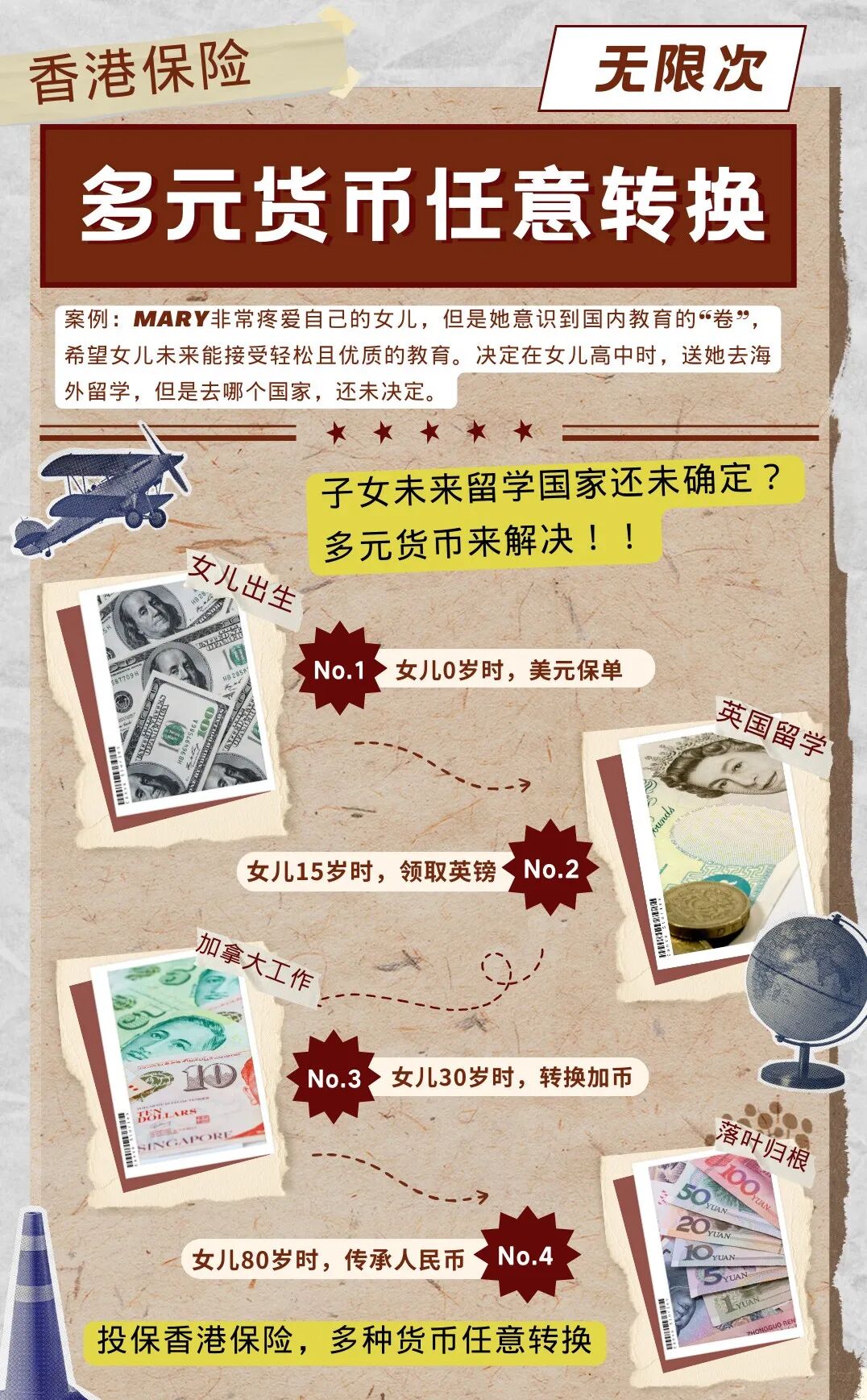

多幣種靈活選擇:

有效對沖貨幣風險

在全球通脹高企、匯率波動頻繁的背景下,規避單一貨幣風險已成為資產管理的關鍵議題。香港保險市場普遍提供多種貨幣選擇,如美元、港幣和人民幣等,部分產品還支持在投保後轉換保單貨幣,讓投保人能夠根據宏觀環境和匯率趨勢進行靈活調整。這不僅有助於對沖本幣貶值風險,還提升了資產配置的靈活性與抗風險能力。

分紅鎖定機制:

讓收益更可控

儲蓄型分紅保單一直是香港保險的一大特色。與內地保險產品通常只提供“預期紅利”或“宣稱分紅”不同,香港的部分保險公司引入了“鎖定分紅”功能。一旦紅利實現,客戶可以主動鎖定,這樣紅利就會成為保單現金價值的一部分,後續不再受市場波動的影響。

這一機制顯著提高了收益的確定性和可見性,使客戶能夠更有效地進行長期財務規劃,非常適合用於教育基金、養老金或家族信托等中長期目標。

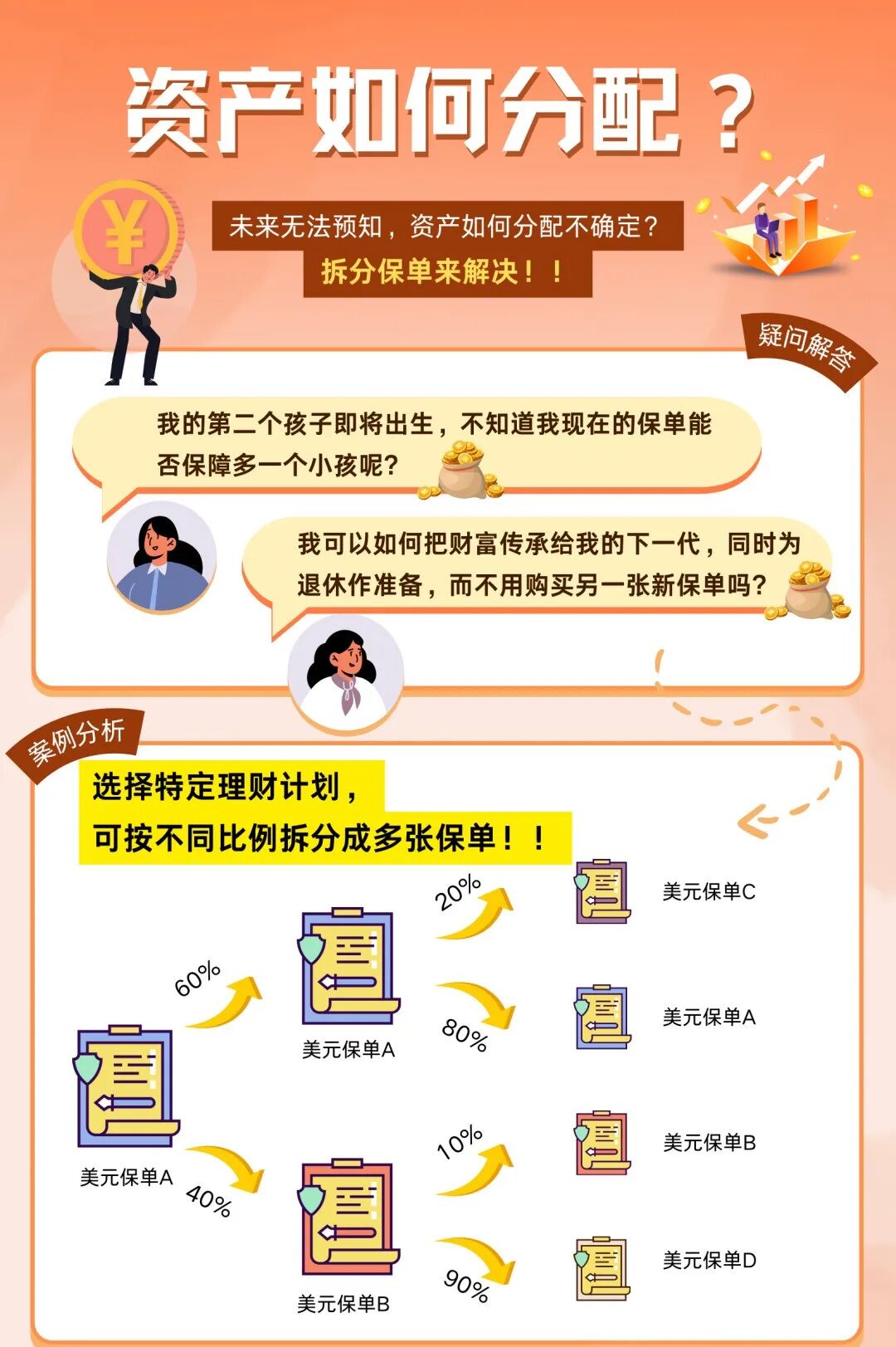

傳承工具進化:

保單可更換被保人、可拆分

傳統保險保單主要以“單一被保人、固定結構”為主,而香港保險在結構設計上則更具前瞻性。部分終身保單支持“無限次更換被保人”功能,使家庭成員之間可以靈活轉換,從而實現“家族資產跨代傳承”。此外,“保單拆分”功能允許在保單持有期內按比例拆分權益,靈活應對婚姻變更、代際交接或家族治理等場景。

保險金信托:

財富傳承的制度保障

香港的保險產品通常可以與“保險金信托”結合進行靈活規劃,客戶可以設定受益人、領取時間、金額、頻率及用途。與一次性大額賠付相比,信托模式更有助於將財富分期和分批傳承,既保障了後代的生活,也減少了因財富而產生的焦慮或資產誤用的風險。

這種“管控與靈活並存”的安排方式,不僅有效解決了傳統遺產繼承中常見的稅務爭議、遺產爭奪和執行效率低下等問題,還為家族財富的傳承提供了法律框架下的制度保障。

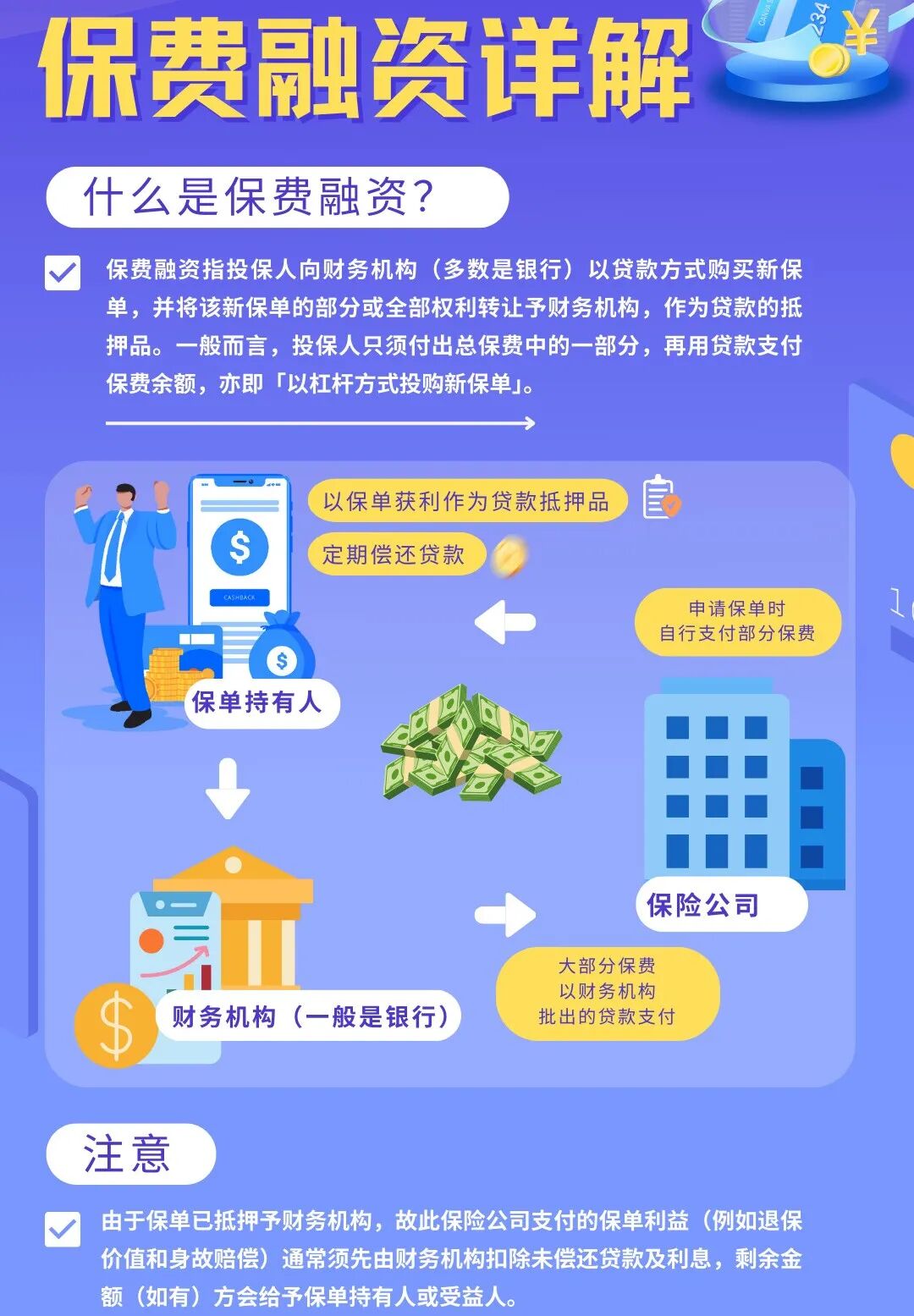

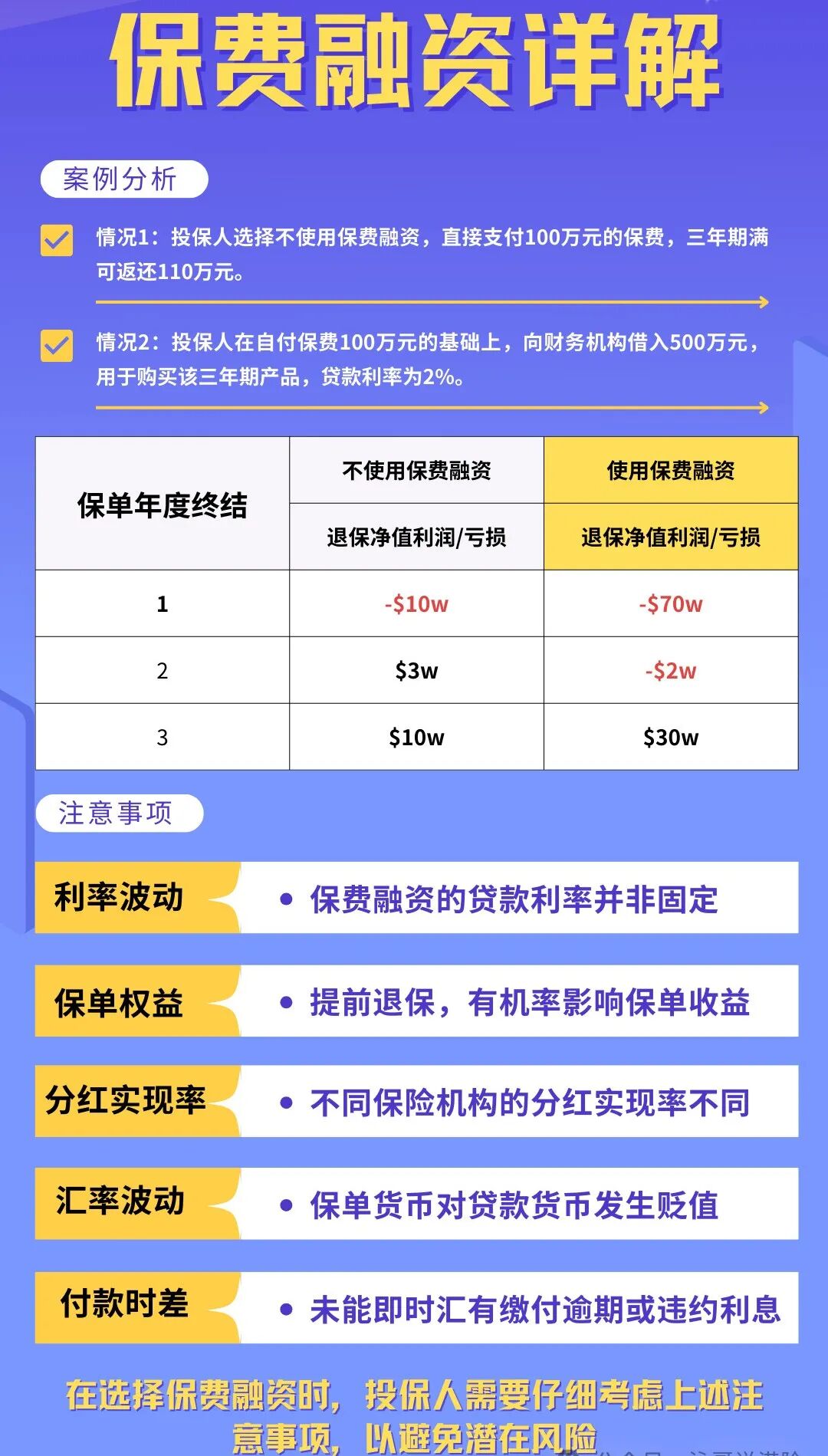

保費融資:

釋放資金效率的新路徑

在利率持續低迷和流動性管理需求上升的情況下,保費融資已成為高凈值客戶熱衷的一種財務杠桿策略。客戶與金融機構合作,支付部分保費,其余部分通過融資方式覆蓋,從而實現“小投入帶來大回報”的杠桿增值效果。

這種模式特別適合有穩定現金流但不願一次性投入大額保費的客戶,既提升了資金使用效率,又保留了流動性,提升財富運作的靈活性。

重疾保障兼具分紅:

保障與增值並行

香港的重大疾病保險產品不僅涵蓋多種疾病和早期賠付,還具備儲蓄屬性和分紅功能。即使發生賠付事件,部分產品仍能保留剩余保障或繼續累積紅利,從而使保險合同具備“理賠後仍具價值”的復合特性。

這一設計使重疾險從“單純保障”演化為“保障+理財”的復合產品,進一步擴大了其在家庭財務規劃中的適用範圍。

高度透明与理赔效率:

行业成熟度的提现

香港保險公司每年必須向監管機構報告分紅實現率,並向客戶公開,以確保預期收益的透明度。同時,“嚴格核保、寬松理賠”是香港保險市場的普遍原則。一旦成功承保,理賠流程就會高效且簡便。無論客戶身處何地,只要提交材料齊全,理賠通常可以在10到15個工作日內完成。

這一成熟且高效的服務體系為客戶提供了長期的信任基礎,尤其在面臨突發健康風險或跨境醫療需求時,保障的重要性愈加凸顯。

總結

香港保險市場以其制度成熟、產品多元、服務國際化、收益穩健等優勢,正成為全球高凈值家庭進行財富管理與傳承規劃的重要工具。無論是從全球資產配置的角度,還是從家族傳承和風險管理的需求出發,香港保險都展現出極強的戰略價值。