應對低息挑戰,您的財富增值與世代相傳之選

宏利保險公司推出的儲蓄分紅險產品 ——「宏摯傳承保障計劃」,一上市就成為了港險市場的焦點。今天,我們就來全方位解析一下這款產品,看看它到底有什麽魅力

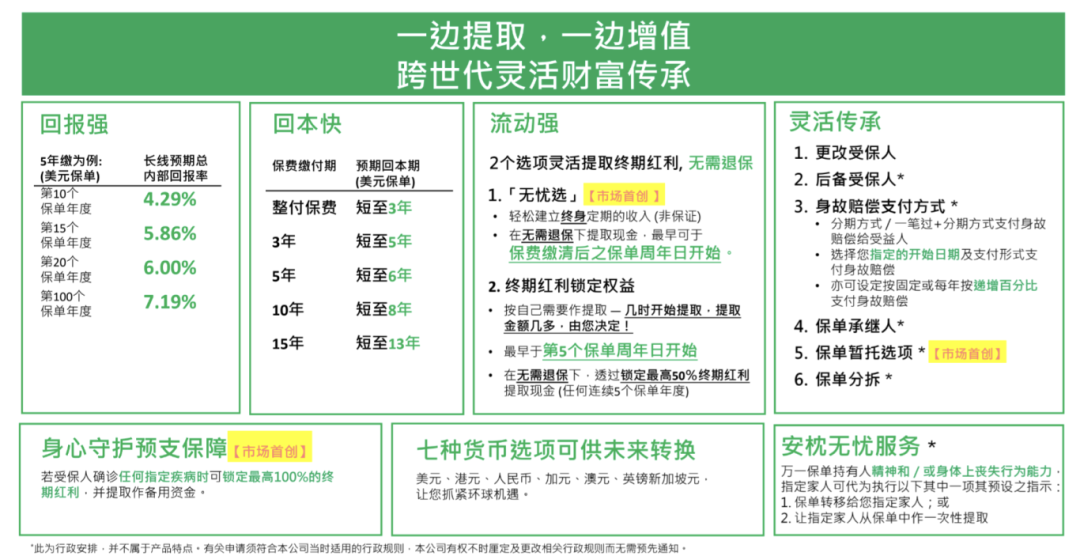

由於香港演示利率限高政策的影響,長期預期 IRR 達限值 6.5%:這意味著在長期持有該保單的情況下,也能獲得相當可觀的收益。

保證現價 IRR 多個時間點超越多數產品:不僅非保證收益出色,其保證現金價值的內部收益率(IRR)在多個關鍵時間點,也超過了目前市場上大多數同類型產品,為投保人的資產提供了較為穩定的基礎保障。

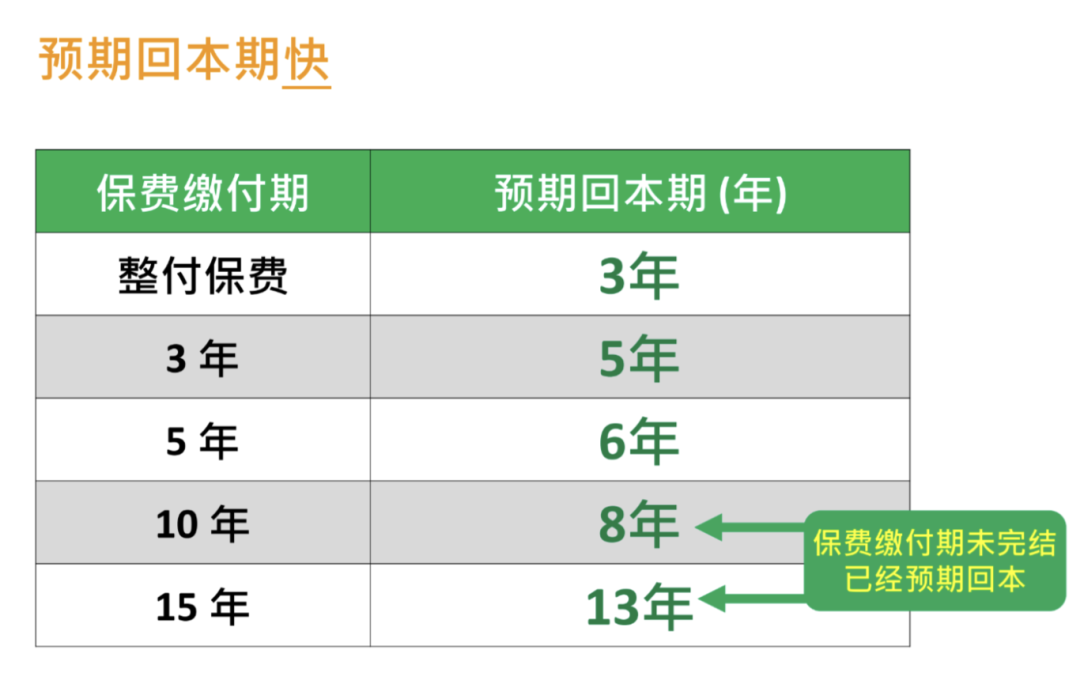

5 年繳費期,6 年回本:對於選擇 5 年繳費的客戶而言,在第 6 年保單的價值就能回本,這一速度超出了市場上許多同類分紅險產品的回本周期,大大降低了投保人的資金占用風險。

1 年繳費期,3 年回本:如果選擇一次性繳清保費(整付保費),僅需 3 年時間保單即可回本,是目前分紅險預期回本最快的產品之一。

這款產品號稱 10 年預期 IRR 能達到 4%,15 年預期 IRR 達到 5%,20 年預期 IRR 達到 6%。如此快速地達到預期收益,在市場上是比較少見的,能讓投保人更快地享受到保單帶來的增值效果。

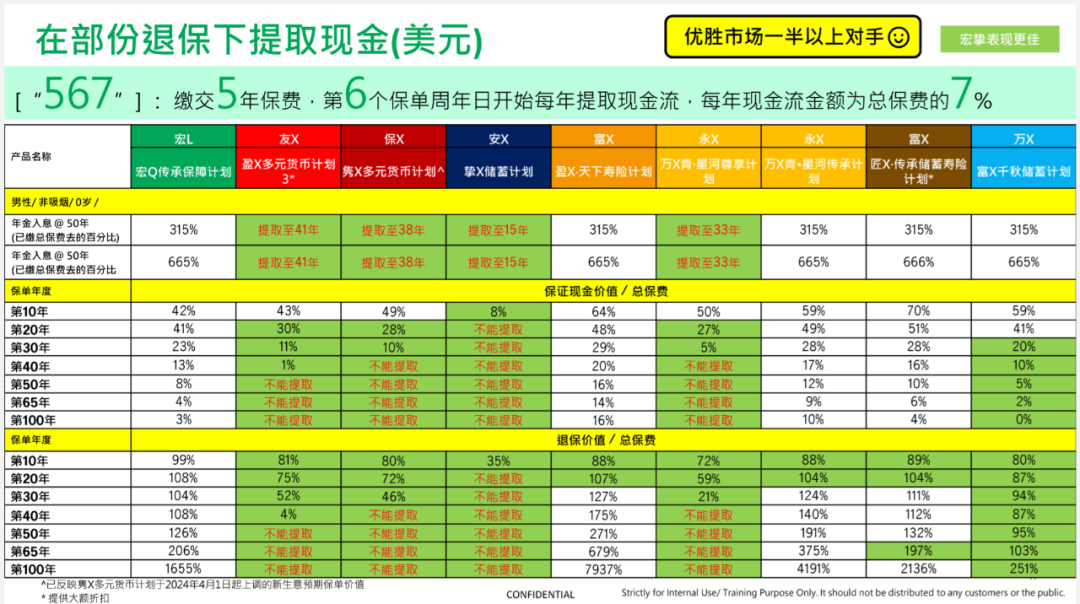

5 年繳費期,第 6 年開始每年提領總保費的 7%,終身提領:這種提領方式非常獨特,先回本再提領,且提領的都是紅利部分,突破了目前市場上同類產品的架構模式。

對於投保人來說,可以在回本之後,每年都能獲得一筆穩定的現金流,直至終身,為養老、生活開銷等提供了持續的資金支持。

多種分期回本方式,滿足不同階段需求:比如新手父母可以選擇投保「宏摯傳承」,從第 13 個保單年度開始提領,將其作為孩子的教育基金,同時還能兼顧未來的被動收入。

這種靈活的提領規劃,能夠根據不同家庭在不同階段的需求進行調整,無論是子女教育、自身養老,還是財富傳承,都能較好地滿足。

提供 566、567 等多種提取方式:這裏的 566、567 等提取方式,是宏利「宏摯傳承保障計劃」特有的個性化提取方案。通過這些方案,投保人可以根據自己的實際財務狀況和需求,選擇最適合自己的資金提取時間和金額,真正做到了資金規劃的靈活性和定制化。

保單生效後,客戶繳清保費可定期獲得非保證終期紅利入息:只要保單持續有效,在繳清保費後,投保人就可以在不退保的情況下,定期從終期紅利中獲得非保證入息,這為投保人提供了一個終身的潛在收入來源,讓投保人安心無憂。

提取後,客戶可靈活暫停、重啟及更改支付方式,非保證入息將重新計算:在提取入息的過程中,投保人還擁有極大的靈活性。每次操作後,非保證入息會根據當時的保單情況重新計算,以確保投保人的利益得到合理保障。

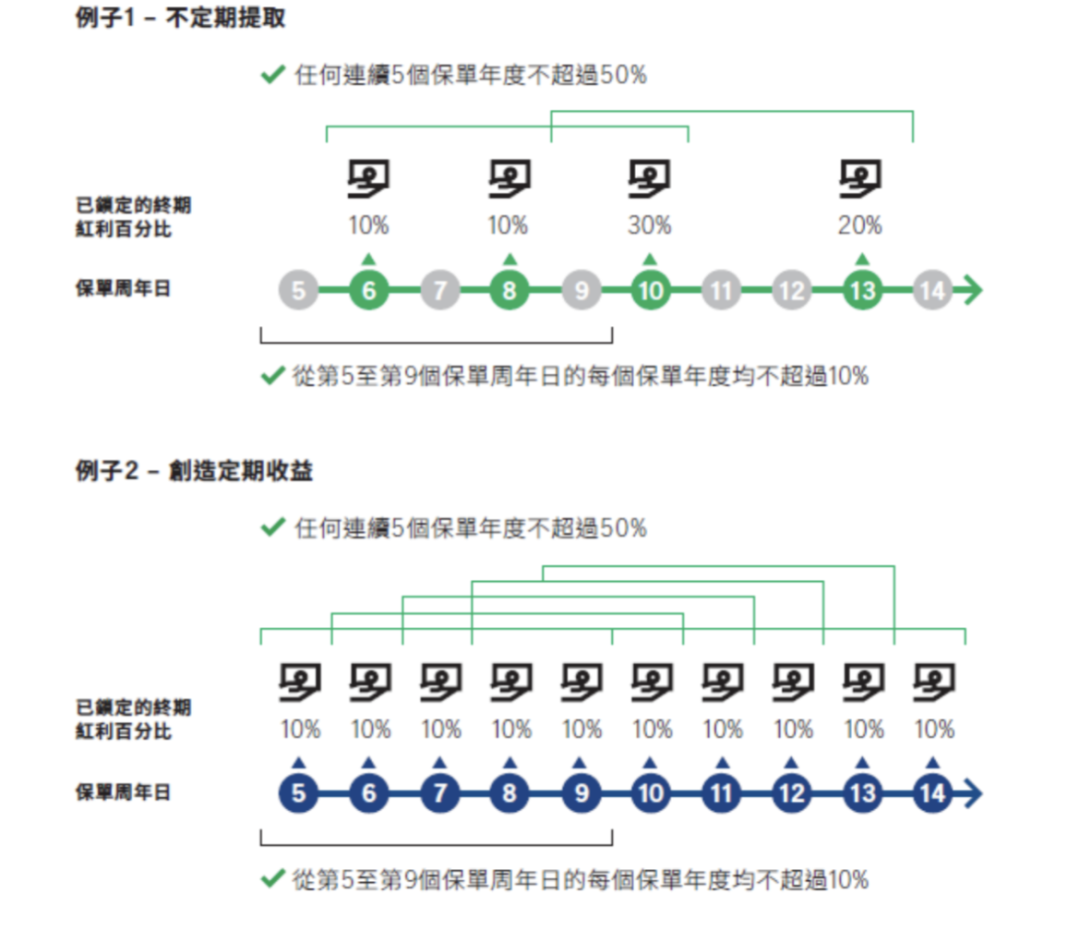

從第 5 個保單周年日起及其後的每個保單周年日 31 天內,可行使終期紅利鎖定權益:在第 5 個保單周年日之後,投保人擁有了更多的主動權,可以在每個保單周年日的 31 天內,根據自己對市場的判斷和自身的資金需求,選擇是否行使終期紅利鎖定權益。

提取時間及金額,都可選擇:投保人不僅可以決定是否鎖定終期紅利,還能自主選擇提取鎖定紅利的時間以及提取的金額。這一權益的加強,讓投保人能夠更好地應對市場波動和自身財務狀況的變化,提前鎖定收益,降低不確定性風險。

若受保人確診任何指定危疾及精神疾病,可一次性選擇鎖定高達 100% 的終期紅利,並提取作備用資金,香港宏利保險公司為投保人提供了一項非常人性化的權益。投保人可以一次性選擇鎖定最高 100% 的終期紅利,並且將其提取出來作為備用資金,用於受保人的治療和康復等,為受保人在艱難時刻提供有力的經濟支持。

行使此權益後,客戶仍有機會在將來再次獲取終期紅利:與其他一些類似產品不同的是,在行使身心守護預支保障權益,鎖定並提取終期紅利後,投保人未來仍然有機會再次獲得終期紅利。這就意味著,即使在遭遇重大疾病等突發情況時動用了這項權益,保單的潛在增值能力並未完全喪失,仍然有可能為投保人帶來後續的收益,為未來的生活提供一定的保障。

新受保人的年齡要求:實際年齡為 60 歲或以下;或不大於現受保人的實際年齡,並在 80 歲或以下。這樣的年齡限制條件,既保證了新受保人在合理的年齡範圍內能夠持續享受保單的保障和收益,又具有一定的靈活性,使得投保人在進行財富傳承規劃時有更多的選擇空間。

可選擇提名另一位後備受保人:投保人可以提前提名一位後備受保人,以防現任受保人突然身故的情況發生。一旦現任受保人不幸身故,後備受保人可自動成為新受保人,保單將繼續生效,所有利益將得以保留。這一設置進一步保障了保單的延續性,確保財富傳承不會因為意外情況而中斷,為家庭財富的穩定傳承提供了雙重保險。

除以計劃預設的方式一筆過支付身故賠償給受益人,還可選擇其他身故賠償支付方式:投保人可以根據自己的意願,選擇以分期方式支付身故賠償給受益人,也可以結合一筆過支付和分期支付的方式,並按自己指定的開始日期和支付形式進行支付。

可提名一位摯愛家人為保單承繼人:投保人可以提名一位家人作為保單承繼人,在自己離世後,保單的權益將由該承繼人繼承。

保單暫托選項可讓您安排在指定日期或保單承繼人達到指定歲數才進行保單轉移:同時,宏利還提供了保單暫托選項,投保人可以預先安排在指定的日期,或者當保單承繼人達到特定年齡(必須為 18 歲或以上)時,才進行保單的轉移。

從第 5 個保單周年日或保費繳付期結束起(以較遲者為準),可選擇分拆保單:從第 5 個保單周年日或者保費繳付期結束(兩者中較遲的那個時間點)開始,投保人可以選擇將自己的保單進行分拆。