實借18.8萬而借條寫20萬,借款人不還款不露面不出庭,法院這樣判!

實際借款18.8萬元,

借條上卻寫的借款20萬元,

金額不一致如何認定?

借款人不還款出借人訴至法院,

對方不出庭不舉證

甚至玩起了“失蹤”?

基本案情

賀某與王某系同學關系,王某因做生意資金周轉困難,於是向賀某借款。賀某於2013年9月4日、2014年1月9日分別向王某轉賬兩筆9.4萬元,共計18.8萬元。王某於2014年1月2日、2014年4月22日向賀某轉賬付息兩筆6000元,共計支付利息1.2萬元。

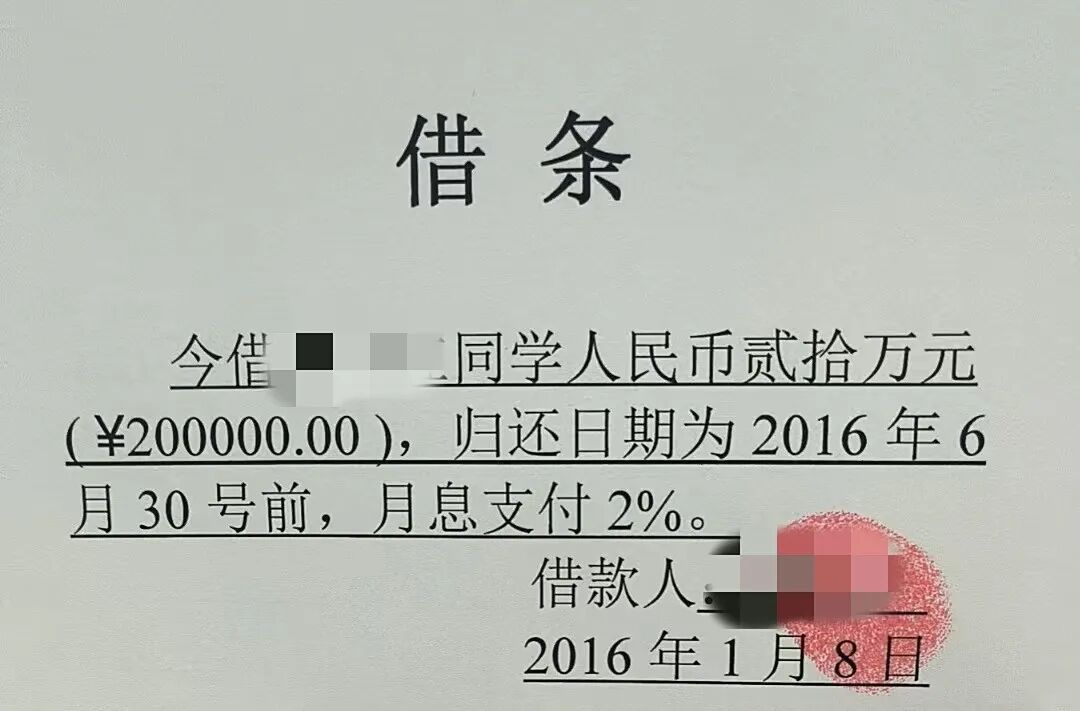

2016年1月8日,王某向賀某出具內容為“今借賀XX同學人民幣 200000元,歸還日期2016年6月30日前,月息支付2%”的借條一張。

借條憑證

後來,賀某多次追討欠款,王某以各種理由拒不歸還,並且外出致無法聯系。賀某向法院起訴,要求王某立即償還借款本金20萬元與利息。

法院判決

邵陽縣人民法院經審理認為,王某向賀某借款,雙方形成合法有效的債權債務關系,借款逾期後,王某經賀某催收未履行償還義務,構成違約。

本案有三個焦點:1.借條上寫的金額與實際借款不一致,對本金如何認定?2.當事人約定的借款利息超過合同成立時一年期貸款市場報價利率的四倍,如何認定利率?3.王某經法院傳票傳喚,拒不到庭應訴,應如何處理?

一、關於對借款本金的認定

《中華人民共和國民法典》第六百七十條規定:“借款的利息不得預先在本金中扣除。利息預先在本金中扣除的,應當按照實際借款數額返還借款並計算利息。”《最高人民法院關於審理民間借貸案件適用法律若幹問題的規定》(法釋〔2020〕17號)第二十七條規定:“借據、收據、欠條等債權憑證載明的借款金額,一般認定為本金。預先在本金中扣除利息的,法院應將實際出借金額認定為本金。”本案中,借條上寫的借款本金是20萬元,經核實當事人之間的銀行轉賬記錄,賀某分別於2013年9月4日、2014年1月9日分別向王某轉賬9.4萬元、9.4萬元,共計18.8萬元,因此應以查明的事實認定本案借款金額為18.8萬元。

二、關於對借款利率的認定

《中華人民共和國民法典》第一百三十條規定:“民事主體按照自己的意願依法行使民事權利,不受幹涉。”《中華人民共和國民事訴訟法》第十三條規定:“……當事人有權在法律規定的範圍內處分自己的民事權利和訴訟權利。”本案中,借條顯示雙方當事人約定的月利率為2%,在訴訟中,原告自願放棄部分利率,要求被告自借款之日起按照年利率13.4%計算至付清時為止,系其在法律規定的範圍內對自身民事權利的處分,法院對其該項訴請予以支持。

三、對王某拒不到庭的解決辦法

根據《中華人民共和國民事訴訟法》第一百四十七條、《最高人民法院關於適用<中華人民共和國民事訴訟法>的解釋》第二百四十一條規定,本案中王某不到庭時,視為其放棄當庭舉證、質證等訴訟權利,法院會根據到庭當事人的訴訟請求、雙方的訴辯理由以及已經提交的證據及其他訴訟材料進行審理,並依法作出缺席判決。

綜上,法院判決王某償還賀某借款188000元及利息,王某已支付的利息1.2萬元應予以抵減。該案現已生效。

法官說法

當前民間借貸糾紛頻發,完備的證據能大幅降低訴訟風險,保障自身合法權益。法官提醒,出借人需留存轉賬記錄、借條等證據,確保金額、利率等關鍵信息明確,避免現金交付或預先扣息。借款人應誠信還款,切勿抱有“逃債就能免責”的僥幸心理,即便拒不到庭,法院仍可依據證據查清事實並缺席判決,生效判決將依法強制執行。逃債不僅無法規避責任,還可能因財產被查封、列入失信名單等影響個人征信與生活。

延伸擴展

【風險提示】 如何確保借款利率合法?

為避免借貸糾紛,借款人和出借人都應註意以下幾點:

✔ 約定合法利率:借款時應參考合同簽訂時的一年期LPR,確保利率不超過LPR四倍,否則人民法院對超出部分不予支持。

✔ 簽訂書面協議:避免口頭約定,建議簽訂正式借款合同或出具借條,寫明借款金額、利率、還款期限等,以便法律保護。

✔ 關註法律變化:2020年8月20日後,相關司法解釋調整了民間借貸利率計算方式,此前約定的高利率受到新規限制,借款人可要求調整。

✔ 避免變相高利貸:若借款涉及“砍頭息”(預扣利息)、“復利”(利息轉為本金再計算利息)等,人民法院將綜合計算,對超出法定利息的部分認定無效。

✔ 保留交易記錄:建議出借人通過銀行轉賬等留痕方式支付借款,並註明“借款”字樣,建議借款人通過銀行轉賬等留痕方式支付利息,並註明“X年X月X日至X年X月X日的利息”,以便日後主張權利。