香港保單功能科普篇——無限次更換受保人

香港保單功能多,像紅利鎖定提取、多元貨幣轉換、無數次變更受保人等等,如何利用這些功能讓家族財富代代相傳?

保單裏的 “鐵三角”:誰掌握傳承的鑰匙?

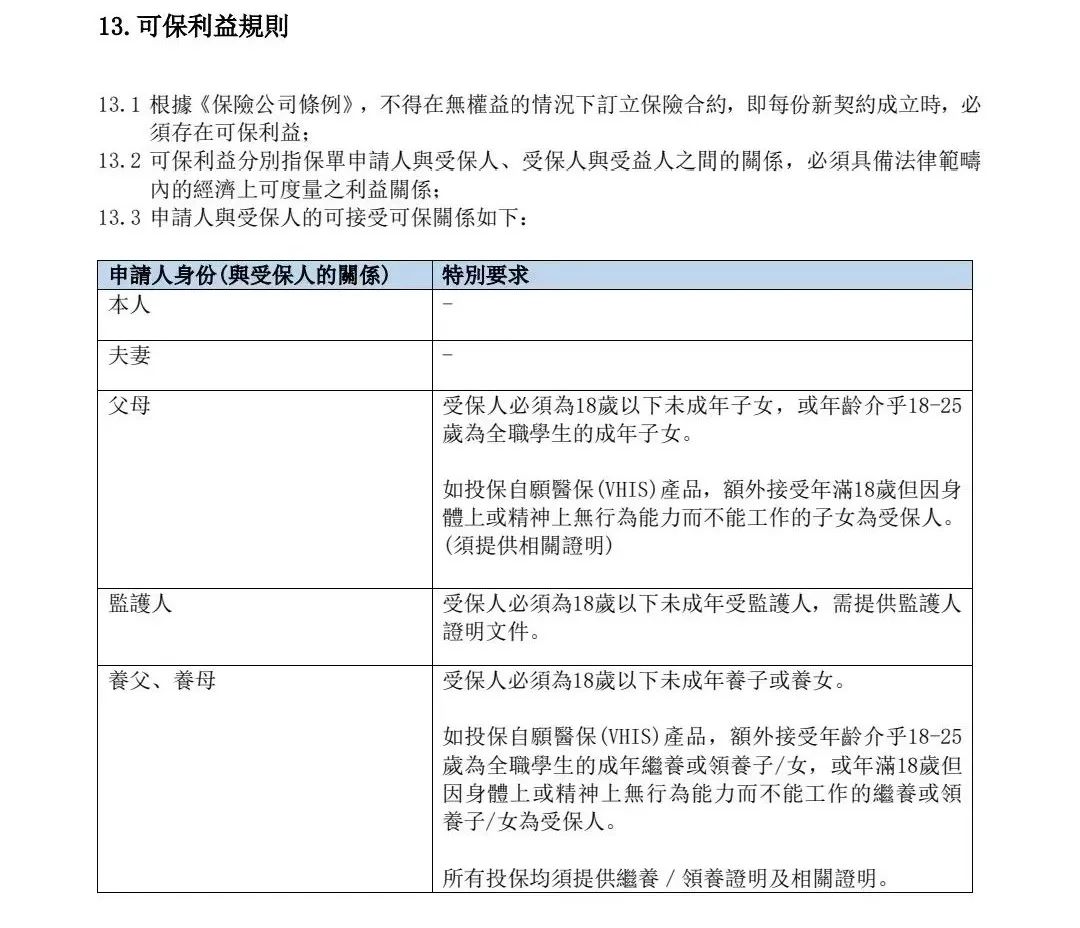

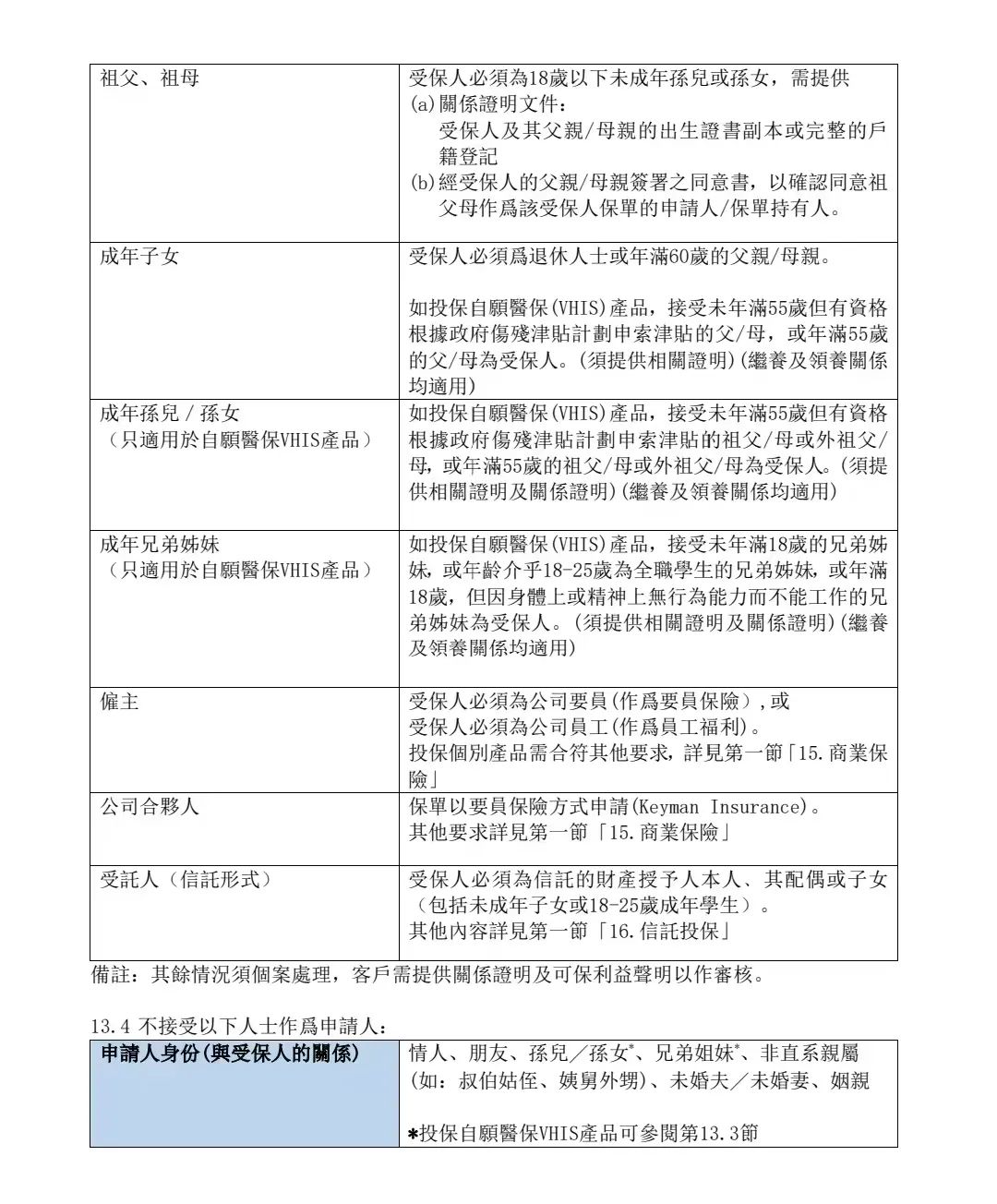

要理解香港保險的傳承魔力,首先得看懂保單裏的三個核心角色 —— 投保人、受保人、受益人,這三者構成了財富傳承的 “鐵三角”。

投保人是保單的 “主人”,手握最高權力:簽訂保單、繳納保費、更改受益人、提取現金價值,甚至決定保單的傳承方向,都由投保人說了算。按照規定,投保人必須是 18 歲以上的成年人,且與受保人存在 “可保利益”—— 比如父母與子女、夫妻之間,甚至隔代的祖父母與孫輩,都符合這一條件。這意味著,爺爺奶奶想直接為孫輩投保,從一開始就為隔代傳承埋下伏筆,完全可行。

受保人是保單的 “載體”:保單的保障周期以受保人的生命周期為刻度。比如給 0 歲寶寶投保,保單的 “有效期” 可能長達百年;而如果受保人是 60 歲的長輩,保障周期自然會縮短。這一點恰恰是傳承的關鍵:通過更換受保人,就能延長保單的生命周期。

受益人則是最終的 “接收者”:在受保人身故後領取賠償金。這裏有個重要提醒:受保人與受益人不能是同一人,否則會導致 “人財兩空”—— 受保人去世後,賠償金無人可領,最終淪為遺產,失去傳承的指向性。現實中,很多人會指定子女、孫輩為受益人,甚至可以在保單生效後更改為任意人,包括朋友、鄰居等,靈活性遠超想象。

突破 “3代” 限制:這些功能讓保單 “活” 起來

香港保險之所以能實現跨代傳承,核心在於它不像傳統保單那樣 “一簽定終身”,而是通過一系列靈活的變更功能,讓保單隨著家族結構變化不斷調整。

1. 無限次變更受保人打破“富不過三代”魔咒

儲蓄分紅險的"無限次變更受保人"功能,真正實現了財富的跨代無限傳承。

一般的保險,受保人不可更改,受保人離世後保單就終止了;但儲蓄險允許無限次變更受保人,打破了傳統保險的生命周期限制。

操作模式為:

保單持有人可以先將自己設為受保人;

待子女成年後,變更子女為受保人;

子女年老前又可以將保單變更給孫輩。

只要保單仍有價值,這個過程可以無限延續,實現"一張保單,世代傳承。

這項功能的法律效果極為強大:

保單產生的分紅成為子孫後代的穩定現金流,“離婚分不走、債務追不到、詐騙騙不走”,是真正的資產保護工具

更關鍵的是,很多保險公司支持 “無限次更換受保人”。第一代受保人去世後,換成子女;子女去世後,再換成孫輩…… 理論上,只要不斷更換,保單可以伴隨家族一直存續。

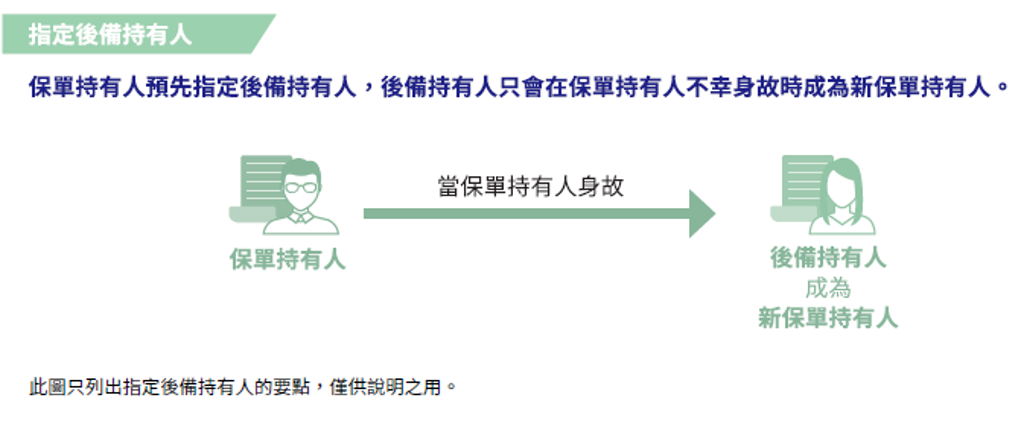

2. 第二持有人 + 第二受保人:意外離世後,保單有保障

保單持有人/受保人在世時,可以無限次變更保單持有人和受保人。

但如果保單持有人意外離世,保單變成持有人遺產,按照遺產分配方式去分配保單?受保人意外離世,理賠身故金,保單結束?

如果這不符合客戶想要這張保單持久生效下去,希望即使在持有人/受保人意外身故後,保單依然有效?

那麽便可以提前設置保單的第二持有人/第二受保人,在原有的保單持有人/受保人意外離世後,他們會成為新的保單持有人/受保人,保障這張保單依然繼續有效,持續保障家人的生活。

“第二受保人” 則是受保人的 “替補”:如果受保人去世,第二受保人自動補位,保單繼續有效,避免因 “載體消失” 而終止。

註意事項:對於 “投受保人為同一人” 的情況(比如自己為自己投保),必須同時設置第二持有人和第二受保人。否則,一旦本人去世,保單會同時失去投保人和受保人,直接變成遺產,前功盡棄。

實操避坑:這些規則要記牢

靈活的功能背後,也有需要註意的細節,否則可能影響傳承效果。

變更時間限制:不同公司對變更受保人、持有人的時間要求不同。比如不少保司會要求保單生效1年後才能更換受保人,而萬通在保單生效後即可更換(但年金生效後不行)。