專家視角|香港保險值得買,更重要的是怎麽買

全香港保險市場近年來持續火爆,2025年一季度內地訪客新造保單保費達934億港元,創下歷史新高。但在亮眼數據的背後,關於香港保險的爭議也從未停止:香港保險產品值得信賴,產品多元、回報較高和安全性較好,與美元高度關聯,可起到分散投資等作用;同時,也有專家指出,香港部分保險產品宣傳過於「理想化」,投資者真正買入產品後,回報可能未必達到宣傳水準。所以我們應該怎麽看待香港保險的價值呢?

01

專家:中長期配置價值顯著

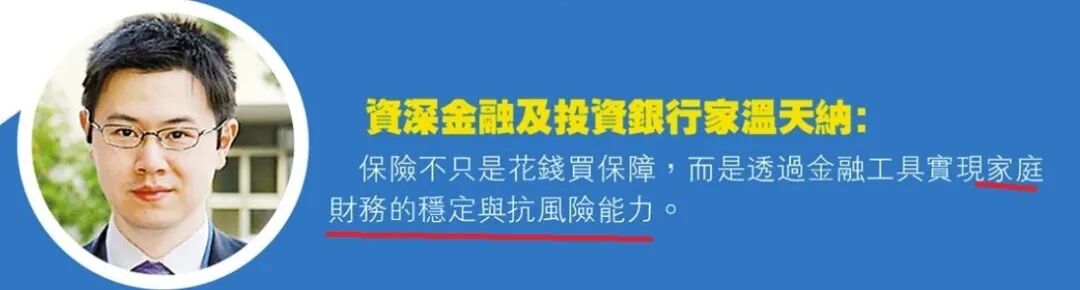

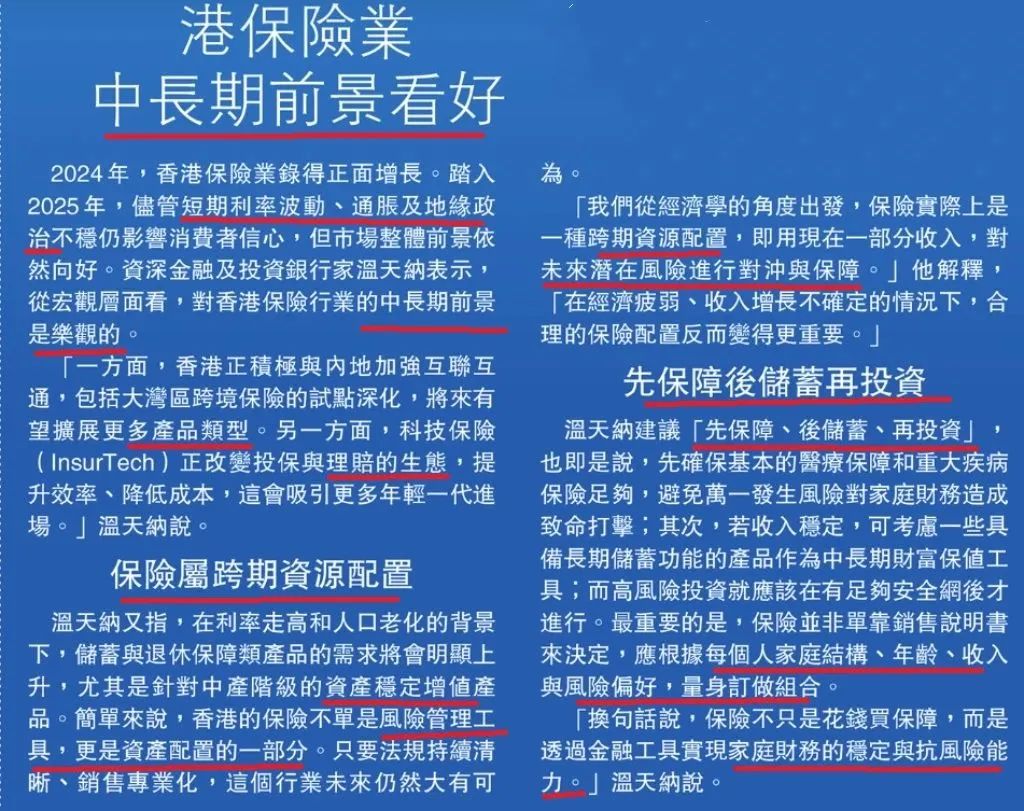

資深金融及投資銀行家溫天納表示,從經濟學角度看,保險本質上是一種跨期資源配置工具。“在經濟不確定性增加的環境下,合理的保險配置反而更加重要。保險不只是花錢買保障,更是通過金融工具實現家庭財務的穩定與抗風險能力。”

他特別指出,在利率走高的背景下,香港的儲蓄與退休保障類產品需求明顯上升。“建議遵循‘先保障、後儲蓄、再投資’的原則:先確保基本醫療保障,再考慮長期儲蓄型產品,最後才進行高風險投資。”

02

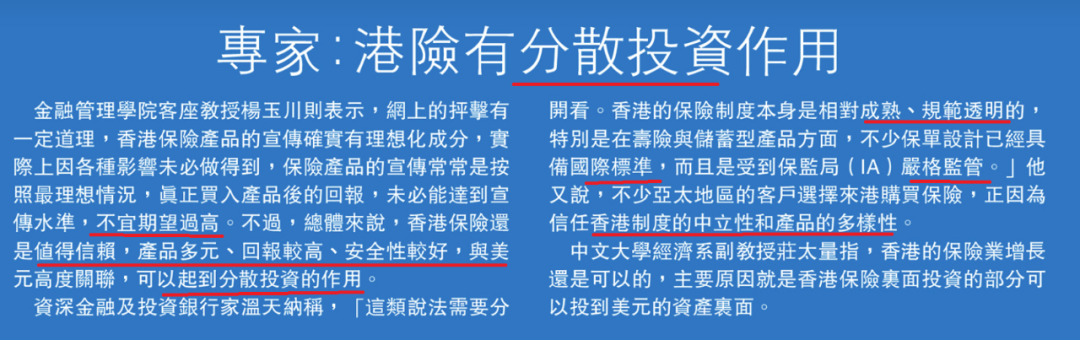

理性看待預期收益

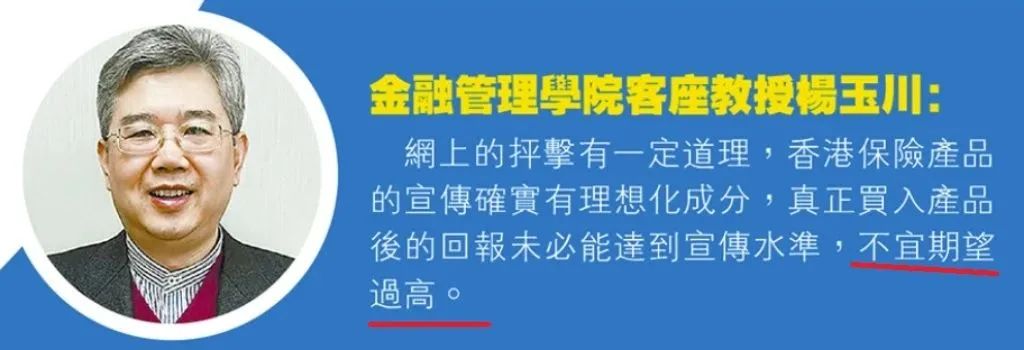

金融管理學院客座教授楊玉川提醒投資者要保持理性:“香港保險產品的宣傳確實存在理想化成分,實際回報可能達不到演示水平,投資者不宜期望過高。”

但他同時肯定香港保險的獨特優勢:“總體來說,香港保險產品多元化、回報較高、安全性較好,加上與美元掛鉤的特性,確實能起到分散投資的作用。”

03

關鍵在於:選擇專業服務

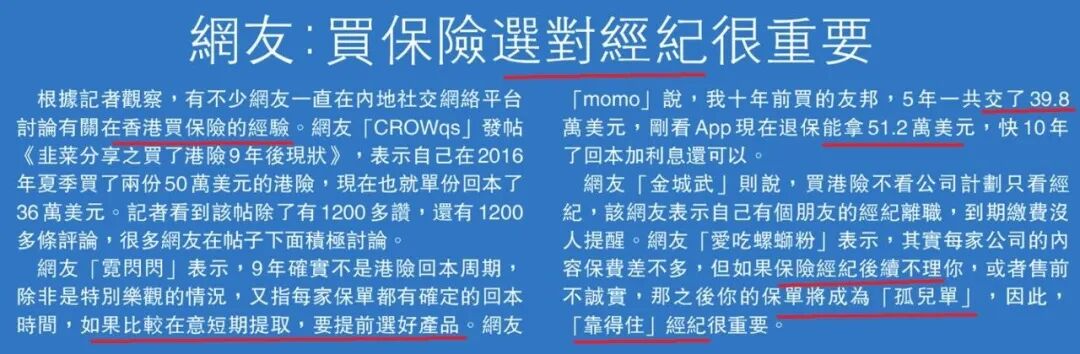

值得註意的是,選擇專業的機構至關重要。許多網友在內地社交平臺分享經驗時都提到,保險經紀人的專業素質和服務質量直接影響保單後續體驗。

有網友表示:“其實各公司的產品和保費差異不大,但如果經紀人服務不到位,保單很容易變成‘孤兒單’。”這也提醒我們,在選擇香港保險時,不僅要關註產品本身,更要重視經紀人的專業資質和服務能力。

香港保險產品憑借多元化的產品體系、相對較高的預期回報和穩健的安全性,成為不少投資者進行資產配置的選擇之一。與美元掛鉤的特性也在一定程度上為投資者提供了分散貨幣風險的功能,有助於實現資產的多元化布局;

不過部分產品在宣傳過程中可能存在過度理想化的情況。由於市場波動、投資表現等因素影響,實際回報未必能夠完全達到演示水平。建議投資者保持理性預期,在充分了解產品特性、風險收益特征及自身需求的基礎上審慎決策,避免單純依據宣傳材料做出投保決定,建議咨詢專業人士的意見。