這才是保誠,真實保單20年IRR達6.39%

無腦黑的行為,你用真實數據為自己爭氣!

近日,據一網友披露2005年買的保誠保單,躉交200萬。到今年(2025年)退保現金價值為6,910,595.8,小編算了下20年的實際內部回報率(IRR)竟高達6.39%。

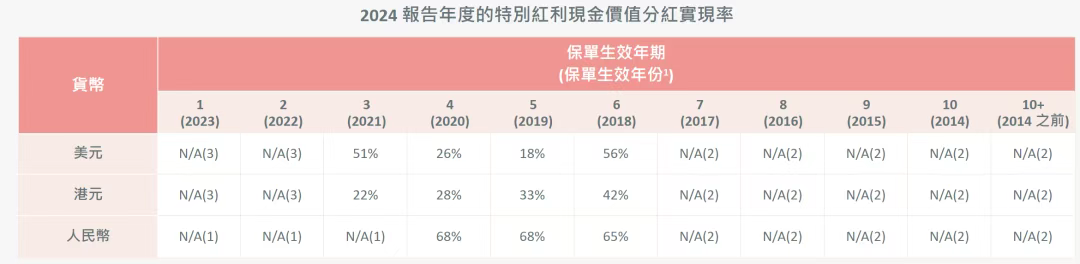

計劃書顯示,2025年預計新進價值:按一般估計(4%)為456萬,實現率為151%;按進取估計(5.7%)為636萬,實現率為108%。

看點

01

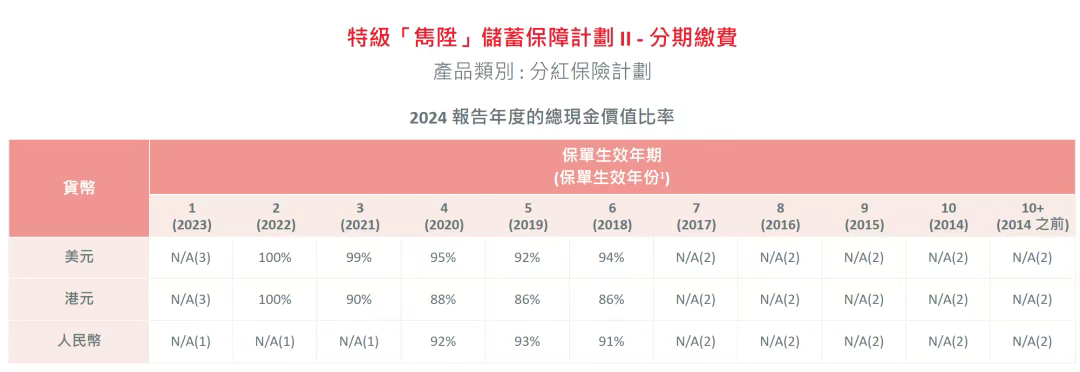

真正的實現率要看總現金價值比率

互聯網尤其小紅書上,經常有些博主起著慫人聽聞的標題,拿著單一紅利的實現率截圖博眼球,抓流量,稍微有點專業知識的人就很容易識破。

總現金價值比率超過100%意味著分紅實現率超過100%,分紅實現率超過100%,總現金價值比率未必超過100%,因為分紅包括周年紅利、復歸紅利和終期紅利等的合體,單一的分紅(如歸原紅利或特別紅利)代表不了產品的實際分紅。

所以我們看產品的時候,一定要先看總現金價值比率。比如特級雋升II,特別紅利在18%-50%+,那麽我們能說這款產品的分紅實現率在80%+嗎?肯定不能!因為它還有保證現金價值和歸原紅利部分。

我們要看總現金價值比率。

這才是你保單的總現金價值實現率,也就是保單當前的真實價值。

看點

02

真正的收益要看20年以上長期收益

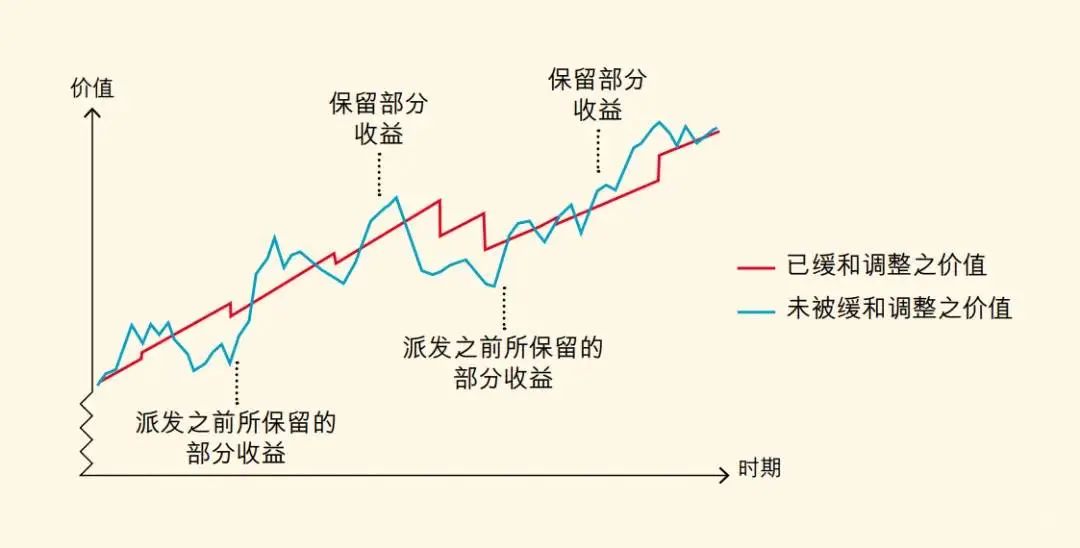

收益波動很正常,就像小學生考試,誰都不能保證每次都是100分。所以成績好不好不能看一次兩次的考試,而是看整個學期、學年甚至整個小學階段。

同樣,對於保險公司分紅實現率參考來說,短期實現率完成或者超額完成參考價值不是很大。因為前期現價低,保險公司就是補貼都可以,但20年之後現金價值就非常高了,這時候通過技巧性的操作調整實現率代價就非常高了,所以20年之後的數據才是展示保險公司投資實力的時候。

早在今年5月份保誠就公布了部分產品超過20年的收益率,原旗艦終身壽險“理想人生”內部回報率IRR(復利)高達5.39%,“更美好”則直接達到了5.77%。

小編想說,保誠的分紅的能力毋庸置疑,處於業內前列,保誠的分紅不同於其他部分公司,更多的尊重市場,分紅反映當年的市場狀況,所以波動會比較大,但長遠來看,無論保誠還是其他保險公司,分紅都能達到預期,儲蓄險是終身甚至長期的規劃,短期波動不會影響產品的長線穩定的分紅。

規劃,短期波動不會影響產品的長線穩定的分紅。

看點

03

為什麽保誠這兩年數據看起來沒那麽亮眼

很多人問,同樣2017年購買的分紅險,有些保險公司看起來相對好一些?是的,這主要有四個方面的原因:

1、會計處理方式不同

保誠按照市值計價,市面一些保險公司則按照面值計價。市值計價會在加息周期中顯得波動比較大,但債券到期還得按照面值兌付。

2、處理總現價實力率數據不同

如何短期做高總現金價值比率,但又不會太影響公司實際可能發生的成本,一些保險公司選擇做高終期紅利實現率(可回扣),降低歸元紅利實現率(公布即確定),保誠則相反。

3、底層投資邏輯不同

保誠執行親兄弟明算賬,每個產品每個年份的投資組合獨立運作,不搞平均主義,更為公平;市面有些保險公司會用表現好的產品去彌補差的產品,這樣看起來比較穩健,但實際未必公平。

看點

04

保誠的優勢在於長期穩健的投資能力

保誠從1848年至今已經有177年歷史,是在香港、倫敦、紐約和新加坡四地上市的保險龍頭企業,香港業務已經成立超過59年。

根據保誠最新公布2024年投資業績及年度報告,以1,600億美元總投資資產和31億美元新業務利潤再破記錄!