投資顧問,金融機構最昂貴的投資?

不能直接賺錢的部門,在金融機構裏通常是不被重視的。

就像一些人困惑不解的那樣,在金融產品的銷售環節,明明已經配置了這麽多“理財師”、“客戶經理”來維護客戶,為什麽還需要一個不直接維護客戶的“投資顧問”?

註1:相對於許多機構(如券商)將其理財師稱為“投資顧問”的表述,本文所描述的“投資顧問”類似於外資私行的專家團隊,他們不直接管理客戶,通過為理財師賦能的方式,間接服務於一線,相當於中臺的設定

註2:這裏的投資顧問類似、但不等於現在的基金投顧,兩者在功能上有重合,但服務模式有較大不同

還有人設想,把理財師們通過培訓武裝起來,讓他們的專業能力趕上投資顧問的一半,“三個臭皮匠頂個諸葛亮”,我們發揮人數優勢,是不是就可以不設“投資顧問”的崗位了?

誠然,這些出自本能的簡單認知,在許多人眼中似乎順理成章,但就像我在更早時候文章中提到的那樣,財富管理行業中存在著太多“反人性”和“反常規”的地方,如果不能躬身入局,在一線親自探索,只能得來一些看似正確,但卻謬之千裏的結論。

一、“投資顧問”與中國財富管理市場的淵源

事實上,“投資顧問”這個崗位在二十年前的境外私行中就已經普遍存在了。

2006年前後,最早一批去香港、新加坡“取經”的境內私人銀行的先驅者們,就已經發現了“投資顧問”這個角色在境外財富管理機構中的重要地位。

一個私行客戶經理+一個助理+一個投資顧問,在當年被認為是境外私行的標準配置。

只不過這“一個投資顧問”是平均之後的結果,不同背景、不同專長的“投資顧問”形成了一個強大的專家團隊,可以從投資、法律、信托和稅務等不同視角為客戶提供有針對性的專業服務。

境外私行的成功範式也被最早的一批“取經人”奉為圭臬。直接的結果就是,2007年最早開業的那批境內私人銀行,或多或少都設立了投資顧問崗位。

有些如建行私行通過兼崗的方式來維持投資顧問的功能設定;而對顧問式服務深信不疑的招行私行最多時候在全國保有了超過100人的投顧團隊,雖然距離境外1:1的配比依然有很大的人數差距,但對於許多機構來說仍然是一筆昂貴的開支。

無論是單獨發放的薪資,還是維持這個團隊專業水準而持續進行的各種培訓,都彰顯了招行對於專業服務的信仰,當然這部分投入也構成了後來招行零售之王的根基。

但跳出招行的執著,我們看到的是“投資顧問”這個崗位在境內財富管理生態中的掙紮。

一直到現在,還有人會覺得“我提升客戶經理的專業能力就好了,不需要投資顧問”。

也有人覺得“投顧的專業服務是面子貨,和產品最終銷售成敗沒有直接關系”。

更有人覺得“在中國的財富管理市場中更需要關系,而不是專業服務”。

隨著時間的推移和領導的更叠,投資顧問也成為財富管理部門一個可有可無的設定,許多兼崗的投資顧問本質依然是客戶經理;許多大銀行的編制一再縮減,投資顧問只在總行層面維持著小團隊的生態模式。

二,為什麽財富管理機構一定需要“投資顧問”?

但如果我們回到財富管理的經營實戰,結合當前的金融環境,你會發現“投資顧問”的重要性其實在進一步凸顯。

第一,投資顧問的薪資績效不與銷售掛鉤(或較少),是“客戶視角”最關鍵的保障。

甚至可以說,投資顧問相對獨立於產品銷量的角色是財富管理機構以客戶需求為出發、打造公開專業形象的最直接保障。

這兩年,不少財富管理機構都另立旗幟,聲稱自己“買方投顧”,但說歸說,做歸做,又有多少機構想過怎樣才能把“買方投顧”去做實?

畢竟,沒有人相信面對著巨大盈利壓力的財富管理機構,會真的“為愛發電”。

第二,再專業的理財師(RM,也可以叫客戶經理)也跳不出客戶的日常瑣事

就想RM這個崗位名稱的英文含義Relationship Manager那樣,RM本質上就是“關系經理”。

事實上,在財富管理的一線中,也確實有少量專業和服務兩手都不軟的RM。但仔細想想,RM這個角色所承擔的日常事務,本身就和專業建設構成了一定的沖突。專業需要時間投入和打磨,但RM往往缺的就是時間。

換個角度來理解,倘使真的有一個優秀的RM,一邊可以幫你安排銀行實務、預約各種活動、提供情緒價值,另一邊還可以同時幫你規劃信托、公司服務和專業投研,你覺得這個人一年該掙多少錢?

第三,也是最重要的,“投顧顧問”是財富管理機構專業服務的最直接露出。

以境內私人銀行在外宣口號中反復提及的“1+N”服務為例,事實上,大部分私行不過是裝模作樣同外部機構建立一些可有可無的“合作”,就像前一段時間某私行輿情風波,一旦放在陽光下,就成為了眾人群嘲的對象。

而專職的投資顧問對財富管理機構,在天花亂墜的宣傳外,恐怕是唯一可以依靠的門面了。

當年我做投顧的時候,總會客氣的同客戶講“我們只是1/N啦”,但多少年後再看看中國財富管理機構,能有個專職的投顧已經是莫大的奢侈了。

值得關註的是,隨著剛性兌付的非標逐步淡出中國財富管理市場(部分私行發行的城投非標,收益率已經低至3-4%左右),中國金融生態的轉型才剛剛拉開帷幕。

非標年代,在大而不倒的邏輯體系下,投資關註的是股東實力、資產規模和剛兌的勇氣(哪怕是口頭上的),但當我們完全步入到凈值化年代後,面對著高度同質化的產品貨架,支撐財富管理機構就只有專業的資產配置服務。

誰能真正成為財富管理機構的專業旗幟?似乎,投資顧問是為數不多具有這種可能的崗位。

三,當前“投資顧問”生存的痛點在哪裏?

投資顧問之於財富管理生態如此重要,那為什麽還遲遲得不到機構的重視?

我認為導致投資顧問舉步維艱的原因至少有四點:

1,大部分金融機構缺乏長遠視角

客觀說,這個普遍存在的問題,並不能歸咎於某人或者某些人。

在目前的金融生態中,大部分金融機構都是國資背景,其中所存在的“委托-代理”關系(公司治理中的經典問題,在這裏不做展開)會導致決策層的行為呈現短期化趨勢。

讓管理層為了完成即期KPI尚且焦頭爛額,誰還有心思操心他卸任之後的長期發展?我又不是股東!

在薪酬拉低、監管趨嚴的背景下,管理層“少說少做”是常態,“投資顧問”這種絕對的奢侈品,誰又敢力排眾議?

2,缺乏大局觀上的統一協調

“投資顧問”這個崗位最難的是薪資的安排與績效的認定。

在實踐中,不管投顧水平怎樣,只要這樣有這樣一個“差不多”的人選,對於高凈值客戶服務體驗感的提升就都是有幫助的。

但就是這種“誰用誰知道”的經營現實,一旦涉及到績效分配和認定,每一個受惠者就變成了沈默者,這既有總部層面缺乏規則的問題,也有金融內卷下生態惡化的現實。

從這個角度看,“投資顧問”的生存案例不是孤案,而是金融經營中“賦能”類崗位的普遍難題。

要麽學招行私行當年統一拉直管理,由總行統一給投資顧問定級發薪,要麽期待著未來“財富管理投資顧問”的牌照能夠盡快落地,給投顧一個明確的收入通路,否在在當前依靠交易傭金(包含認申購費)的生態中,“投資顧問”依然舉步維艱。

3,頂層設計中缺乏對於專業性的重視

對於專業的重視與否,並不完全來源於企業風格和個人成見,而根源於非標年代種下的認知。

你專業?那你敢打包票說組合績效能不能穩定跑贏8%的非標?

在那個由制度紅利所營造出的大資管時代裏,誰掌握了“優質資產”,誰就獲得了“專業”,畢竟在任何一個時代的財富管理生態中,都是“結果說話”。

多少投資顧問在當年都經歷了這樣的場景,口若懸河、舌燦蓮花,把客戶都要感動哭了,客戶信誓旦旦說第二天轉5000萬來你這裏配置產品組合,卻在第二天被P2P機構用剛兌的名字“騙”走了資金。

更為搞笑的是,在剛性兌付的非標年代,投資顧問也需要仰賴非標的力量來幫助客戶制訂更“優秀”的組合投資方案。

在部分財富管理機構中,投資顧問的存在甚至變成了非標額度分配的參考值,真是十足的黑色幽默!

專業到底有沒有用?當前的財富管理機構往往是說的好聽但做起來實在。這並不難理解,我們都還在一點點擺脫剛性兌付的影響。

多說幾句,早年還有頭部財富管理機構試圖通過“專業”和“管理”雙通道構建人才晉升體系,但現在呢?只有能完成KPI的“管理型人才”才被認為是稀缺的、值得重用的,長此以往當組織內部的專業人才被淡化後,“來俊臣”、“周興”之類的酷吏大行其道,註定是歷史的必然了。

4,內卷的經濟生態下,每一個賽道的生存環境都在發生惡化,投資顧問所面對的一切,似乎也順理成章。

這兩年,降費成為了金融生態中的大事,在監管部門的好意推動下,每一個金融子行業都在通過降費來為服務購買者提供便利。

但在整體行情走弱的背景下,這點杯水車薪並不會改變整體居民的福祉,甚至許多從業者的收入因為行業調整而預期下行後,會進一步斷裂“消費循環”的經濟鏈條,從而造成更嚴重的後果。

時至今日,這個故事後半段的破壞力還並沒有被大多數人所意識到。

說到底,“投資顧問”是金融行業β下從屬的小α,它是金融生態眾生相的一張拼圖,那些試圖通過“投資顧問”來改變金融生態的,或許真的想太多了。

四,大家都說的“基金投顧”算是“投資顧問”麽?

我認為兩者有許多相似的地方,比如收費模式以及由此帶來的買方定位。

但在具體的業務層面,兩者的差異性可能很大。

首先,由於基金投顧遲遲不能“試點轉常規”,導致大部分基金投顧的合作主戰場都在線上,深度KYC和定制化服務都只能是說說而已。

其次,當前基金投顧的底層資產只能是公募基金,和當前財富管理市場中理財、保險占比偏高的事實有較大的初入,回到23年的征求意見稿,至少先把策略更為豐富的私募證券基金納進基金投顧的體系中吧。

但我更想說的是,基金投顧乃至整個投資顧問都應該關註的是,專業服務的作用模式,應該是與更多RM的深度綁定,才能服務更多客戶,形成真正的市場價值。

而投顧(IC)和理財師(RM)的有機結合,也是應對當前高凈值客戶對正確理財方法認知不健全的必然組合。

專業的“以理服人”,固然保障了客戶的利益,但在當前大部分高凈值客戶金融認知不完善的當前,卻無疑是自尋死路。

我可以負責任的說一句大實話,投資顧問(包括基金投顧)的專業服務要靠理財師(客戶經理)的PUA來實現,我們所謂的“優質客戶”從來都只是鳳毛麟角。

在過去一年,我看到了部分基金投顧團隊的嘗試(比如富國基金和交銀施羅德基金),都在其內部賦能協作的可行性範圍內做了積極的嘗試,也取得了一定的效果,值得行業其他機構關註。

五,寫在最後:眾人拾柴火焰高

作為財富管理行業的旁觀者,在過去2年的時間裏看到越來越多的機構以“買方投顧”自詡。

也許,這些機構距離真正的買方投顧還有很大的差距,但無論如何,只要向著這個方向去努力,每一步探索都是有意義的。

但也有許多從業者因為當前不具備買方投顧的現實基礎,而對於上述先行者不屑一顧。

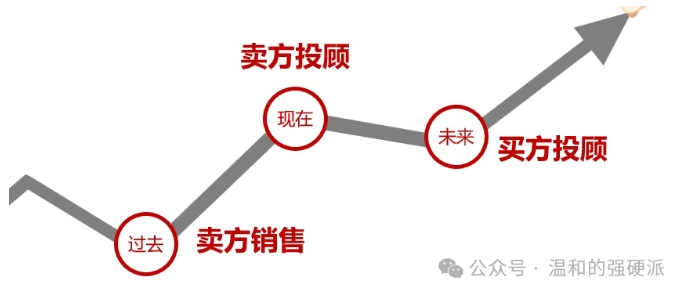

我認為大可不必,買方投顧是財富管理的終極目標,但夾在賣方銷售和買方投顧之間的“賣方投顧”也是有積極意義的,用投顧的專業模式去約束財富管理行為,對於當前金融生態的優化,依然是功德無量。

我想說“承認進步,避免潔癖”,可能是當前我們在當前發展投顧業務中必須秉持的姿態。

而在買方投顧建設初期,我也同樣看到了另外一些有意思的現象。

許多新興力量對於傳統財富管理機構不屑一顧,“我們要用專業的投顧去徹底顛覆過去財富管理的舊模式”。

我想這樣的姿態不免“不接地氣”,不管傳統的、以銀行為代表的財富管理機構存在各種非客戶導向的問題,但他們在過去十幾年經營中所積累的經驗和團隊,也絕非後起之秀所能比擬的。

筆者最近和一家外資服務機構進行了溝通,對方自信地展現了他們的系統和思路,但客氣地說,90%以上的邏輯和方法在2012年前某家頭部私行的內部已經完全實現了,區別不過是現在的硬件技術水平更高,在展現的美觀度和計算的實時性上有了更多進步。

避免過度自信,這是當前發展投資顧問業務該有的心理準備。

投資顧問服務離不開客戶服務,只想著用專業服務去降維打擊的後來者,不要忘了沒有RM的PUA,投資顧問的專業服務落地都是問題。

中國的財富管理市場是真正的“秀才遇上兵,有理說不清”,當你碰到一個“優質客戶”而暗自欣喜的時候,你會發現,這個客戶不過是“耳根子軟”罷了,轉頭就被一家非法集資公司給營銷了。

在當前的金融生態下,做真真正正的投顧真的太難了!

但在財富管理機構面對著監管環境和金融生態的多重壓力,進而導致生存難度越來越大時,我反而更加篤信,發展投資顧問團隊的意義更為迫切。

原因也非常簡單:在金融行業各個賽道收入都在不斷下滑的當下,你是是選擇“機械地降本增效”還是“在優化結構的基礎上,提質增效”?

是回到一個金融小作坊的狀態,還是努力走出企業發展的二次曲線?這個答案並不難得出。

相比於其他成本開支,投資顧問團隊的建設,是“提質增效”這個經營邏輯的最佳實踐。

通過一只小而精的團隊,以賦能的方式來實現經營團隊營收的新增長,這難道不是金融內卷的一個最佳破局點麽?

值得關註的是,部分私行(如興業銀行)今年以來加強投顧團隊的系統性建設,這無疑會提高其後續整體的服務水平,而這一積極的變化,也為過去幾年備受冷落的“投資顧問”帶來了積極的氣氛。

也正是因為此,我對當前的投資顧問(包括基金投顧)都保有樂觀的姿態。但這種樂觀的實現,卻需要這個賽道的從業者在正確的方向上持續經營,才能看到最終的勝利。

關於未來財富管理機構投資顧問的具體建議,我有七點不成熟的想法,僅供參考:

1,先設起來,切忌盲目擴張,小步快跑探索經驗,待成熟後再批量復制;

2,沒有自建理財師團隊的金融機構,可以嘗試搞搞廣義投顧,以賦能的方式在機構客戶、渠道客戶服務方面增加籌碼;

3,投顧團隊有理想很重要,但柴米油鹽醬醋茶也很重要,可以參考招行私行當年的經驗,通過設立獨立的專業序列,保證這個團隊的待遇和發展;

4,投資顧問的專業不僅僅是投資專業,專業的服務一樣重要。以招行私行為例,最早的一批投顧團隊成員都是兼顧客戶經驗和市場經驗的復合型人才,懂客戶的投顧才能用專業更好的服務客戶;

5,不要把偶發的成功歸因為某個行動的必然,一個模式或行為是否成功需要更多案例來驗證,在探索投顧業務的過程保持足夠的謙虛和謹慎;

6,投資顧問團隊的人員選拔非常重要。根據多家境內私行的成功經驗,投資顧問是選出來不是練出來的,套用一句老話,投顧隊伍“三分練七分選”,一個投顧是否優秀,其實在選拔的那一刻就可以確定了概率的大部分了。

7,在移動互聯網時代,投資顧問也需要適應時代對於生活模式的變遷。強化專業固然重要,但學會利用互聯網進行內容傳播(文字和直播)從而擴散影響力,也是傳統線下投資顧問未來的應有之義。