港險榮耀,港府官宣香港保險密度亞洲第一!

8月18日,香港特區政府財經事務及庫務局局長許正宇透露:2024年數據顯示,香港保險密度亞洲第一、全球第二,保險滲透率達18.2%,冠絕全球。

這一數據在全球範圍內遙遙領先,美國的保險滲透率約為13.5%,英國約為12.3%,日本約為15.7%。

許正宇表示,香港作為國際金融中心,憑借稅務優惠、專業人才、龐大市場網絡及完善金融基建等優勢,持續推動保險市場穩健發展。目前香港共有約160家獲授權的保險公司,以及3家以香港作為集團監管基地的國際保險集團。 2024年度的毛保費總額達6,378億港元,其中長期業務新造保單保費同比上升21.4%。

1、香港保险业排名全球第一

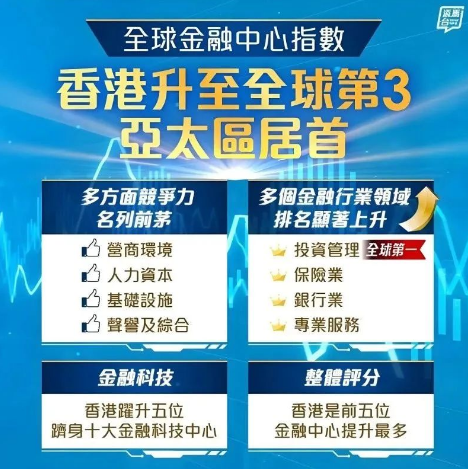

早在3月份時,英國Z/Yen集團與中國(深圳)綜合開發研究院20日聯合發布第37期"全球金融中心指數"報告,香港綜合排名全球第三位,在亞太區第一,其中保險業排名全球第一。

在"人力資本""基礎設施"及"金融業發展水準"方面的排名上升至全球第二,在"營商環境"及"聲譽及綜合"方面的排名上升至全球第三。

2、香港保险业资产管理规模全球第二

香港特首李家超曾在國際金融領袖投資峰會上明確表示"香港保險業管理資產規模超4.5萬億美元,位居亞洲第一、世界第二"。

香港保險之所以認為是一種安全的投資選擇,不僅因為其設計先進、多元貨幣可自由切換、無限代傳承等功能,還因為它具有出色的監管環境。

3、香港保险稳定的监管环境

1.市場成熟,歷史悠久:香港保險業是Hong Kong Financial System的關鍵組成部分,具有超過180年的悠久歴史,凸顯了其市場的穩健性和成熟性。

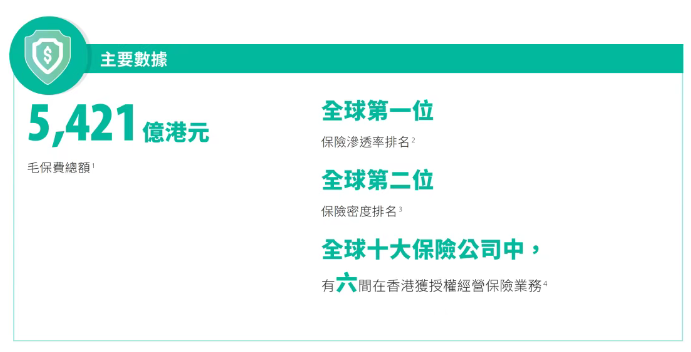

根據香港保險監管局的數據,2023-24年,香港在Insurance Penetration方面位居全球第一。香港保險毛保費總額高達5,421億港元,排名全球保險市場第16位,伴隨這一巨額數字產生的成績還有,香港保險滲透率全球第一、保險密度排名全球第二!

3.充足的償付準備金:為了應對潛在的風險,保證投保人得到穩定的理賠,保險公司的承保責任所要求的最低資本充足度和償付準備金有一定的標準。具體來說,一般保險公司和長期保險公司需將承保責任所需準備的資金維持在規定的200%水準與150%水準之間。這表明公司至少需要具備足以支付所有負債的資產,以便應對可能出現的意外情況。

4.風險準備金和再保險安排:根據《保險業條例》的規定,保險公司必須為它打算經營的各種保險類別設定足夠的風險準備金。再保險是一種重要的風險管理工具,可以讓保險公司將部分風險轉嫁給再保險公司,以分散風險並減輕財務壓力。

5.管理人員和股東的適當人選:根據《保險公司條例》的規定,擔任保險公司董事或控權人的個人必須符合相應職位的要求。保險監管機構在考慮申請人公司的董事或控權人的品德、履歴和經驗等因素時,會制定有關「適當人選」的準則指引,以提高規定的透明度,保障穩健經營和維護投保人的權益,減少潛在風險。

6.呈報規定:依據《保險業條例》第41章第17條,保險公司需要每年向保監局提交一系列財務報表、經審計的業務報表以及資產負債表。對於經營長期業務的保險公司,還需要提交一份精算調查報告和香港長期業務報表。這些報告有助於增強監管的有效性,提高市場信心。

7.保監局對保險公司的幹預:依據《保險業條例》的第41章V部,當保監局認為有需要在適當的時機采取行動以保護廣大保單持有人的權益時,它具有行使幹預權利的能力。這種權力包括對保險業務的限制、投資的限制、維護在香港的資產以及規定認可的受托人必須保管的資產等。此外,還涉及要求進行特別的精算調查以及要求上交相關檔等控制權。

8.香港保單無風險規定:理論上,所有公司都可能面臨倒閉的風險,即使是國有銀行和國有保險公司。但依據香港保險業條例的規定,經營長期業務的保險公司不容易倒閉。如果一家保險公司經營不善,其他規模較大的保險公司或再保公司可能會收購它繼續經營,以保證客戶的權益。在這種情況下,其他保險公司將承擔風險並接手保單,這被稱為「保單無風險」,在保險學中是一種普遍現象。