買境外保險,選香港還是新加坡?

越來越多朋友把目光投向了境外保險,既能配置外幣資產、做家族傳承,還能提升長期收益穩定性。

但問題也隨之而來:香港保險和新加坡保險,到底怎麼選?

今天我們來拆解兩個核心問題:

■ 哪些人適合買香港保險?哪些人適合買新加坡保險?

■ 分紅儲蓄險、重疾險、IUL——哪種適合去哪買?

香港 vs 新加坡保險:適合人群完全不同

兩地保險都支持美元保單、都有國際公司承保,看起來很像。但實際操作時,適用人群完全不同。

香港保險:適合大眾 + 中產 + 高淨值

✔ 財務核保寬松,小額無需資產證明,適合中產逐步配置

✔ 保單種類多,投保門檻低,靈活拆單

✔ 理賠接受大陸資料,無需翻譯公證

新加坡保險:適合超高淨值人群

✔ 財務核保極為嚴格,幾乎所有產品都需提供年收入/大額資產證明

✔ 資金進出較規範,流程合規但偏保守

✔ 英文溝通為主,資料標準更嚴謹

舉個例子:你想買50萬美元保費的儲蓄險

在香港:無需收入證明,直接投保

在新加坡:需要年收入超91萬人民幣,或9000多萬人民幣可核查資產,還要提交英文流水和完稅證明

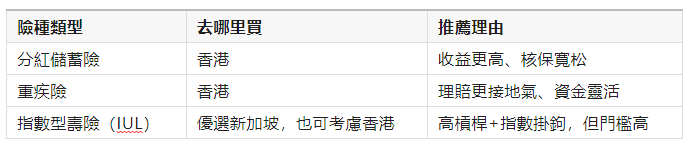

哪些險種該去香港買?哪些去新加坡更優?

去香港買:分紅儲蓄險 + 重疾險

1. 分紅儲蓄險(首選香港)

我們實測對比同一家國際保險集團的產品表現(50歲男性,每年交10萬美元,交5年):

差距原因在於:

📌 香港投資更靈活,最高70%可投資股票、房地產等高回報資產

📌 新加坡投資更保守,大部分投向債券,收益更穩定但偏低

2. 重疾險(也建議香港)

雖然很多人只關註儲蓄險,但其實重疾險在香港更值得買,理由很紮實:

理由一:資金進出更便利

香港保險可以通過銀行開戶、合法換匯、離岸賬戶、家庭額度整合來支付保費或接收理賠,靈活度更高。

理由二:理賠更貼合大陸實際

香港保險公司普遍接受中國三甲醫院的中文診斷書

不需要翻譯、不需要公證

理賠效率更快,流程標準清晰

而新加坡保險公司則有:

要求英文報告或翻譯件

個別公司需要“指定醫院複核”

審核周期相對偏長

✅ 所以,如果你希望買一份重疾保障為主的保單、將來可能在大陸就醫,香港產品在理賠端更省心。

去新加坡買:指數型萬用壽險(IUL)

新加坡近年來熱賣的產品是指數型萬用壽險(IUL):

高身故槓桿,50萬美元保費可保障約374萬美元

保單資產可掛鉤標普500、恆生指數等全球指數

封頂封底機制(如收益上限9.3%,下限0%),投資更穩健

舉例:標普500某年漲幅為12%,你的收益按9.3%計;若標普跌5%,你的收益為0%,不虧本金。

✔ 適合:想做長期美元資產配置,又追求穩健增值+身故槓桿的高淨值人群

✔ 不適合:不能提供高收入/高資產證明的人群

最後建議:

如果你正在尋找一份保障、收益、傳承都不落下的資產工具,那香港保險是目前最平衡、最靈活的選擇;

如果你已經具備高淨值身份、計劃做全球配置,那麼不妨考慮新加坡的高端壽險產品。