5家險企風險評級“亮紅燈”,你的保單受影響嗎?

保險業2025年二季度償付能力報告正在密集披露,在選擇保險產品時,償付能力被視為保單安全的“生命線”。

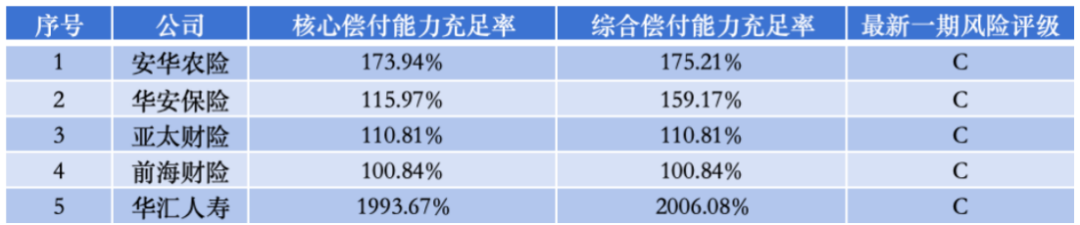

截至8月6日,已有逾140家保險機構披露償付能力報告。據梳理險企披露的二季度償付能力報告發現,有5家保險公司未達標:包括4家財產險公司和1家人身險公司,分別為安華農險、華安保險、亞太財險、前海財險和華匯人壽。

償付能力,即保險公司對保單持有人履行賠付義務的能力,同時亦是監管機構用來評估保險公司風險管理能力的重要指標。根據國家金融監督管理總局(下稱“金融監管總局”)的規定,保險公司償付能力達標需要同時滿足三個硬標準,即核心償付能力充足率不低於50%,綜合償付能力充足率不低於100%,風險綜合評級在B類及以上。其中,風險綜合評級是償付能力三支柱監管體系第二支柱的核心監管指標,該指標由可資本化風險和難以資本化風險兩部分構成,權重各占50%。

據償付能力報告顯示,上述五家險企償付能力未達標的主要原因是風險綜合評級水平不達標。這五家公司最新風險綜合評級為C類,不滿足償付能力達標要求。值得關註的是,這五家公司皆並非首次償付能力“亮紅燈”,其中,亞太財險為今年一季度新增不達標公司,風險綜合評級從B類下滑至C類;華匯人壽、華安財險則已連續10余個季度風險綜合評級被評為C類。

(數據來源:保險公司官網)

具體來看,作為唯一一家償付能力未達標的壽險公司,華匯人壽問題由來已久,其成立於2011年,註冊資本為15億元人民幣,但自2013年起,其年度信息披露報告就已暫緩披露至今。據了解,目前華匯人壽可售產品只有一款團體定期壽險且無法形成團體保障計劃,公司暫未正常作業。

據華匯人壽最新的償付能力報告中稱,因公司治理相關問題整改工作尚未完成,監管部門於2022年一季度將公司風險綜合評級結果由B類變為C類。從華匯人壽股權結構來看,沈陽煤業、人和公司、北京富德以及大連三德均認購3億股股份,持股比例為20%;大連瑞德和萬朋房地產分別認購1.5億股股份,持股比例為10%。

從財產險方面來看,安華農險、華安財險、前海財險償付能力不達標亦持續較長時間。安華農險成立於2004年底,是一家專業的農業保險直保公司。不過,從公司治理方面看,其曾多次受到監管處罰,自2019年張韌鋒從總經理提拔至董事長後,公司總經理職位就長期處於空缺狀態,至今已六年之久。2022年第四季度,安華農險風險綜合評級結果由B類變為C類。

安華農險在償付能力報告中表示,該公司2024年第四季度及2025年第一季度法人機構風險綜合評級(分類監管)結果均為C類,主要原因為公司治理方面存在風險。

華安財險成立於1996年,是一家老牌財險公司,其風險綜合評級自2022年一季度由B降至C級後,至今仍未改善,其董事長一職亦已空缺五年。華安財險在償付能力報告中表示,該公司最近兩期(2024年四季度、2025年一季度)風險綜合評級結果均為C,主要因為聲譽風險、操作風險等領域存在一定風險。

另外,瑞華健康險對2025年二季度償付能力信息進行了延遲披露,預計披露時間為8月中旬,理由為“技術原因”。2025年一季度末,其核心償付能力充足率為73.71%,綜合償付能力充足率為101.51%,兩項指標均逼近監管紅線。

業內人士表示,一般而言,險企償付能力充足率一旦被評為C,未來保險業務開展將會受到限制。監管部門會根據相關規定,對其采取針對性監管措施,諸如要求其補充資本,限制分紅,限制董事、監事、高級管理人員的薪酬水平等。

“如果一家償付能力不達標的公司在采取了上述措施後,償付能力未明顯改善或進一步惡化,監管將會依法對這家公司采取接管、申請破產等措施。”上述業內人士如是說。

2024年9月,國務院發布《關於加強監管防範風險推動保險業高質量發展的若幹意見》,其強調要健全市場退出機制。對風險大、不具備持續經營能力的保險機構,收繳金融許可證,依法進入破產清算程序。落實地方黨委和政府風險處置屬地責任,強化中央金融管理部門監管責任,協同推進風險處置。

2024年12月6日,金融監管總局辦公廳下發《關於強監管防風險促改革推動財險業高質量發展行動方案》通知,彼時業內最為關註的焦點在於,鼓勵財險公司兼並重組,支持有條件的機構“遷冊化險”,運用市場化、法治化方式出清風險。一位地方財險公司高層曾表示,鼓勵財險公司兼並重組有利於未來風險險企的處置更加迅速,縮短時間周期、降低成本。

(作者為《財經》研究員)