8月來襲,香港儲蓄險怎麽選?幹貨滿滿!

8月的香港儲蓄險該如何選購?近年來,港險市場熱度持續攀升!香港儲蓄險作為一種兼具儲蓄與保險功能的金融工具,愈發受到投資者的關註與追捧。與內地同類產品相比,它往往具備更高的預期收益(長期複利可達6.5%),還具備財富傳承以及美元資產配置等功能。在當下內地資產荒的大背景下,正成為中高淨值人士資產配置的優選。

和內地嚴格的監管環境不同,香港保險市場更為開放,產品設計也更為靈活。這就要求投保人主動關註保險公司的財務穩健程度以及分紅實現能力。這樣的市場環境既帶來了獲取更高收益的可能,也增加了選擇產品時的考量因素。接下來,就為那些還不清楚如何挑選香港保險產品的朋友提供一些小建議。

第一步:明確需求,以終為始

面對琳琅滿目的產品和極具誘惑力的銷售話術,很多人容易忘記自己選擇保險的初衷。所以,先問問自己為什麼要選擇香港儲蓄險?是看中利率高、安全性、美元資產屬性,還是單純為了存錢?有沒有規劃好這筆錢的用途?

要知道,香港儲蓄險大多為分紅險,分紅是不確定的,而且不同產品的分紅方式差異較大,主要分為美式分紅和英式分紅。

• 英式分紅:長期增值的潛力之選英式分紅主要包含複歸紅利。複歸紅利產生後,會以複利的形式持續滾存,隨著時間的推移,保單價值會不斷提升。如果你對長期投資充滿信心,並且十分信賴保險公司的實力,那麼英式分紅有可能為你帶來豐厚的回報,就像播下一顆種子,精心培育後能成長為參天大樹,結出豐碩果實。

• 美式分紅:穩健收益的可靠保障美式分紅由現金紅利構成。現金紅利一經派發,你就可以直接使用,或者將其存入類似內地萬能賬戶的地方繼續增值。這種方式較為穩健,即使市場環境不佳,已到手的收益也不會受到影嚮。不過需要註意的是,這部分紅利不會再參與後續的複合增長,就像定期領取的“小確幸”,雖沒有強勁的增長潛力,但能為你提供穩定的現金流。

那麼,英式和美式該如何選擇呢?

• 進取型投資者:如果你一心追求更高的潛在回報,並且能夠承受一定風險,那麼英式分紅或許是你的理想之選,它如同充滿挑戰的冒險,雖伴有風險,但成功後收獲的回報也更為豐厚。

• 穩健型投資者:要是你更傾向於穩定的現金流,對風險較為敏感,那麼美式分紅所提供的即時收益和相對固定的回報率,一定會吸引你,它就像平靜的港灣,為你的財富提供穩定的庇護。

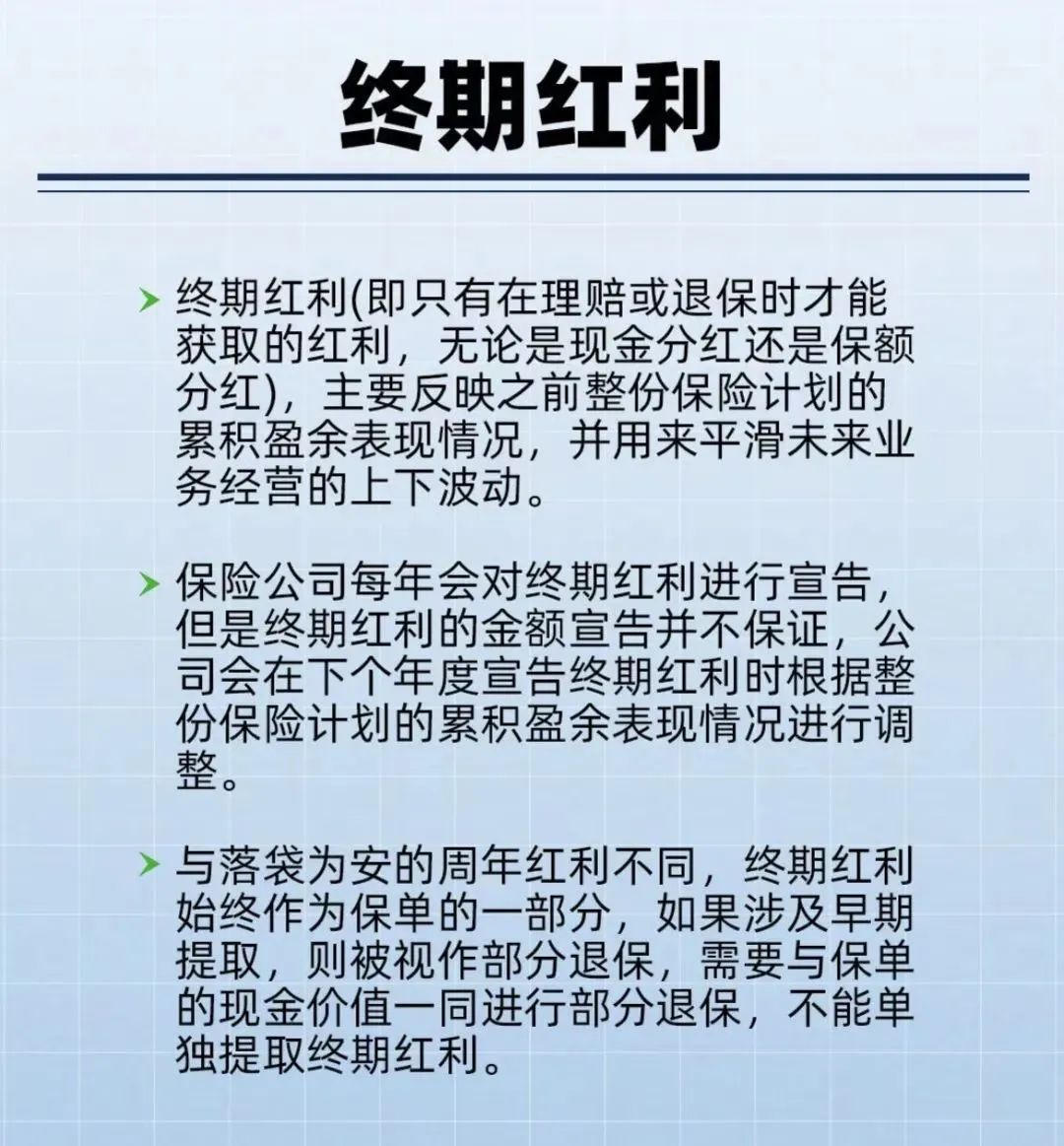

此外,“終期紅利”也是不容忽視的關鍵細節。無論選擇哪種分紅方式,都無法避開終期紅利。在保單的早期階段,這部分紅利通常不能提取,而且未來還有調整的可能性。近年來,為了提升透明度,部分保險公司開始降低終期紅利的比例,轉而提高複歸紅利(針對英式分紅)或固定收益部分(針對某些美式產品),這就如同航海中風向的變化,我們需要時刻關註並調整航向。

第二步:參考保險公司历史分紅實現率

登錄保險公司的官網,就可以查詢到每個產品的历史分紅實現率。

第三步:不可忽視保險公司實力評估

保險公司的實力,直接關系到保單的長期履約能力和分紅的穩定性。香港擁有超過60家人壽保險公司,實力參差不齊,我們可以從總保費收入、分紅實現率历史、信用評級等多個維度進行評估。

• 總保費收入方面:排名依次為友邦、宏利、保誠、富衛、永明、安盛、周大福和萬通。保費收入反映了市場的認可度和公司的綜合實力,規糢較大的公司通常成本更低、投資策略更穩健、運營能力更強。

• 分紅實現率历史表現方面:排名依次為友邦、永明、周大福、萬通、安盛、宏利、保誠和富衛。分紅實現率是衡量公司實力的重要指標,評估時應優先考慮10年以上保單的表現,再查看所有產品的平均表現及近期主推產品的表現。

• 信用評級方面:排名依次為友邦、保誠、永明、安盛、宏利、周大福、富衛和萬通。國際評級反映了公司的財務穩定性和違約風險,建議選擇評級A以上的公司,這些公司抗風險能力更強。

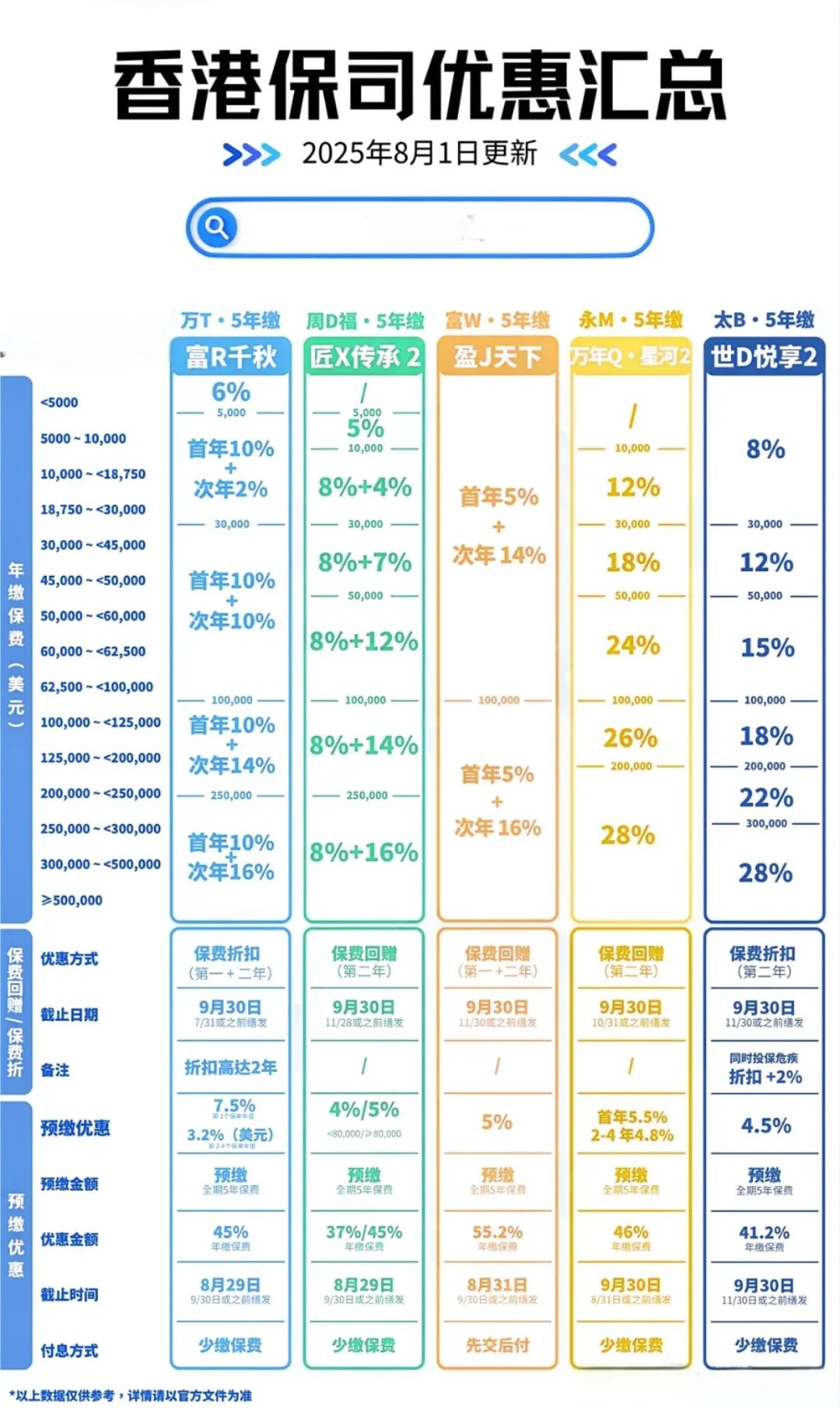

第四步:關註保司當月優惠活動

香港儲蓄險常見的優惠策略包括預繳優惠、保費打折、保費回贈等。在產品性能相差不大的情況下,優惠力度大的產品可降低購買成本。