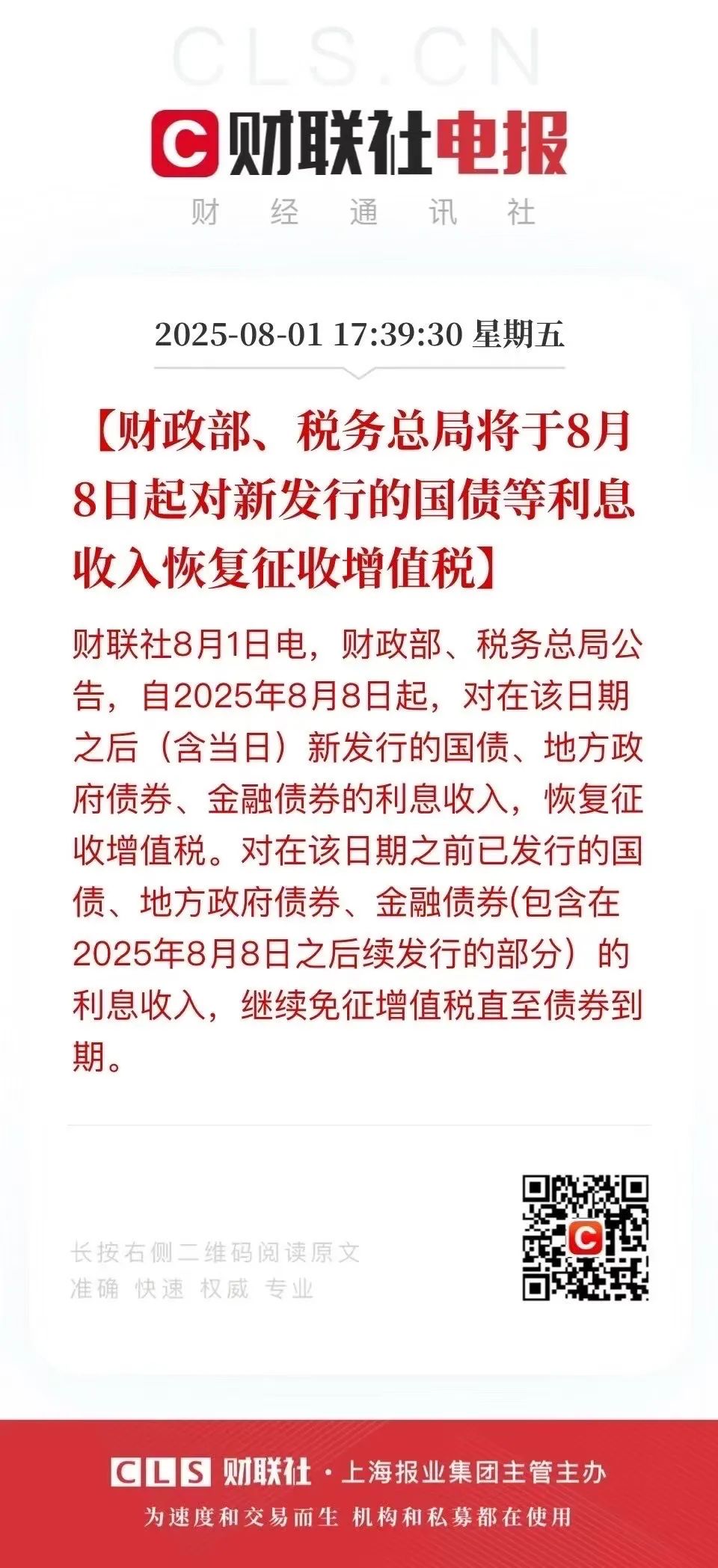

8月8日起國債利息收入要繳稅,香港保險優勢凸顯

該政策發布後,各類型投資者進行國債投資該怎麽交稅呢?

個人投資者

持有期間獲得的利息收入需要繳納增值稅,個人屬於小規模納稅人,按3%繳納增值稅,但2027年12月31日前可享受小規模納稅人每月收入不超過10萬元免征增值稅的優惠。

買賣國債屬於金融商品轉讓,個人從事金融商品轉讓免征增值稅。

機構投資者

持有期間獲得的利息收入需要繳納增值稅,一般納稅人按6%,小規模納稅人按3%,同樣可以享受小規模納稅人的稅收優惠。

買賣國債屬於金融商品轉讓,需要繳納增值稅。

資管產品(除公募基金)

適用簡易計稅方法,按3%征收率繳納。

公募基金

此次發布的公告同樣適用於公募基金,因此公募基金投資國債獲得的利息收入需要繳納增值稅。

但轉讓差價收入不在此次公告的規定範圍之內,因此36號文附件三中規定的證券投資基金管理人運用基金買賣股票、債券免征增值稅仍然有效。不過後續會不會對此進行調整,也是未知之數。

這不僅讓連國債這類“安全資產”的收益打了折扣,更釋放出一個關鍵信號——稅改在金融領域持續推進。對於有長期資產規劃、稅務優化需求的高凈值人群來說,香港保險的“稅務優勢”,正變得前所未有的重要。

再看香港保險,其收益在稅收方面有著不同的情況。香港保險的分紅收益,是不需要交稅的。香港稅法沒將保險分紅明確歸類為利息、股息或資本利得,且香港沒有資本利得稅 ,所以港險的分紅收益得以免稅。

從內地的角度來看,稅務總局並沒有相關明確規定,現階段領取香港保單分紅也不繳納個人所得稅。不管是重疾理賠,還是身故賠償,哪怕裏面包含非保證的分紅部分,全部都不用繳稅。只要中間不退保,不領取收益,就無需擔心稅務問題。

從資產配置的角度來看,這兩者的稅收差異會對投資者的決策產生影響。對於那些追求穩健收益,又對稅收較為敏感的投資者而言,在國債和港險之間選擇時,稅收因素就成為了一個重要的考量點。國債收益雖然穩定,但新的稅收政策使得其實際收益在一定程度上打了折扣;而香港保險不僅收益具有一定的吸引力,在稅收方面目前還處於較為寬松的狀態。

1. 收益免稅:復利增值“不抽成”

香港儲蓄分紅保單的分紅、理賠金,默認免繳個人所得稅 。

2. 傳承免稅:財富交接“無損耗”

香港無遺產稅、贈與稅(已廢除多年),通過保單傳承財富,比如父母給子女投保,身故理賠金直接進入受益人賬戶,無需繳納任何傳承稅費 。

這意味著,家族財富可以100%傳遞給下一代,避免“辛苦積累的資產,因稅縮水”的尷尬。

3. 資產隔離:稅務風險“防火墻”

香港保險的保單架構,可實現資產與債務、稅務的隔離。

香港保險的“稅務保險箱”屬性,值得每一個關註財富傳承、資產安全的人深入了解。