2026年1月1日起,香港保險“變天”!

ONE.

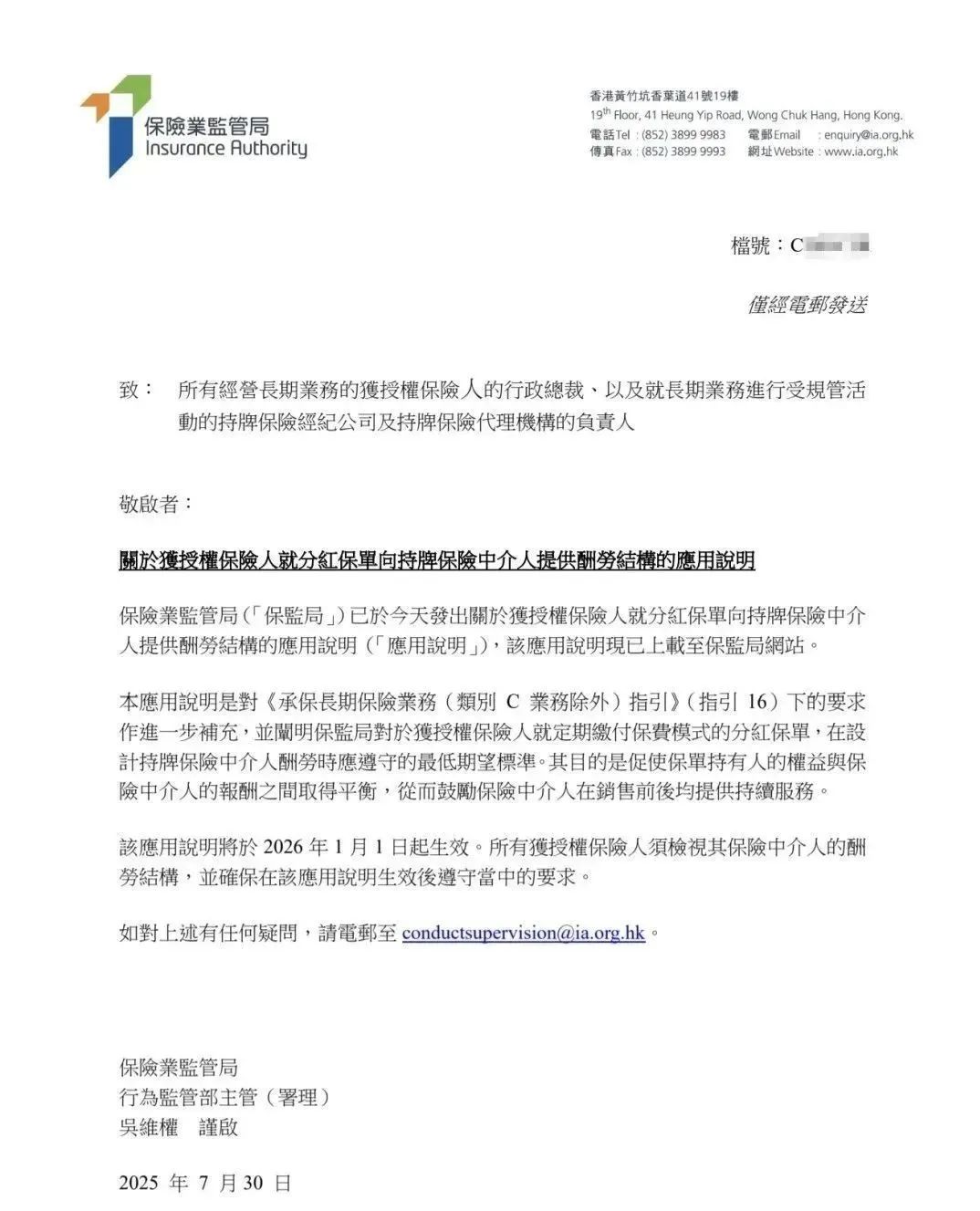

通知

2025年7月30日,香港保監局通知香港各大保險公司、經紀公司、代理機構等,將於2026年1月1日起調整薪酬結構,主要方向為把首年報酬比重,分攤到後續多個年份,保證保險從業人員/機構為保單持有人提供長期保單服務。

這一措施是對從業人員/機構的一大約束,在香港保險行業將影嚮頗大,其實去年早有類似文件,但因行業历史發展等因素,不了了之。

這次監管再次發文,為了行業發展可謂煞費苦心,不過確實該措施實施後,

對於投保人來說將是非常大的利好。

從保險公司角度用報酬約束後續從業人員、機構長期提供服務,減少孤兒保單的出現;

對於監管來說將會大大減少投訴事件。

天下熙熙皆為利來,天下攘攘皆利往。香港保險行業報酬和其他行業一樣,都是通過專業性和服務應該獲得的利益,但奈何行業總有些毒瘤,利用當前報酬結構漏洞,通過返傭等做短期及一次性生意,給行業留下的陣痛將使所有人共同承擔。

TWO.

港險亂象

香港身份放開,很多人通過優才、高才等拿了身份,因為續簽問題掛靠保險公司等,他們中有部分甚至公然喊出“找我買保險,返所有傭金,我只要續簽”。

這部分人公然叫囂返傭,甚至朋友圈、小紅書等平台發布。

作為一個正常的客戶,沒買之前就知道你特麼是為了身份,根本不是做保險,更別提長期服務問題,能選擇你也算是同一路人。

一個願打一個願挨,他們的目的很簡單,賺快錢,賺了就走,不過他們忘了保險是一個長期終身服務。

香港保險行業有二個重要的法規,三令五申的持續培訓:一個是嚴禁返傭,另一個就是反洗錢!

在香港,返傭被定義為賄賂。如果客戶參與,保險公司會認為是客戶和代理人共謀,構成了一種惡意買賣,建立在不合法的基礎上,因此保險公司有權利宣布保單無效。

THREE.

返傭這件事

在香港,香港保險業聯會發出的“保險代理管理守則”第 80 (l) 條規定:

除非獲得保險公司特別授權,否則不得提供或答應提供任何保費回傭、傭金或其他在保單內沒有制定的優惠,誘使準保單持有人購買長期保險。

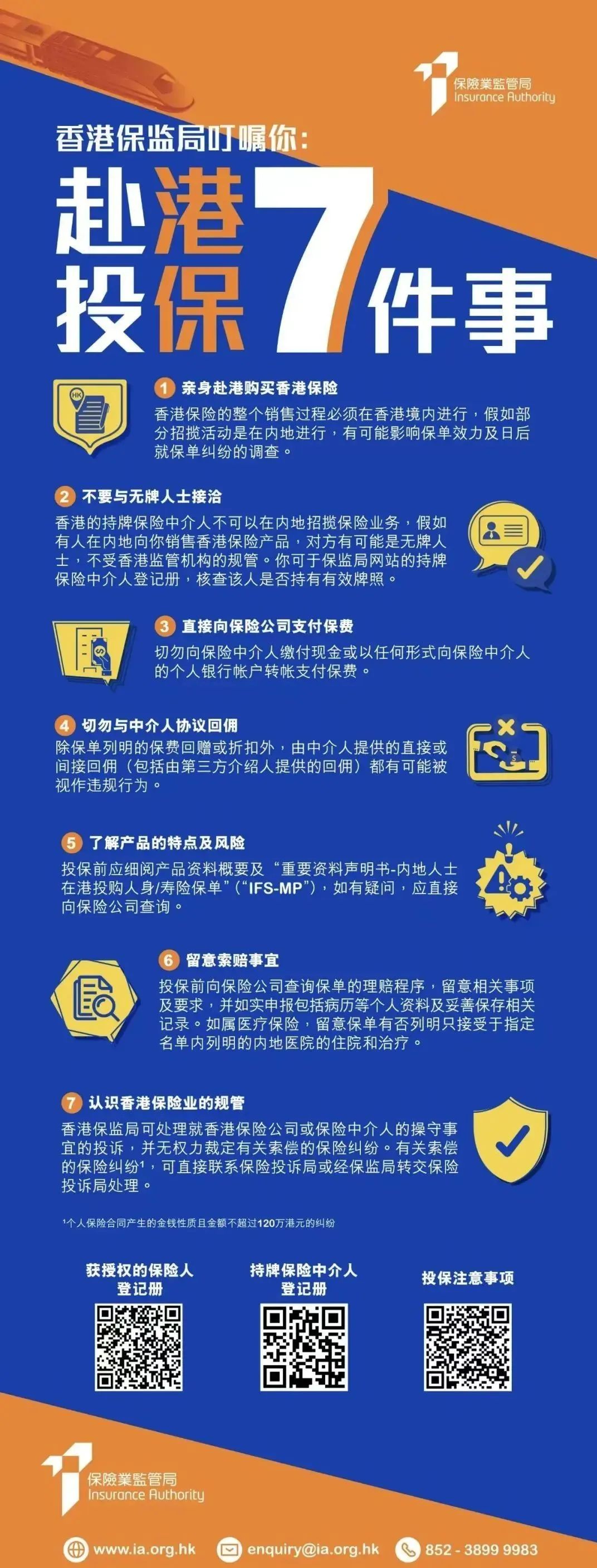

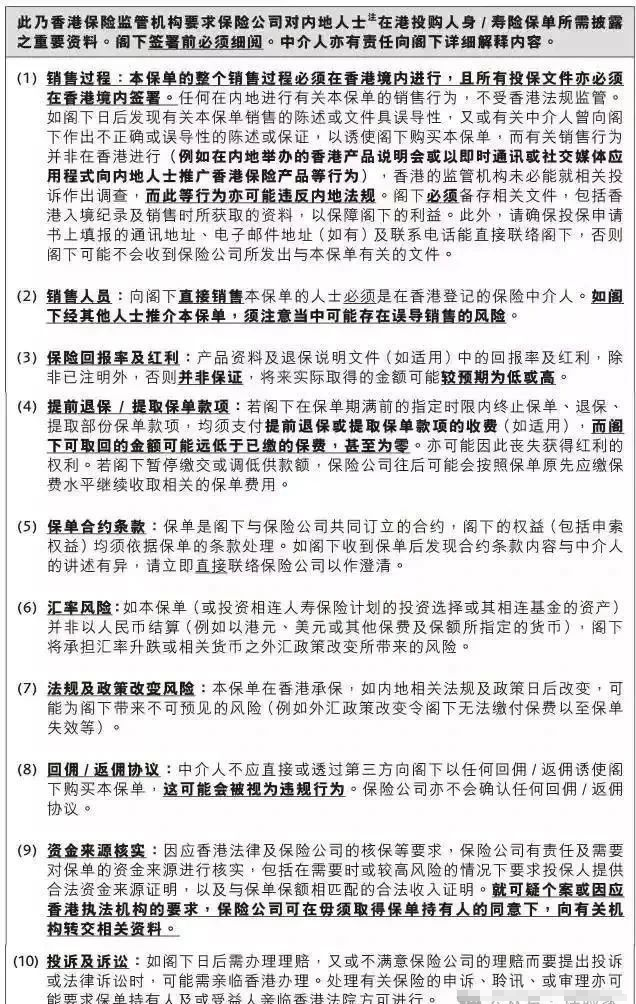

投保香港保險時要求填寫《內地人士在港投保人身/壽險保單重要資料聲明書》:

中介人不應直接或透過第三方向閣下以任何回傭/返傭誘使閣下購買本保單,這可能會被視為違規行為。保險公司亦不會確認任何回傭/返傭協議。

如果被查出返傭,對客戶來說保單可能面臨失效的後果,一生的保障就沒了;對專業人士來說,輕則摘牌,重則入獄。

可能有人會想,返傭的事天知地知你知他知,監管怎麼會知道呢?還真別抱僥幸心理,鑽空子。

返傭的服務人員(不能稱專業人員,心術不正的人專業性值得商榷)通常會習慣性的給其他客戶也返傭。如果他的這些客戶中的某個客戶的理賠出現了糾紛或者爭議,例如保險公司拒保了,那就會把這件事捅出來,他返傭事實就會被曝光到監管。

這樣香港廉政公署就會調查,一旦中介人經不起“嚴刑拷打”,坦白從寬,抗拒從嚴,那麼你的保單就危險了。一份保單都是一生的保障,誰也不想若幹年後保單就作廢了。

再次強調,返傭在香港屬於商業賄賂行為,香港廉政公署有權直接介入調查,如果涉案金額巨大,可能就不僅僅是保單作廢那麼簡單了,行賄和受賄在香港是非常嚴重的罪行,零容忍。

香港法制百年历史,十分健全,容不得半點含糊。

匯豐銀行前僱員陳佳慧,於 2012 年轉介一客戶給保險經紀李廷遠,事後陳向李索要了50萬港元作為報酬。2016年,事件遭揭發,陳佳慧被裁定收受利益罪成,於不久前經香港法庭宣判,獲刑18個月,並退還非法所得50萬港幣,該保險經紀亦因詐騙罪成被判入獄8個月。

案例2、返傭到保單作廢

2009年3月,內地王女士赴港準備為其丈夫投保香港重疾險。在投保前,王女士向保險代理人提出了返傭條件,而代理人也同意了王女士的要求。時至2012年11月,王女士突然接到投保香港保險公司的通知,其三年前投保的保單被香港保險業監理處宣告作廢。事後王女士了解到,原來是當時與其簽單的港險代理人在2012年6月遭到舉報,因屢次向投保人返傭,已被吊銷執照。該代理人的其他三名客戶保單也均遭作廢處理。

FOUR.

最後的話

一直強調,購買保險是一項超長期投資,絕不是簽個約就完事的,它涉及未來幾十年方方面面可能出現的問題。

即使沒被查出來,但你的保單風險絲毫不減,絕不是為了危言聳聽。

1. 只為收單,未做好「健康告知」,拒賠概率加大

只為讓你投保,而且返傭利潤不高一些健康問題隱瞞不報。不理賠還好,理賠全完蛋,拒賠是板上釘釘的事。

表面獲得小恩小惠,實則虧大了。

2. 錯過繳費日,導致保單失效

就保險而言,沒有專人跟單的一個主要弊病就是容易錯過繳費期而導致保單失效。錯過繳費期,保單就會自動失效,想要複效保單就要親自聯系保險公司並提交表格,很是麻煩。

返傭的人員只為賺快錢,根本沒有當做長期服務來做,所以幾十年的繳費期自己很容易忘記。

3. 無法順利繳納續期保費

疫情期間,很多朋友的保單都成了孤兒單,這中間很大一部分跟返傭有關系。一來服務人員不做了,二來要了返傭也不好麻煩人家。

4. 簽完了約,都不知道自己買了個什麼產品

保險咨詢很簡單嗎?在我看來,這是個很精細的活兒。一個專業的中介人不止要熟知所推薦產品的每一個細節,還要了解市場上很多同類型產品的異同。對於現在市場上一些極不專業、沒受過專業培訓、但靠著高返傭拿下貪小便宜客戶的中介人,自己都一知半解,就去推銷產品,這是典型的銷售誤導。

最後監管的苦心要看到,香港保險行業健康發展需要各方共同維護,在規則內用專業維護好客戶,是最基礎的從業道德,通過投機取巧行為註定不長久。