內地保險預定利率跌破2%,港險具有更高的投資性價比

最近,保險領域發生了一項重大變革,人身險產品預定利率再度迎來下調。

預定利率下調究竟意味著什麽?

簡單來講,預定利率是保險公司在設計產品定價時,預估的一個投資回報率。它與我們購買保險產品所獲得的收益緊密相關。

預定利率下調,也就表明未來我們購買的保險產品,收益可能會相應減少。舉個例子,以往你購買一份儲蓄型保險,按照2.5%的預定利率,到了特定期限能夠收獲一筆可觀的收益。但現在預定利率降至2.0%,投入同樣的金額、同樣的期限,最終到手的收益卻變少了。

01

這次降多少?

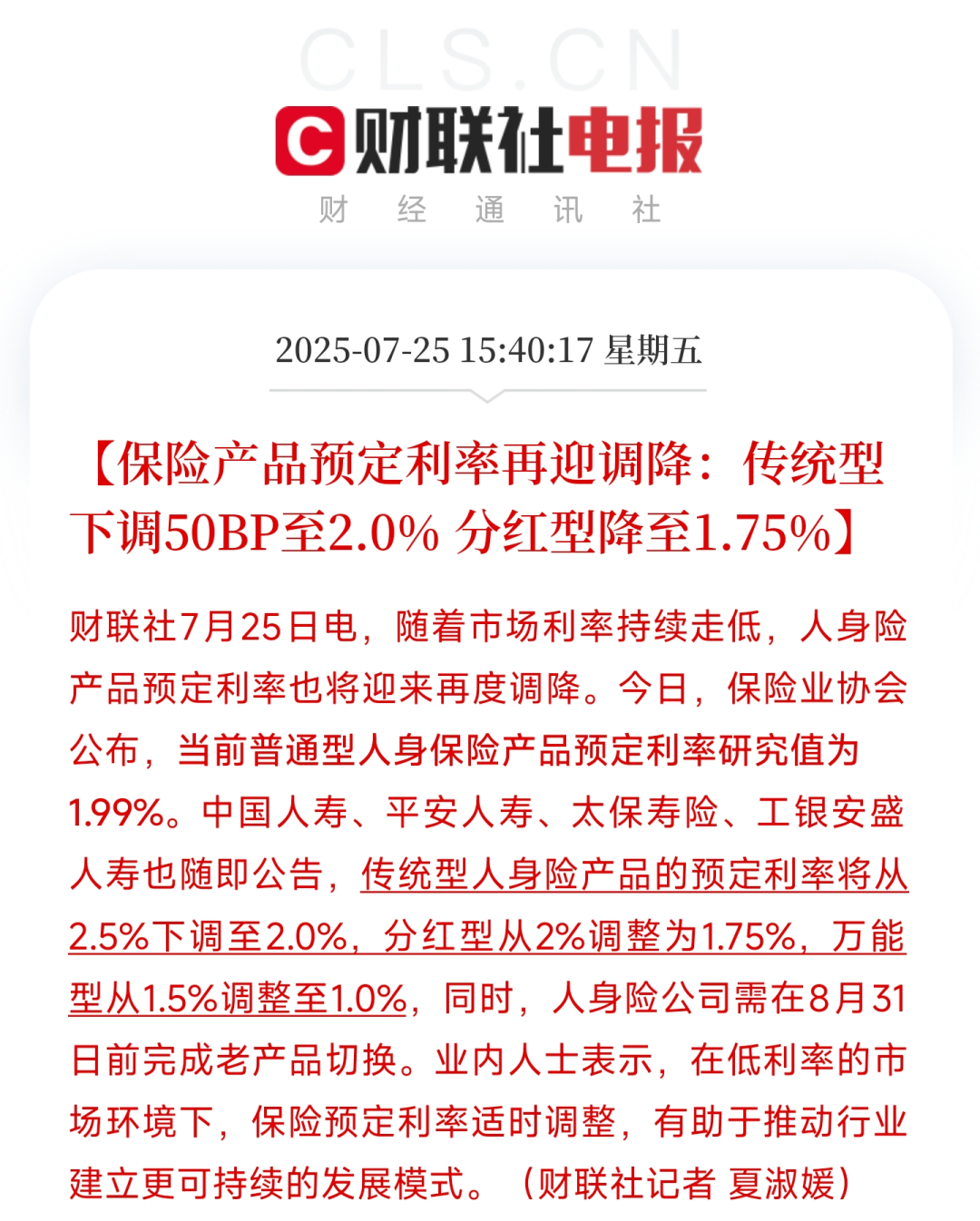

在通知發布後,國壽、平安、太平洋紛紛發布公告,宣布普通型保險產品預定利率的最高值調整為2.0%,分紅型保險預定利率最高值的調整為1.75%,萬能型保險的最低保證利率調整為1.0%,分別下調0.5%、0.25%、0.5%,9月1日正式生效。

今年以來,存款利率、長期國債收益率紛紛降至歷史低位,保險也是無風險利率的一個重要風向標,雖然比定存、國債滯後一些,但下降的趨勢是一致的。

本次調整後,短期健康險、意外險暫時不受影響,對長期健康險則意味著全面漲價。比如少兒重疾險、成人重疾險等,預計保費會上漲15%-20%,建議有看好的產品抓緊買。

增額終身壽險、年金險等儲蓄型保險的收益率也會有較大幅度的下降,建議大家提早做好應對之策。

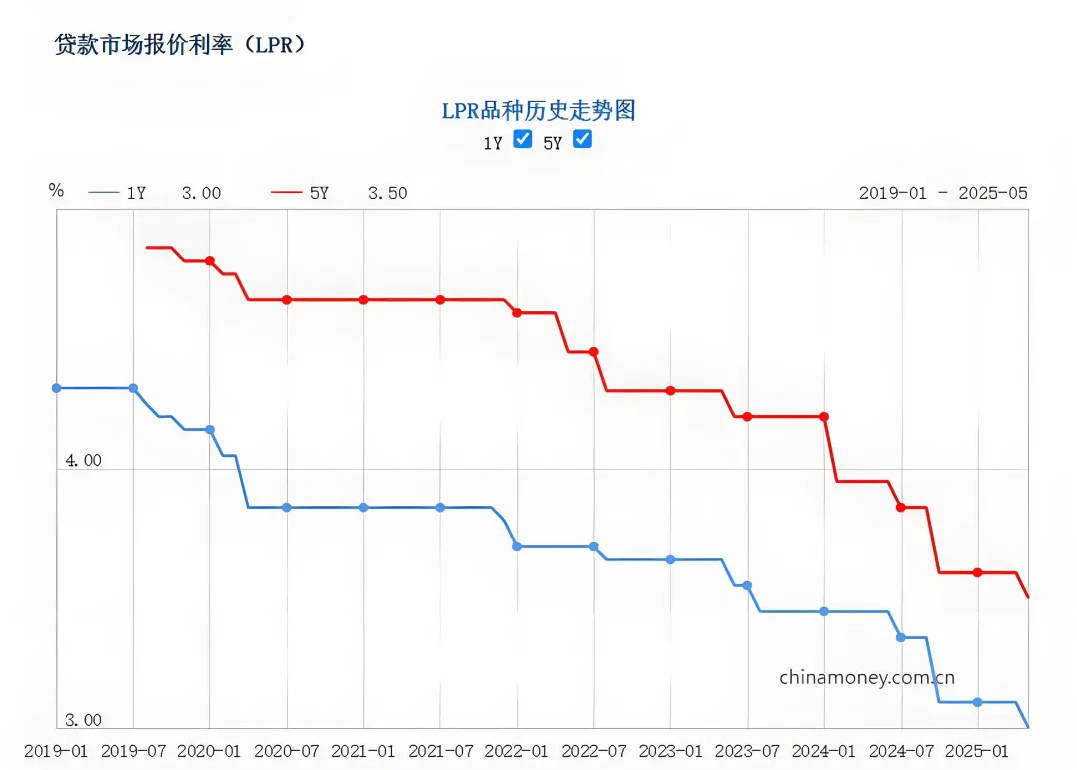

市場利率持續下調

近年來,我們不難察覺到市場利率處於不斷下降的趨勢。

就拿銀行存款利率來說,利率連年下降。

這背後,一方面,經濟增長速度有所放緩,市場對資金的需求不像以往那般旺盛。企業投資擴張的步伐放緩,對借貸資金的需求減少,這使得市場利率缺乏上升的動力。另一方面,為了刺激經濟發展,央行會實施一些貨幣政策,比如降低基準利率,整個市場的利率水平也都會隨之下降。

如今,面對內地定存、保險市場“跌跌不休”的利率水平,出於投資儲蓄考慮,不少內地居民更傾向於購買香港的儲蓄分紅險。

一方面是產品利率更有優勢,長期持有的IRR可達6.5%左右;另一方面是香港的保險產品選擇更加多樣,功能更加豐富,可以自主靈活提取,以及選擇保單貨幣等等。

02

香港持續火熱

首先,據中國保險資管業協會調研結果顯示,2024年內地保險資金投向香港的金額為388.1億美元,占境外投資的51%。通過布局香港市場,這些資金全年平均財務收益率約為15%,較上年大幅提升10個百分點。

資本是逐利的,優質資產天然會受到資金的青睞。隨著市場利率持續下行,投資更優質的資產實現對客戶的承諾,是每家保險公司的頭等大事。

2025年,內地有63%的保險機構計劃加大港股投資規模。香港市場是中國境外投資的門戶,是資本的自由港,是非常成熟的金融市場,同時也是全球最大的離岸人民幣中心,受益於“互聯互通”機制等多重獨特優勢,香港是內資機構投資境外市場的必然選擇。

其次,今年1月份,央行行長潘功勝在亞洲金融論壇開幕式致辭時就明確表明:將大幅提高國家外匯儲備在香港的資產配置比例,為香港的金融發展開辟更加廣闊的空間。

一方面鞏固香港金融中心、離岸人民幣市場、財富管理中心等,另一方面也可以獲取更高更穩定的收益。

根據負責海外投資的“國家隊”中國投資有限責任公司年報顯示:通過海外資產組合投資,過去十年中對外投資年化凈收益率按美元計算為6.57%,超出十年業績目標31個基點。

最後,除國家隊、保險公司等機構投資者,內地居民亦在尋求優質資產,香港作為海外資產投資第一站同樣被青睞。

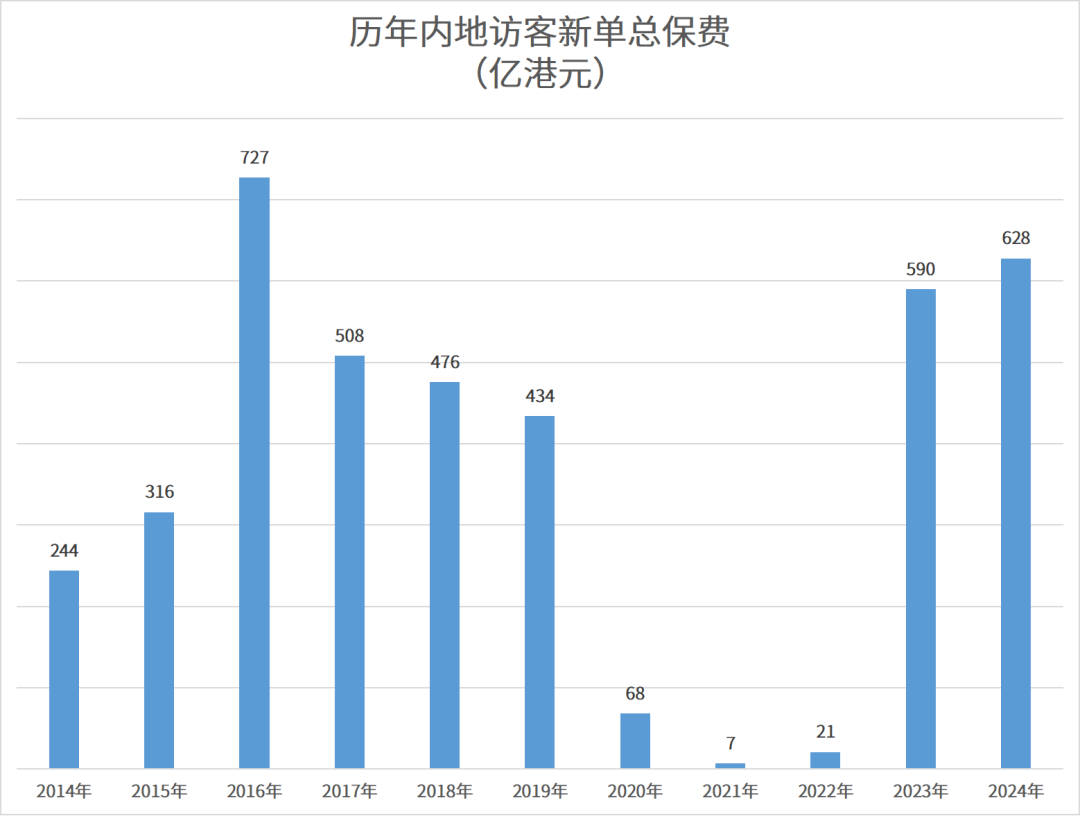

2024年香港保險市場新造保單保費達2198億港元,同比激增22%,其中內地訪客貢獻628億港元,占比近30%,創歷史第二高位。

其中最受歡迎的就是儲蓄分紅險,主要原因是高預期分紅,這也是香港獨特的市場優勢。 年初,香港保監局發布了分紅保單演示利率限高6.5%的指引,引爆了一場規模空前的投保熱潮,今年內地居民赴港投保保費創歷史最高幾無懸念。

不過要說明的是,7月1日演示收益的下調,對於分紅險產品的形態以及客戶的收益並沒有太大影響,這次調整的只是分紅險保單的演示方式,並不改變現有分紅險的投資邏輯和分紅邏輯。

港險的吸引力,不只是6.5%的收益

有人說,香港保險的優勢是 “收益高”。但 6.5% 的預期收益背後,藏著更立體的價值:

全球資產配置

香港保險公司的投資範圍覆蓋全球市場,無論是美股科技股、新興市場債券,還是基建項目、優質企業債均有涉及。普通投資者只需購買一份保單,就能以較低成本分享全球經濟增長帶來的收益——這種“全球化投資屬性”,是內地保險目前難以具備的。

多元貨幣配置

香港保險支持美元、港元、人民幣等多種幣種選擇,這一特點不僅能幫助規避單一貨幣波動帶來的風險,還能契合留學、移民、海外消費等實際場景的需求。在人民幣匯率呈現雙向波動的當下,這種幣種選擇的靈活性,堪稱一道“資產防火墻”。

財富傳承工具

借助保單分拆、指定受益人、跨代傳承等功能,香港保險能夠實現財富的精準分配,甚至可以依托不同司法管轄區的規則,達成債務隔離與信息保密的效果——這些功能,正好解決了高凈值家庭在財富傳承方面的顧慮。更重要的是,香港保險“6.5%”的收益並非虛無縹緲的承諾。多數頭部保險公司的分紅實現率穩定維持在90%-100%,長期復利所產生的“時間價值”,也正在被一個個實際案例所印證。

總的來說,香港儲蓄分紅險能幫助內地居民以最低成本實現全球資產配置、多幣種配置,充分分散投資風險。

此外,港險還具備財富傳承的功能,能利用不同司法管轄區實現債務隔離,信息保密性好、訴訟難度大。