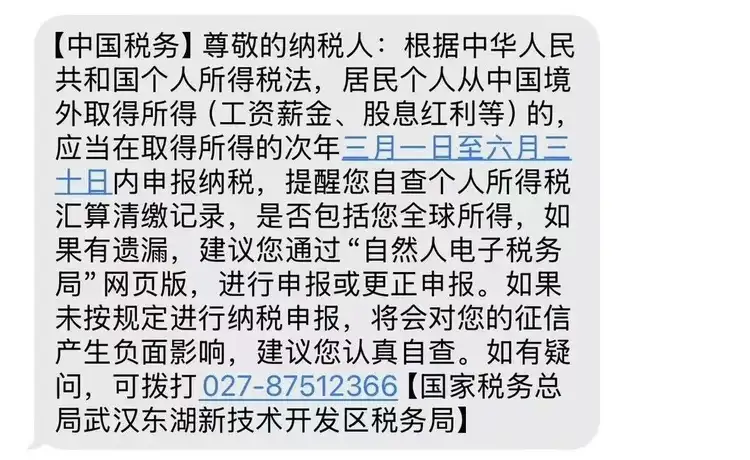

收到中國稅務局催繳海外收入納稅短信?(高凈值人士應對指南)

導語:收到註明來自“中國稅務局”的催繳海外收入短信,許多擁有跨境資產的中國稅務居民難免心頭一震——是稅務稽查開始了?還是新型詐騙?海外資產配置會否受影響?

具體應對措施:

01、確認短信真實性

收到涉及海外收入的稅務通知短信時,首要原則是通過官方權威渠道進行真實性核驗。

納稅人應采取以下措施:

官方熱線核查:撥打國家稅務總局納稅服務熱線 12366,提供個人身份信息及短信關鍵內容(如通知年份、收入類型),要求客服人員核實是否存在真實申報要求。

辦稅服務廳現場確認:攜帶本人有效身份證件至主管稅務機關辦稅服務廳(通常按戶籍地或主要居住地劃分),向窗口工作人員出示短信內容,申請查詢稅務系統內是否存在對應通知記錄。稅務機關將根據系統數據出具書面說明。

重要風險提示:

警惕釣魚陷阱:國家稅務總局從未設立僅通過短信要求轉賬或點擊鏈接辦理補稅的業務流程。任何包含不明鏈接的稅務短信均存在極高詐騙風險,點擊鏈接可能導致個人身份信息及財務數據被非法竊取。

嚴禁非授權支付:在未經上述官方渠道雙重確認欠稅信息真實性的前提下,任何依據短信指示進行的轉賬操作均可能造成不可挽回的資金損失。

圖片來源:稅務局短信截圖

02、梳理境外收入清單

納稅人需系統整理跨境收入全貌,構建完整的證據支持體系:

① 境外金融資產收入,如機構出具的年度綜合對賬單,銀行賬戶余額、交易流水、股息利息明細和證券投資年報,包含交易記錄、持倉市值及收益明細等;

② 收集非金融資產證明,例如房產租金合同、股權轉讓協議等;

③ 整理特殊收益憑證,如境外保險現金價值報告、離岸公司分紅決議書等。

典型案例警示:山東居民張某收到稅務核查通知後,經系統梳理發現其未申報境外股票賬戶資本利得32.6萬元、離岸銀行賬戶利息收入8.4萬元,最終補繳稅款及滯納金共計11.2萬元。

03、判定納稅義務

明確所得性質與來源地認定,區分不同類型的境外收入。同時,檢查中國與收入來源國是否簽訂避免雙重征稅協定(DTA),若已簽訂,可享受相應優惠稅率。還要註意抵免範圍認定,僅限境外已實際繳納的所得稅,並且需提供完稅證明或納稅憑證。依據《稅收征收管理法》,未及時申報抵免的納稅人,可在境外收入所屬納稅年度起5個自然年內追溯補辦手續,經稅務機關核準後不予加收滯納金。

04、選擇申報方式

自行申報:適合收入較為簡單或有時間精力研究申報流程。推薦通過個人所得稅 APP 或電子稅務局進行線上操作,境內收入系統通常會自動填充,境外收入則需要手動錄入並換算成人民幣。如果選擇線下申報,需攜帶相關材料前往稅務局辦理。

委托申報:適合收入類型復雜或者跨境稅務處理經驗不足。可委托專業的稅務代理機構或稅務師進行申報。但要選擇正規、有資質的機構或人員,並簽訂委托協議,明確雙方權利義務。

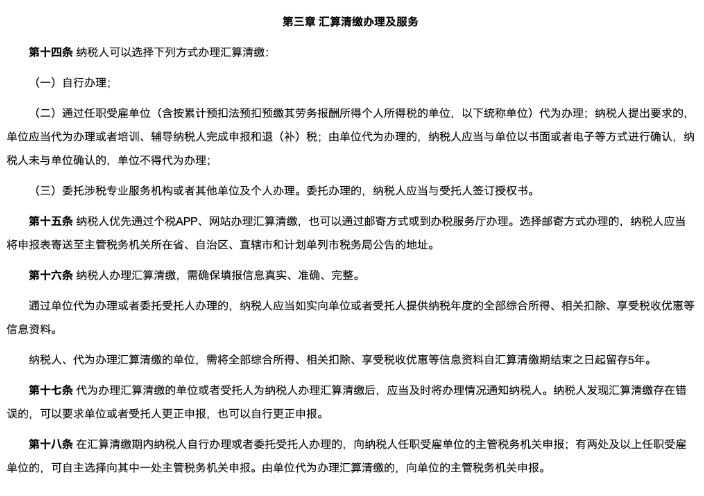

圖片來源:稅務局官網截圖

按時完成申報

依據《個人所得稅綜合所得匯算清繳管理辦法》(以下簡稱《辦法》)相關規定,納稅人必須於每年 6月30日前完成上年度綜合所得匯算清繳(含境外收入申報)。逾期申報可能面臨每日萬分之五的滯納金,嚴重者還會影響個人征信,甚至承擔法律責任。

查案例實證:浙江居民陳某某因2018-2022年間累計隱匿境外虛擬貨幣收益84萬元,被稽查追繳稅款及滯納金127,200元。稅務機關明確強調:"應稅收入無論金額大小、來源地域,均需依法履行申報義務。"

核心提示:金稅四期系統已實現與外匯管理、跨境支付、CRS金融賬戶信息的實時交互,稅務機關對跨境資金流動的監管能力呈指數級提升。納稅人應建立常態化的跨境稅務合規管理機制,必要時依托專業稅務師團隊開展年度稅務健康檢查,從根本上防控稽查風險。