從娃哈哈21億美金風波看財富傳承新思路

最近娃哈哈那場 21 億美金遺產爭奪大戲,可是賺足了大家的眼球,成了街頭巷尾熱議的焦點。這場橫跨香港與內地的法律紛爭,表面上看是家族內部的財產糾葛,實則深刻反映了“人情社會傳統”與“現代商業規則”的激烈碰撞。

娃哈哈創始人宗慶後離世後,其女兒宗馥莉,這位杭州娃哈哈集團有限公司現任董事長、總經理,一直被公眾視為宗老的唯一繼承人。

然而,三名自稱“同父異母的弟妹”的人突然在香港法庭對宗馥莉提起訴訟,這一消息如重磅炸彈,瞬間炸開了鍋。

這三名原告分別是宗 J 昌(Jacky Zong)、宗 J 莉(Jessie Zong)和宗 J 盛(Jerry Zong),他們的律師堅稱他們是宗馥莉“同父異母的兄弟姐妹”。盡管在娃哈哈總部杭州,此事早有傳聞,但此次三人和宗家的關系才首次被正式公開。

原告方聲稱,宗慶後生前曾指示下屬通過香港匯豐銀行設立信托,2024 年初該匯豐賬戶余額約 18 億美元。他們尋求法庭禁令,要求凍結這個匯豐賬戶,還要求宗馥莉執行父親遺囑,支付數百萬美元資產利息,並依據《民法典》第 1071 條主張平等繼承權,甚至指控宗馥莉擅自轉移信托資金,比如 2024 年 5 月轉出的 110 萬美元。宗慶後在世時雖搭建了信托架構,承諾為每人設立 7 億美元的信托,但 21 億美元並非一次性到賬,而是計劃用娃哈哈的分紅逐步註入,目前賬上約有 18 億美元,還差 3 億美元。有人爆料,原告們的媽媽是宗慶後的前下屬杜建英。

這場風波讓我們不禁思考,在財富傳承如此復雜的當下,到底有沒有更穩妥的辦法呢?其實,香港保險所具備的類似信托功能,或許能為我們提供一些新的思路。

香港保險類似信托功能介紹

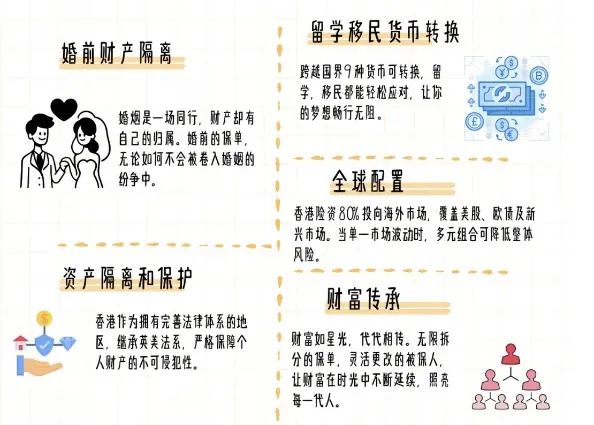

1. 身故賠償金靈活安排:香港不少保單允許對身故賠償金進行靈活分配,可以按照約定分期、分額發放。沒發完的錢還能在保險公司積存生息,而且不收取管理費。這就好比給財富上了一把“安全鎖”,尤其適合家裏有未成年人或者理財能力不太強的受益人。能防止財富被他人輕易侵占,也避免受益人因為一時沖動而揮霍掉這筆錢。不過,香港保險在身故保險金支付方式上相對固定,只能按月、季、年支付,不像家族信托那樣可以隨心所欲地指定領取時間、歲數、處罰條件和金額,也不能約束款項用途。

2. 受保人變更超自由:大部分香港儲蓄保險支持無限次更改被保險人。原受保人身故後,家人能順利繼承保單,繼續享受保障和收益,實現保單代代相傳。這和信托的定向傳承功能很像,還能起到節稅的作用,避免家庭因為遺產問題產生法律糾紛。

3. 貨幣轉換超便捷:香港保險產品涵蓋了人民幣、美元、英鎊等 9 種主流貨幣,保單貨幣可以自由轉換。通常從第 X 個保單周年日起,每年能轉換一次,而且保證和非保證現金價值會繼續滾存。這就好比給財富配備了一個“萬能轉換器”,能根據人生不同階段的需求,比如留學、工作、養老等,靈活轉換貨幣,分散匯率風險,讓收益更加穩健。

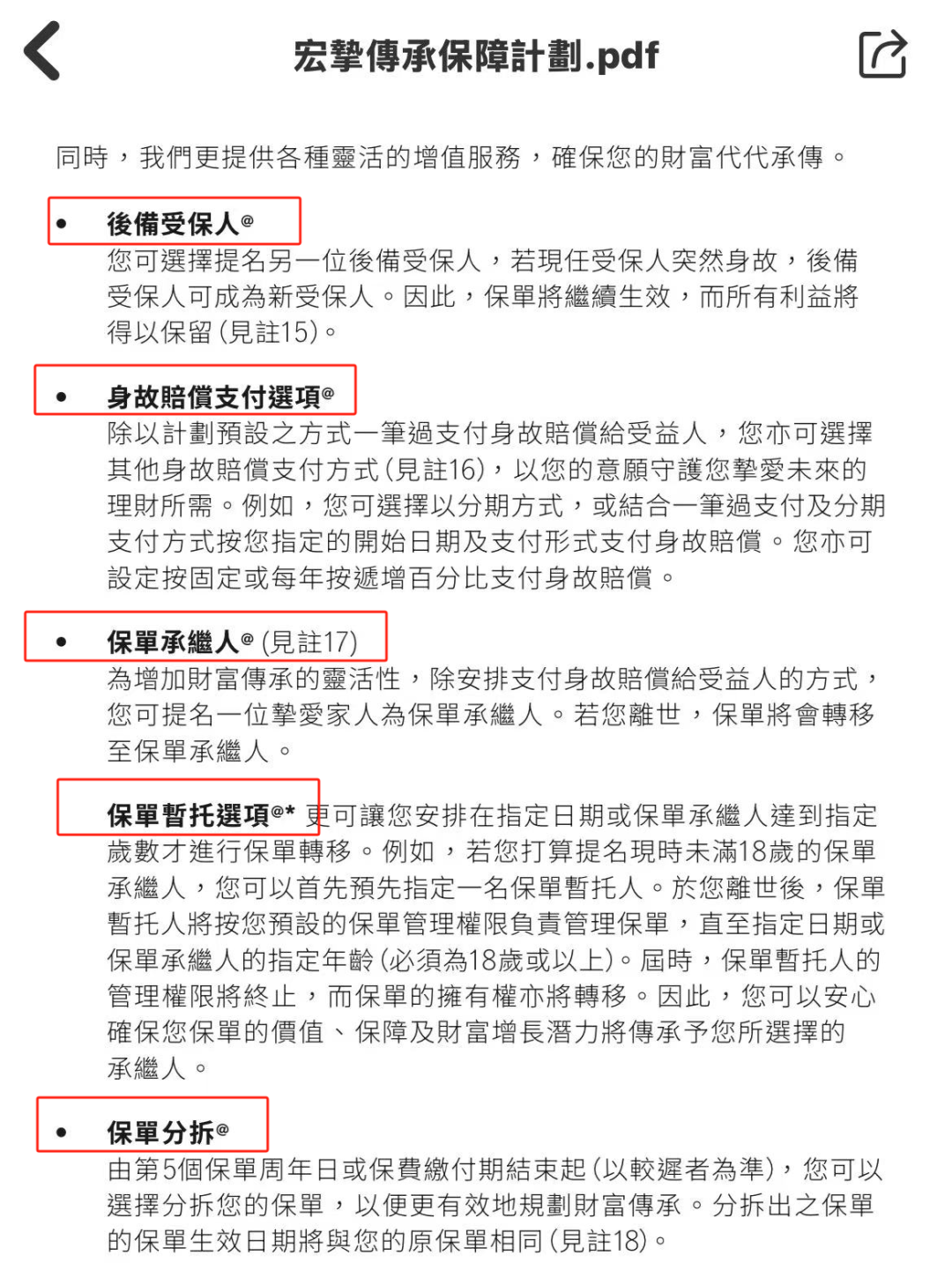

4. 第二被保人提前定:部分香港儲蓄險產品允許提前指定第二被保人。當受保人身故,第二被保人就能接任,保單繼續增值。還能無限次委任、更換或移除第二被保人,就像給財富傳承上了一道“雙保險”,提前做好資產傳承安排。

5. 保單拆分很實用:香港保單能夠拆分成多份,投保人可以根據自己的需求分配給家人,不用退保或者部分退保,避免了金錢損失。

熱門儲蓄險類似信托功能產品推薦

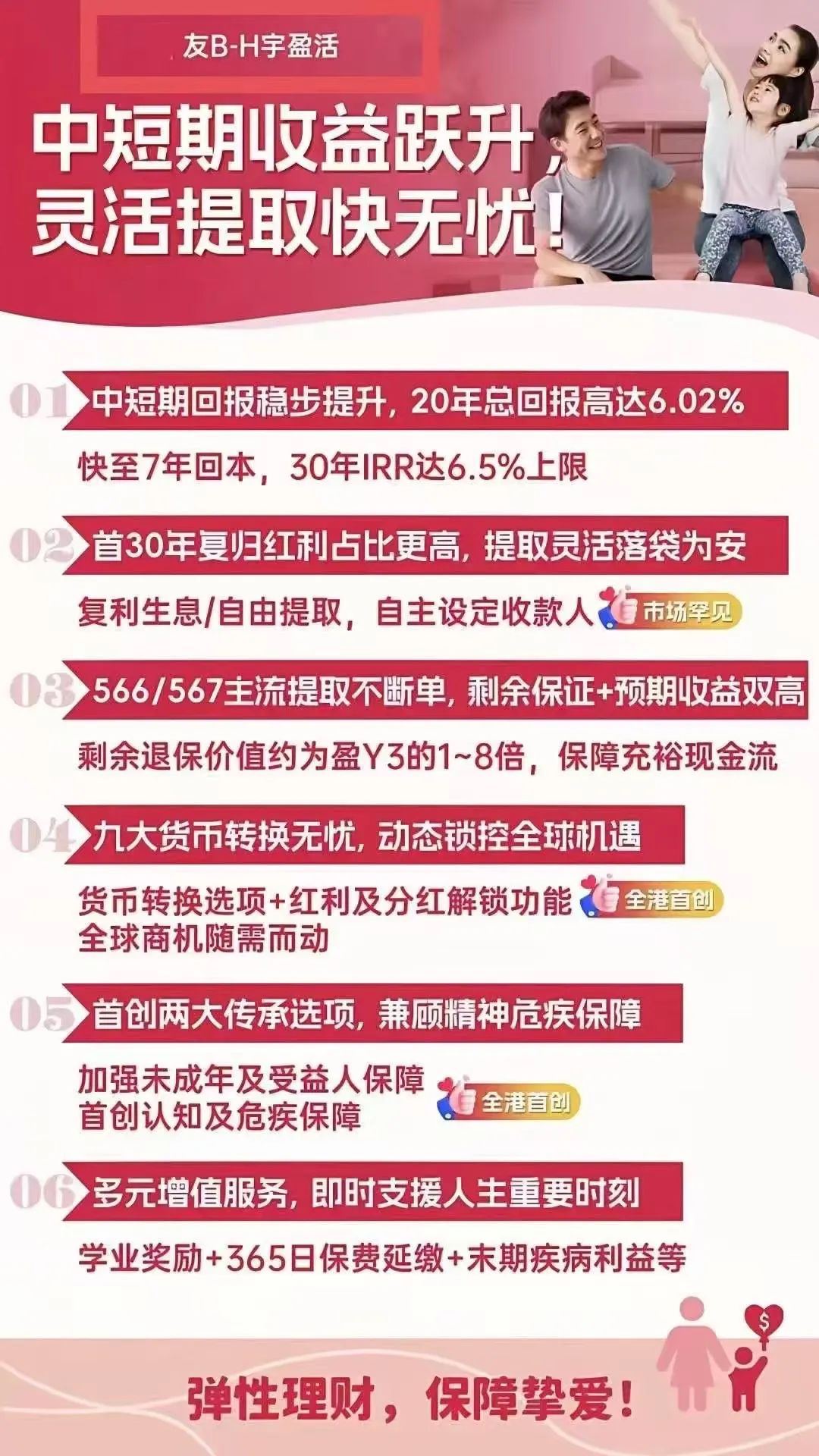

友邦「環宇盈活」儲蓄險

• 產品優勢:收益比較穩健,中期和長期的內部收益率表現可圈可點。打個比方,要是分期 5 年存下一定金額,後續就能獲得較為可觀的收益,能為養老等長期規劃提供穩定的現金流。

• 特點:資金提取相對靈活,在約定的時間可以按照一定比例提取資金,就像有一個“靈活取款機”,能滿足不同階段的資金需求。

• 功能:具備身故賠償金自由分配和更改受保人等類似信托的功能,能實現財富的定向傳承和合理分配。

香港宏利儲蓄型保險

• 產品優勢:結合了類似信托式傳承的特點,既有保證現金價值累積財富,又有非保證期終紅利增加潛在回報,提升了長期儲蓄潛力。

• 特點:資金可靈活提取,無需退保就能滿足不時之需,還能在提取回報的同時讓資金繼續增值,就像一個“會生錢的聚寶盆”。

• 功能:支持更改受保人和保單分拆,爺爺可以提名孫子作為保單承繼人,實現隔代傳承,也能將保單分拆給不同的受益人。

從娃哈哈這場風波中,我們能看到財富傳承的復雜性和不確定性。香港保險的這些類似信托功能,為我們提供了一種新的財富管理和傳承方式。不過,在選擇保險產品時,大家一定要根據自己的實際情況,仔細了解條款和細則,謹慎做出決策。