男子借款20萬陷入“以貸養貸”,還款2887.6萬,還欠470多萬……

“借款20萬實際到手18.8萬

卻要還款31.2萬

希望我的遭遇能警示到別人

千萬不要碰砍頭息貸款”

近日,湖北武漢市民高先生反映,他在電話推銷下貸款20萬後,一年內陷入反復借新款還舊款泥潭:累計借款1741.58萬,實際已還款2887.6萬,但被告知還欠470多萬。對方以他老婆孩子威脅繼續還款,他無奈報警。

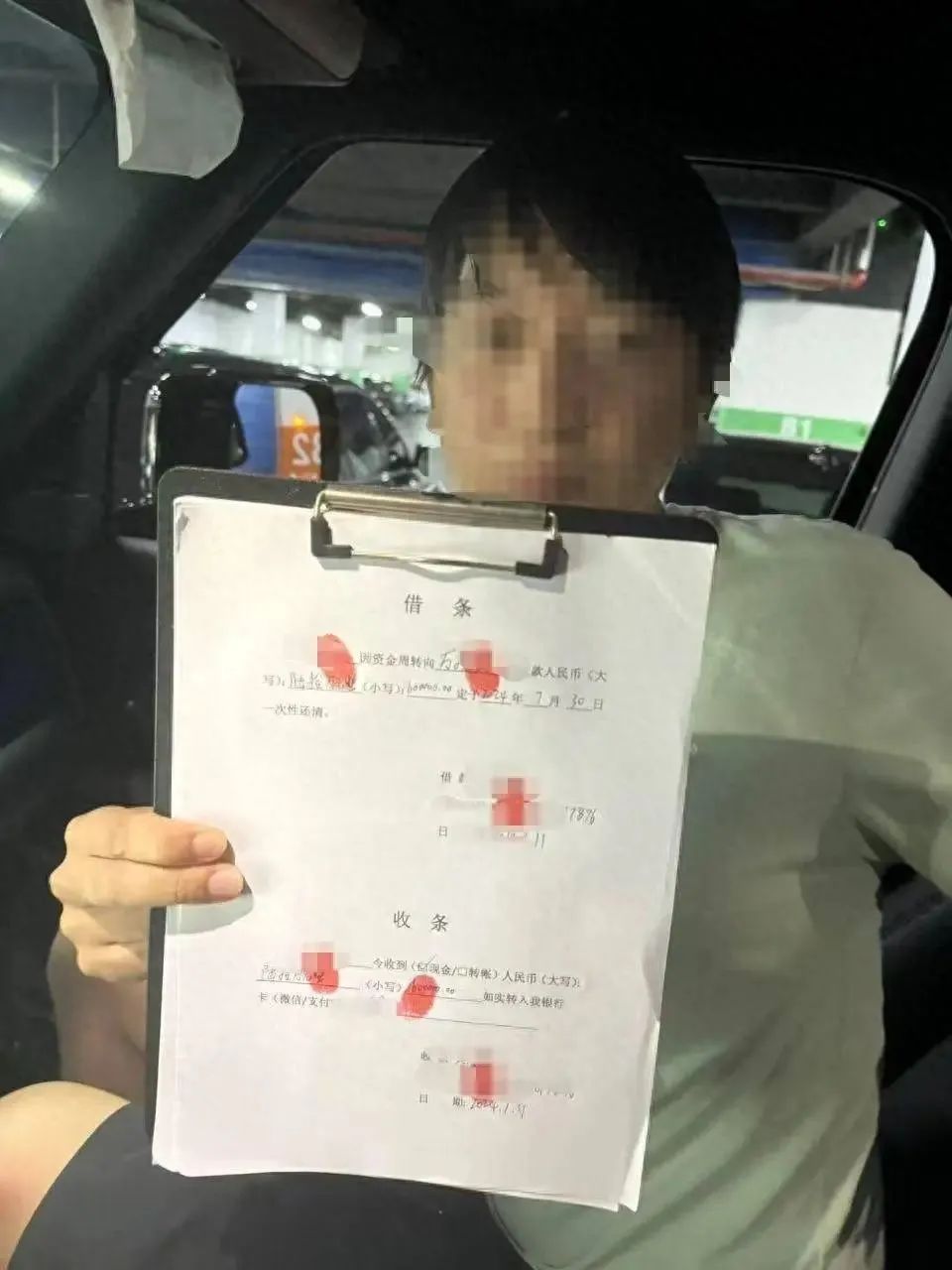

高先生手寫的借條(受訪者供圖)

當事人:

借款20萬陷入借貸“循環旋渦”

高先生介紹,他初中輟學後跟著父母做小生意,之後自己辦了個小型的二手家電回收廠。前兩年,他的貨物積壓,生意出現虧損,征信逾期,無法正常貸款。

“2023年10月,接到一個推銷放貸業務的電話。首筆借了20萬元,約定6個月期滿。”高先生說,這是社會上常說的“砍頭息”,實際放款18.8萬元,放款時要扣除首期利息、手續費共計1.2萬元。

貸款當天,高先生就被催還首期款4.1萬。這筆20萬元的借款,他實際能支配的只有14.7萬元。貸款期滿的時候因為手裏沒錢,對方又介紹其他放貸者給他,讓他借新款還舊款。

首筆20萬貸款

他實際還了31.2萬元

加上手續費

多還了12.8萬元

高先生說,他的借款合同大部分是網絡簽訂後生成,還有一些是手寫合同。合同中都約定了貸款金額、貸款期限、總計利息。但實際還款時,並非按照合同數額執行。

高先生簽訂的電子借條(受訪者供圖)

高先生稱,他累計貸款100次左右,累計借款1741.58萬,實際還款2887.6萬。2月底,放貸者算賬後告知高先生,他還欠470多萬元。2月22日,高先生向唐家墩派出所報警。

6名放貸者因非法經營罪被刑事拘留。

記者向高先生提出疑問

從最初的20萬元借款

到最後還款2800多萬元

最終多還了1100多萬

為何有能力多還款1100萬

卻沒有“剎車”止損?

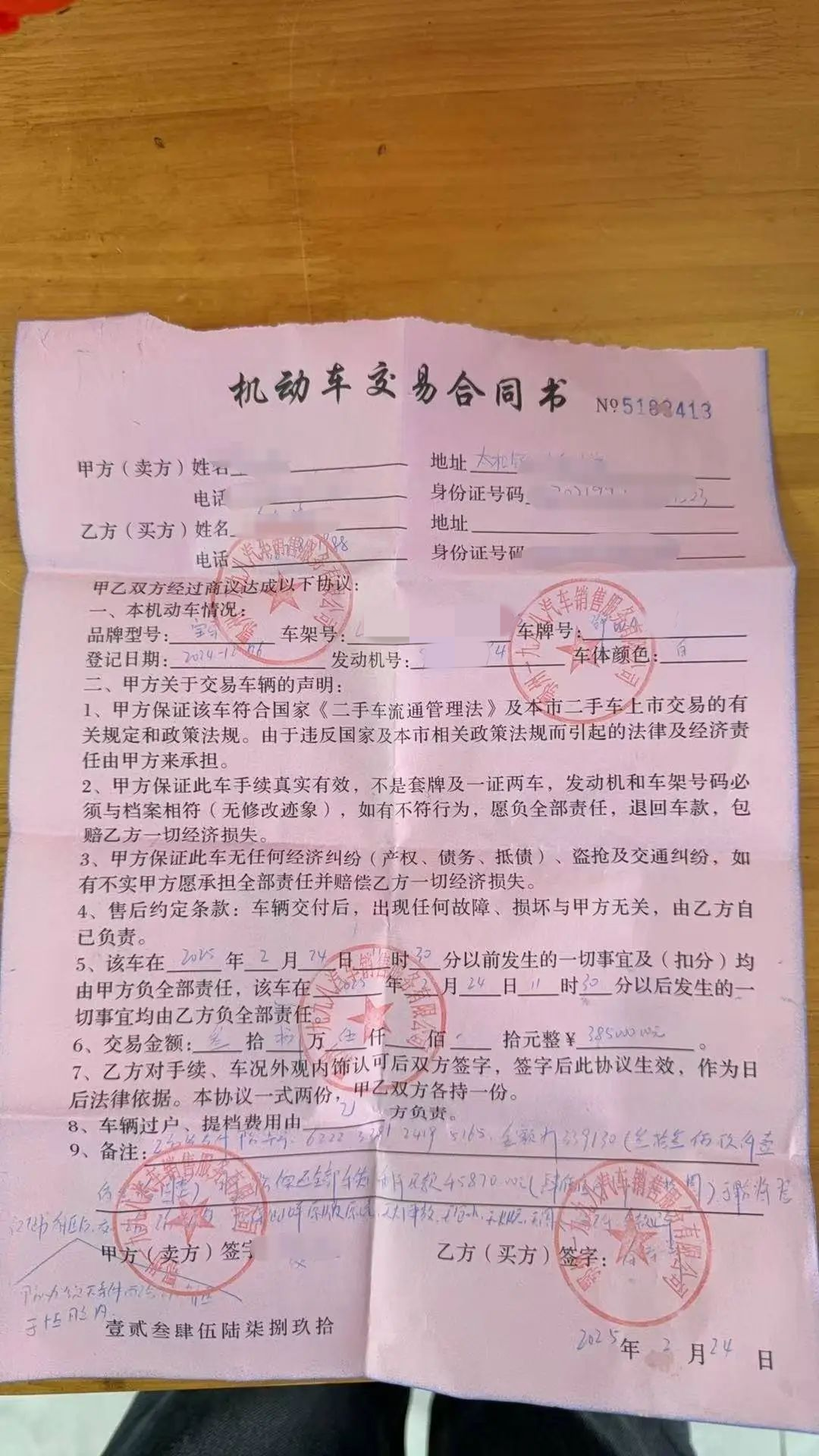

高先生稱,初中輟學後跟著父母做小生意,沒經歷過這樣復雜的事情。“我找朋友、生意夥伴借了幾百萬,還把車、房子賣了,但追不上利滾利的速度。他們催款的時候,提到我老婆孩子的信息,我非常害怕,覺得這個無底洞永遠填不滿,家人讓我報警。”

高先生賣車的合同(受訪者供圖)

根據借款合同上的信息,記者曾聯系了6名放貸者。其中2人聲稱從未進行過放貸行為,且不認識高先生;有3人承認向高先生放款,“但與高先生是朋友,是給他幫忙。”

高先生告訴記者,他的首次貸款就是受到“低息”誘惑,也因為警惕性不夠才越陷越深。“警方核算,那些貸款的平均利息,比國家規定的最高標準高出500多倍。”

7月9日

高先生稱接到警方通知

已有6名放貸者因非法經營罪

被刑事拘留

其中4人已被逮捕

律師:

砍頭息、套路貸是重點打擊對象

非法經營罪可判五年以上

湖北賦兮律師事務所律師肖應歡表示,高先生的案例在此類案例中屬於“讓人震驚”的程度。“以前國家規定民間借貸最高利息標準是36%,超出部分不受法律保護,現在的新規是按照當月的LPR指數計算,不能超過LPR的4倍。”

肖應歡介紹,根據現行法律規定,砍頭息、套路貸不屬於普通民間借貸,2022年最高法、最高檢、公安部、司法部聯合出臺司法解釋,針對這類偽裝成民間借貸的違法現象進行專門打擊。此類涉案者常被以非法經營罪追究責任,一般會處以五年以下有期徒刑,情節嚴重的可處以五年以上有期徒刑。