4143萬!內地又一家族信托被擊穿!那香港保險呢?

近日,金融界被南通市崇川區人民法院的一份執行裁定書攪得“風起雲湧”。在(2023)蘇 0602 執 6286 號之一案件中,法院做出了一個大膽且前所未有的舉動——直接將被執行人崔亦某名下價值 4143 萬元的家族信托資產當作存款進行強制執行。

這已是國內家族信托被強制執行的第三起案例,

然而與前兩案相比,此次法院並未遵循常規程序認定信托無效或可撤銷,而是創新性地將信托財產與存款同等對待,在業內開此先河。

一切源於張蘭與CVC基金的對賭協議。

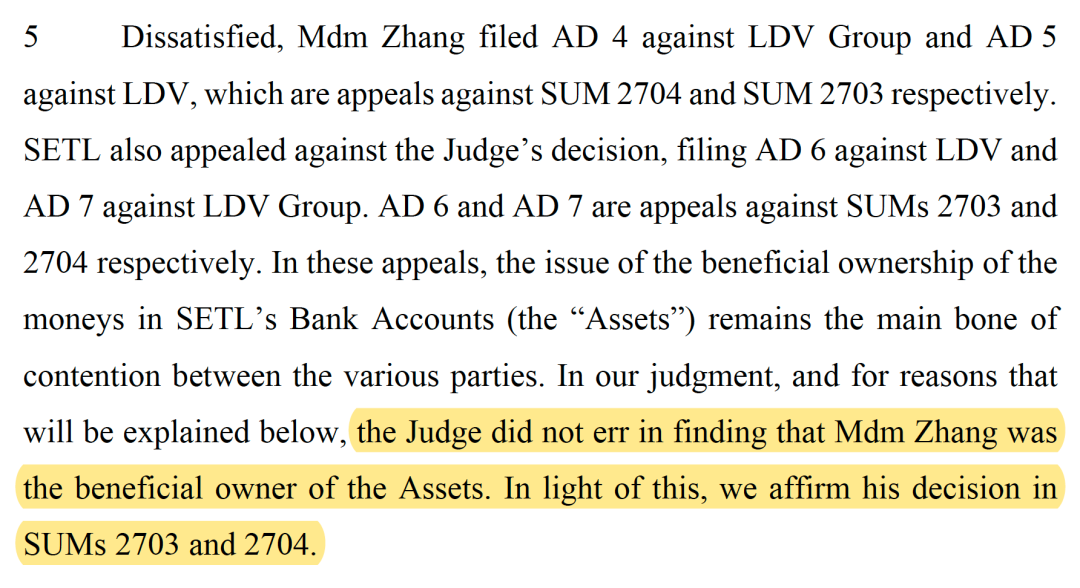

2014年以3億美元收購82.7%股權的CVC入主俏江南。張蘭為了實現財產保全和繼承,成立家族信托殼公司Success Elegant Trading Limited(簡稱SETL),接著成立海外家族信托The Success Elegant Trust,受益人是她的兒子汪小菲及其子女,托管人為亞洲信托(Asia Trust Limited)。收到CVC的轉賬後,張蘭很快就把其中1.42億美元轉到了其家族信托名下的銀行賬戶內。

但後來,CVC基金與張蘭矛盾不斷升級,開始向張蘭追債。去年2022年11月,張蘭的家族信托竟然被“擊穿”了,隨後張蘭提起上訴。

根據新加坡最高法院判決結果顯示,張蘭上訴被駁回。意味著,張蘭在與CVC的多番訴訟中最終敗訴,張蘭欠CVC基金1.42億美元(約合人民幣9.8億)及其利息,其家族信托所在海外銀行賬戶,最終還是被債權人CVC接管。

家族信托之所以被擊穿,張蘭“控制權過高”成了關鍵,隨著新加坡高等法院判決書公布,張蘭的一系列轉賬細節曝光。

張蘭和CVC爭論的焦點,是家族信托所在銀行資金的實際擁有權。

新加坡高等法院認定張蘭是其離岸家族信托所在銀行賬戶資產的實際控制人,因此同意了CVC提出的任命接管人的申請;張蘭則認為,SETL受益人為她的兒子汪小菲及其子女,這筆錢和張蘭無關,所以CVC無權接管。

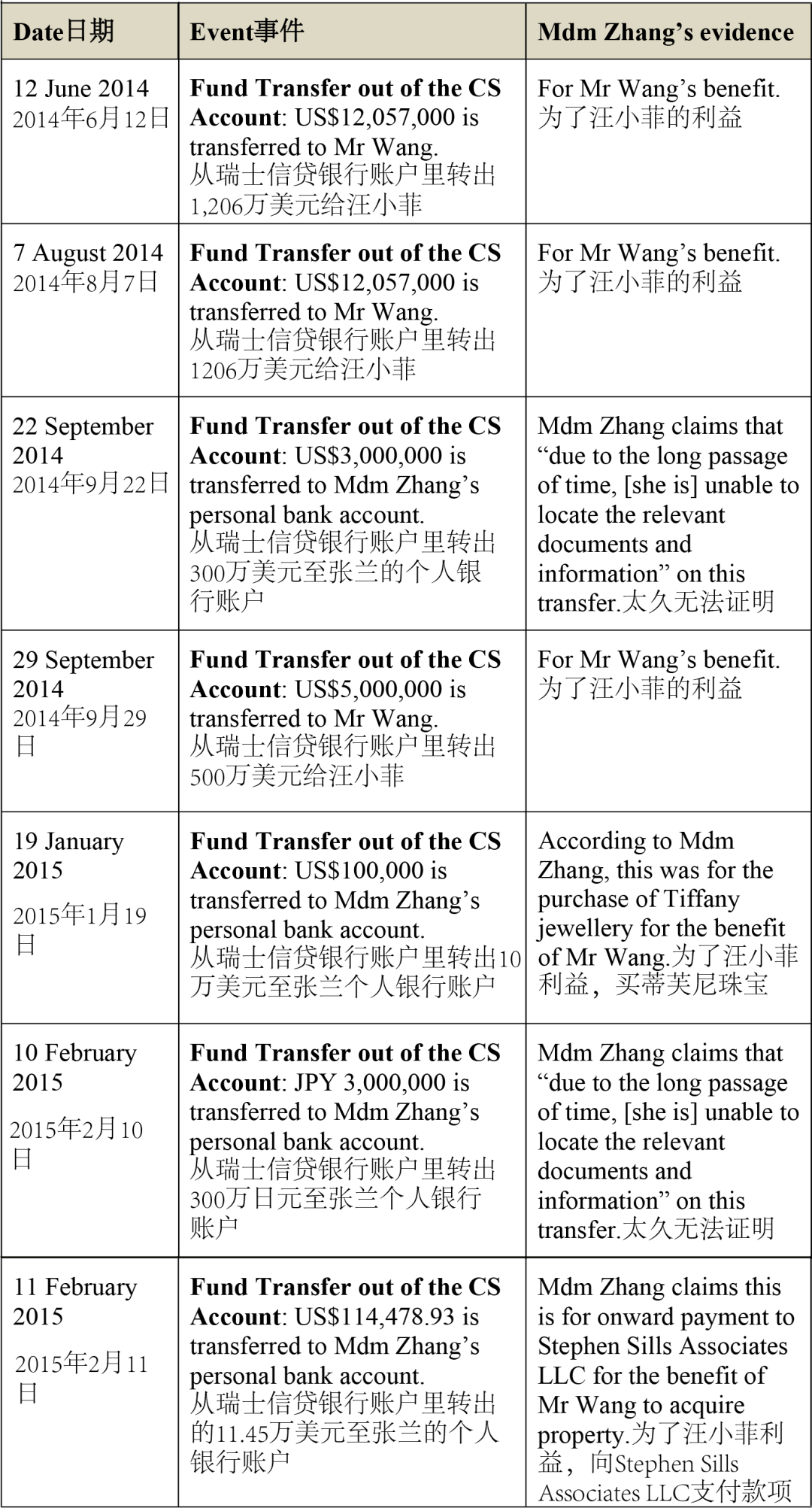

2014年-2015年期間,在沒有證據顯示受托人發出指令的情況下,張蘭指示SETL的瑞信銀行賬戶對外轉出7筆資金,其中3筆轉給汪小菲、4筆轉到張蘭的個人賬戶。

正是這幾筆說不清用途的轉賬,成為了判案的關鍵,家族信托安全的前提是信托設立的目的是他益而非自益。

你把信托受益人設置成除自己以外的其他人,叫他益,設置成自己就變成了自益,而自益信托是沒有財產隔離功能的。

盡管張蘭的信托被擊穿,有兩份香港保險單(總保費高達3100萬美元,折合人民幣約2億余元)仍被保留,守住了財富。

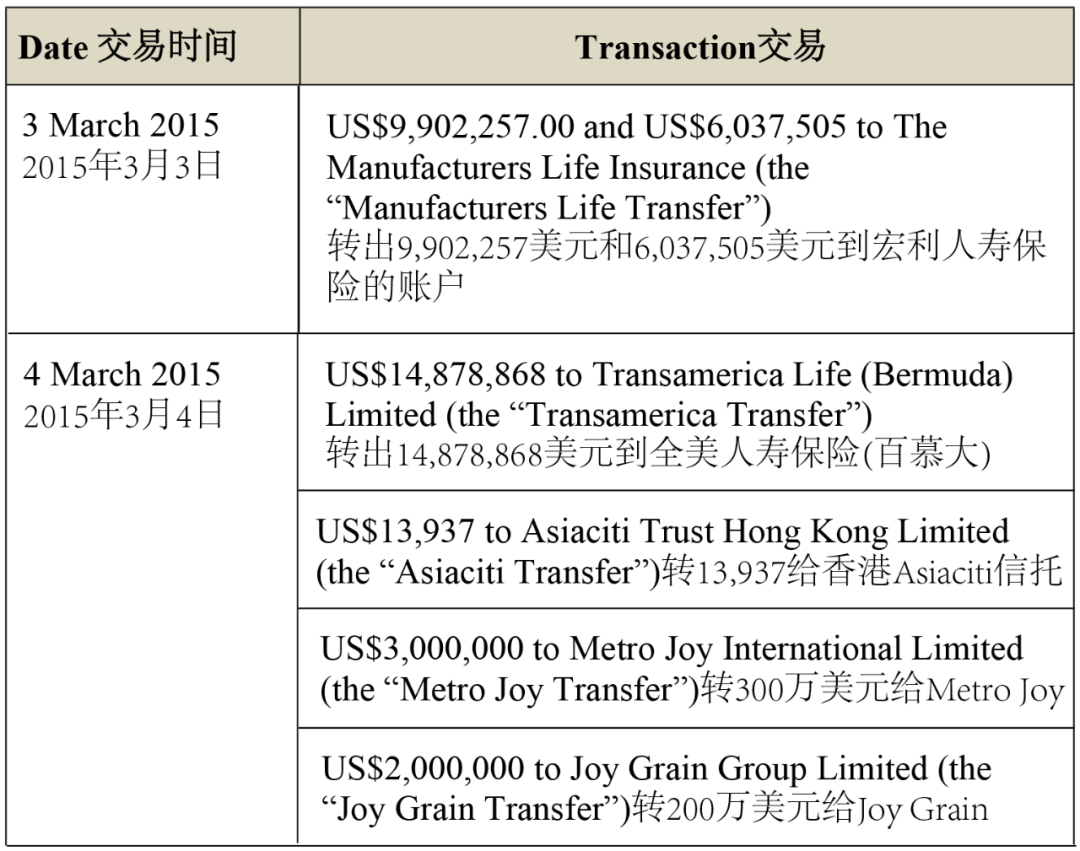

與前面7筆轉賬不同的是,用於支付保費的三筆轉賬:

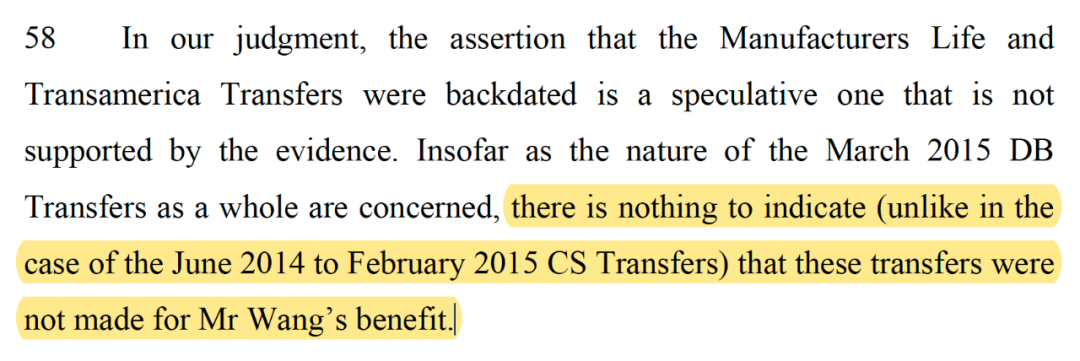

2015.3.3分別轉出990萬美元和604萬美元兩筆保費到宏利人壽保險賬戶、

2015.3.4轉出1,488萬美元到全美人壽保險賬戶,

合計3,000多萬美金、約合2億+人民幣的保費,在程序上非常完備。

對此,新加坡最高法院判定,向宏利和全美人壽支付的保費,沒有證據表明這些交易不是用來保證汪小菲的利益的,所以沒有認可CVC的追償,2億+人民幣保費得以保全。

用人話說,就是這個錢可以證明張蘭不是為了自己,而是為了兒子汪小菲,不是自益而是他益,所以得以保留。

在關鍵的節骨眼上,張蘭選擇把錢放進了保險。如果那3000多萬美元的資金沒有用於投保,而是一直留在家族信托中,一定會被執行。

根據網絡曝光的一組明星投保港險的數據顯示,動輒千萬保費的香港保單,一個比一個豪。

早些年的一個報紙新聞,更是亮眼,

其實,有何止以上這些明星,太多了,舉不勝舉:

香港保險的深層價值是:資產隔離的“防火墻”,財富傳承的“安全鎖”,以及面對人生風浪時,那艘永遠不會沈沒的“救生筏”。

當一個人走過山丘,見過滄海,他所追求的,早已不僅僅是財富的增值,更多的是財富的安寧。

香港保險是塊唐僧肉,雖然不能讓你一夜暴富。卻像一位守護者,深刻、洞察、充滿人文關懷,給你一個無論風雨、都能安然停靠的溫暖港灣。

對高凈值客戶而言,香港保險獨特的產品結構、較低的融資成本和保密機制,確能為其保全境外資產或進行長遠資產規劃提供了有力保障。