為何香港從未出現過人壽保險公司破產的情況?

在過去的幾年中,香港保險業備受青睞,眾多內地的中高凈值人群紛紛前往香港購買保險。據統計,2024年內地赴港投保保費超628億,占全部新造保單保費的28.6%,同比增長6.5%,僅次於2016年港險巔峰期。

而剛剛過去的2025年上半年,赴港投保再掀熱潮,業內預計2025年全年內地赴港投保保費將有望超2016年歷史最高值!

許多朋友對香港保險產生了濃厚興趣,然而內心也存在一些疑慮:香港的保險公司會面臨破產嗎?一旦保險公司破產,我所購買的保單是否還能得到保障?

首先,讓我們明確一點:香港的保險公司確實存在破產的可能性,但這種情況極為罕見,在長達180年的時間裏,香港從未有人壽保險公司破產的案例。

從法律視角審視,無論是依據內地的保險法規還是遵循國際通行的慣例,持有長期人壽保險單的保險公司均不得擅自解散。

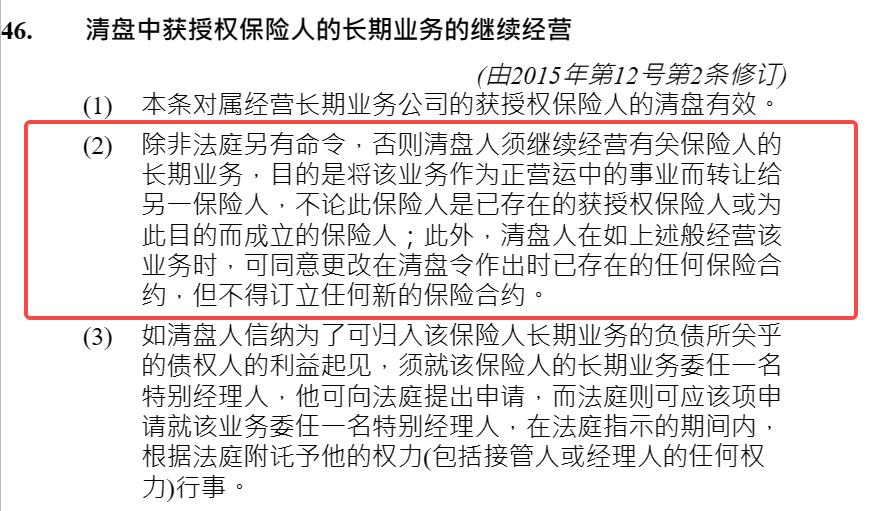

依據香港《保險業條例》的條款:除非法庭下達了其他指令,否則清算人必須繼續運營相關保險人的長期業務。

這表明,即便保險公司經營出現困難,也會在監管機構的協調下,由其他機構接管,以保障客戶的權益不受損害。

實際上,香港的保險業發展至今已有180多年的歷史,中間經歷過兩次世界大戰以及大大小小的經濟危機,至今從未有人壽保險公司破產。不過,瀕臨破產和被清盤的先例是有的。

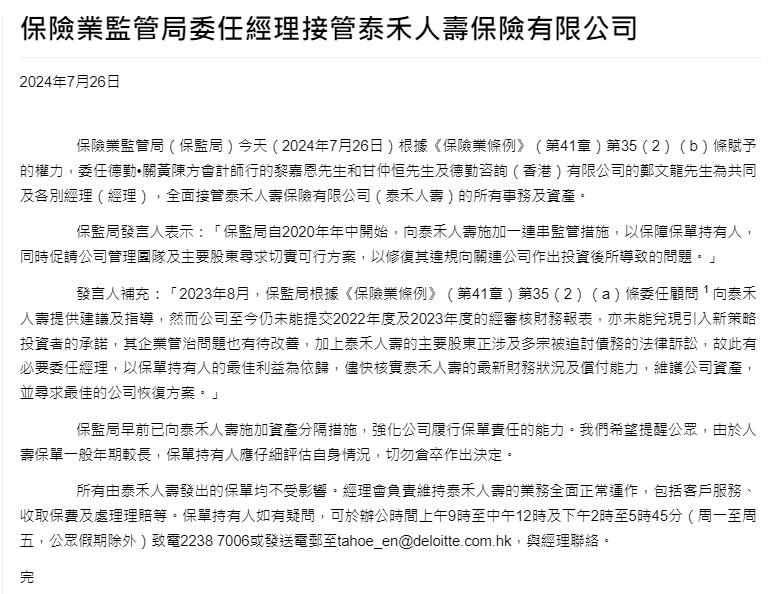

以泰禾人壽為例,它是香港首家被接管的人壽保險公司。

2024年,香港保險監理局根據《保險業條例》(第41章)第35(2)(b)條的規定,全面接管了泰禾人壽保險有限公司(泰禾人壽)的所有業務和資產。

接管泰禾人壽後,泰禾人壽的約9萬張現有保單依然有效,不會受到任何影響。

泰禾人壽將繼續履行其保單承諾。目前,泰禾人壽擁有充足的資產來應對180億元的保險負債,公司能夠繼續運營,避免了清盤的命運。對於投保人來說,清盤並非最佳選擇,因此泰禾人壽正在尋求有效的修復方案,包括尋找新的投資者接手。

2024年,香港保監局宣布,根據《保險業條例》(第41章)第35(2)(b)條,全面接管泰禾人壽保險有限公司(泰禾人壽)的所有事務及資產。

泰禾人壽被接管後,泰禾人壽所有現有保單,共約9萬張,繼續有效,不會受到影響。

泰禾人壽會繼續履行保單承諾,目前泰禾有足夠資產,應付180億元的保險負債,公司可續營運,沒有走到清盤這一步,而對投保人最佳做法並非清盤,將尋找有效修復方案,包括尋找新投資者接手。

再說個更早一點的,其昌人壽水火保險公司。

香港保險業的歷史長河中,其昌保險的興衰極具代表性。1909年,英國商人在香港創辦了其昌保險有限公司,初期主營火災、水險及人壽業務,隨後分拆人壽保險業務單獨運營,並將代理網絡延伸至上海。這一跨地域布局曾令其成為行業標桿。

然而上世紀80年代風雲突變。1981年佳寧集團收購其昌保險後,將其資本投入高風險投機項目。次年佳寧集團因金融詐騙案破產,連帶其昌保險陷入資不抵債的困境。最終,非人壽業務完成債務清償後關閉,人壽業務則由香港政府破產管理處接管。經過一年多的過渡期,先衛保險接手相關保單,其後國衛集團通過並購成立國衛保險亞洲,並於1992年在聯交所掛牌上市。該品牌最終被全球保險巨頭安盛(AXA)納入麾下。值得稱道的是,安盛至今仍完整履行著旗昌時期的人壽保單條款,百年契約精神守護著客戶的長期權益。

香港保險業自開埠以來,從未出現人壽保險公司破產案例。這一現象並非偶然,而是源於四大支撐體系:制度設計、監管體系、市場機制與行業生態的協同作用。具體而言,行業具備五項天然抗風險基因,配合六重監管防線,共同構築起金融風暴中的"防波堤"。

那麽,為什麽香港至今沒有人壽保險公司破產呢?

這並非偶然,而是法律保障、嚴格監管、市場特質、行業運作等多重因素共同作用的結果,這些因素相互交織,使得香港保險市場在動蕩的金融環境中依然屹立不倒。

具體來說,有五大難以倒閉的理由和六大監管手段。

01

五大難以倒閉的理由

1.歷史積澱與經驗

香港保險業擁有悠久的歷史,自1841年鴉片戰爭以來,至今已歷經180多年的發展。在這漫長的歲月中,香港保險業積累了豐富的經驗,使其在面對金融風險時展現出強大的抵禦能力,能夠從容應對危機,確保自身的穩定運營。

以2008年全球金融風暴為例,當時形勢極為嚴峻,許多世界知名的投資銀行在這場危機中紛紛破產倒閉。然而,香港的保險公司卻屹立不倒,保持了穩健的經營狀況,充分體現了其深厚的底蘊和抗風險能力。

2.金融行業支柱

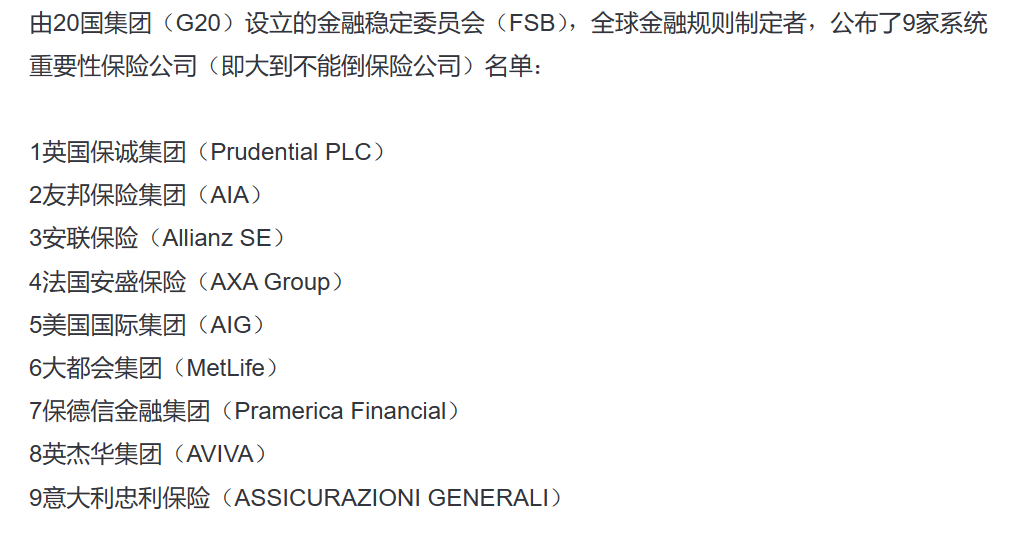

保險公司被視為金融體系的支柱,它們是最後的安全防線,不輕易倒閉。香港的保司很多都是國際超大型保險公司,到了大到不能倒閉(Too Big To Fail)的地步。

不管是在內地、香港,還是其他國家和地區,保險都是當前市面上安全等級最高的金融工具之一。作為“社會穩定器”,保險的安全級別不亞於銀行。

比如,2008年金融危機時期,美國政府拒絕出手拯救雷曼兄弟(美國第四大投資銀行),卻向瀕臨破產的AIG保險集團輸血850億美元。

香港保險公司作為金融行業的重要組成部分,更是不會輕易面臨倒閉的風險。

3.精確的精算分析

香港保險公司的穩健運營離不開精準的精算工作。通過精算分析,保險公司能夠將風險合理分散到更廣泛的投保群體中,從而確保風險得到準確評估和有效管理。

在這一過程中,精算師會全面考量多種因素,例如預期壽命、疾病發生率、未來利率變化等,以確保保險公司的財務健康和長期穩定。

值得一提的是,香港的保險精算師必須經過香港保監局的正式任命,並接受嚴格的監管。如果保險公司在運營中出現問題,精算師將承擔相應的責任,並可能受到保監局的問責。這種機制進一步強化了保險公司風險管理的嚴謹性和可靠性。

4.國際型保險公司實力

香港保險市場主要由國際型保險公司主導,這些公司擁有跨國經營背景、悠久的歷史和龐大的資產規模。

它們在全球範圍內進行多元化投資,且主要集中於政府國債等低風險資產,從而將倒閉風險降至極低水平。

信用評級是評估保險公司財務穩健性和流動性的關鍵指標,通常參考標準普爾、穆迪和惠譽這三大國際評級機構的評級結果。這些評級為保險公司的財務健康狀況提供了權威的第三方驗證。

5.政府監管的嚴密性

政府的嚴格監管深入到保險公司的核心,也是確保其安全性的重要保障措施之一。

以《保險業條例》為核心,眾多細則覆蓋運營各環節;嚴格規範精算師等專業人員資質;加強財務監管,涉及費用、償付能力等;全面規範行業運營,限制公司數量,明確經紀公司、集團資本等規範。

總之,香港保險公司的安全性得以保證,是由多重因素共同構成的。嚴格的監管、精細的精算、國際型保險公司的實力都為香港保險市場的穩定運營提供了堅實的保障。

02

香港保險六大監管規定

這些規定從授權、償付準備金、再保險、適當人選、經營規管、幹預措施以等多個方面,為保險市場提供了全方位的保障,大大降低了保險公司破產的概率,同時也為投保人和保險公司的利益提供了堅實保障。

1.授權經營

《保險公司條例》第6條規定,除獲得授權保險公司、勞合社或獲得保險業監督認可的承保人組織外,任何個人或組織均不得在香港經營保險業務。

也就是說如果一家公司想要在香港或從香港經營保險業務,必須要按照規定向香港保監局申請授權經營,並滿足高門檻的資本要求,而且經營壽險業務的準入門檻越來越高。

截止2023年6月30日,香港共有164間獲得授權的保司,其中53間保司經營含壽險的長期。

而在2010至2023的多年間,僅有7家新保司獲得批復,獲得在港經營壽險業務的權益。

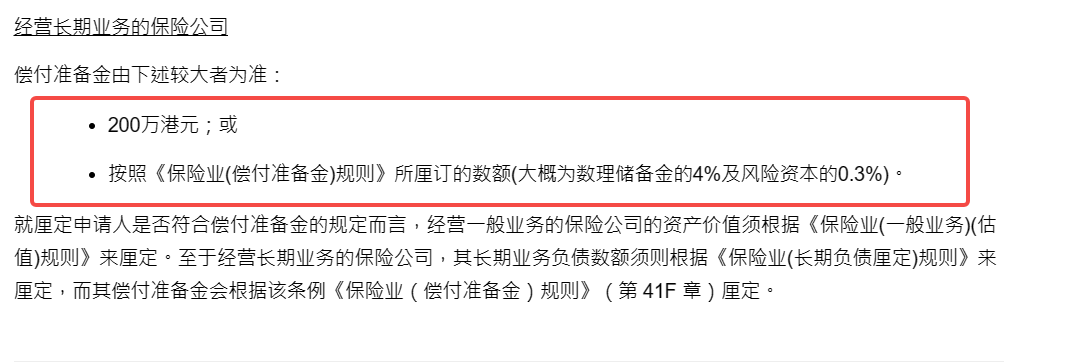

2.充足的股本與償付準備金

保險公司必須滿足一定的資本要求,以確保其資產足以覆蓋負債,保障投保人權益。

監管規定,在香港經營一般及長期保險業務的保險公司,最低實繳股本要求是2,000萬港元,而且這只是最低要求,實際數額有必要維持比這個數字更高的適當安全水平。

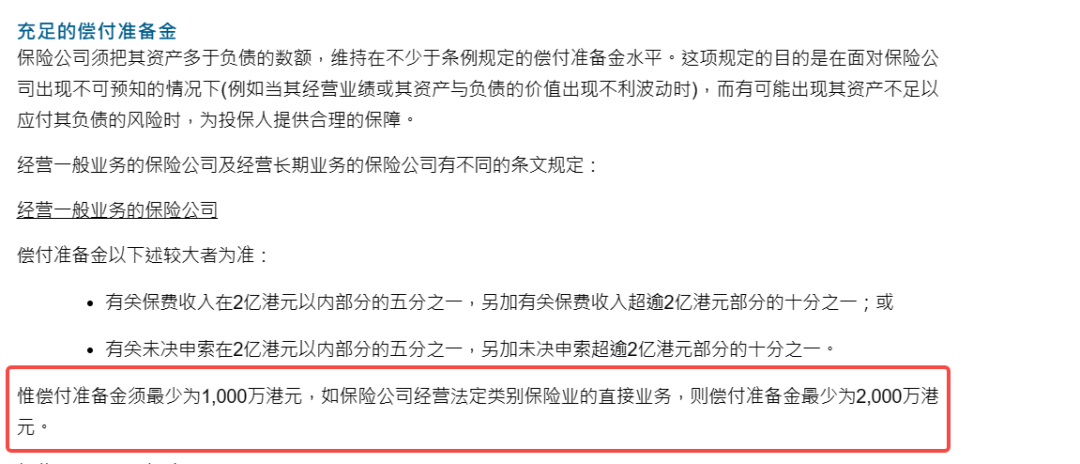

此外,保險公司需要維持充足的償付準備金,以確保在保險公司業績出現大幅下滑或者資產負債大幅波動,且出現資不抵債的情況時,能繼續幫助保險公司維持運營,為投保人提供合理保障。

保監局會設定一個合理安全的償付準備金要求,讓保險公司把資產多於負債的數額,必須維持在高於償付準備金的水平。

對於監控層面而言,保險業監督也要求非人壽和人壽保險公司分別維持至200%和150%的償付準備金比率。

這裏和大家科普一下,香港的保險業務主要分為一般保險業務和長期業務,當下大熱的分紅儲蓄險和杠桿壽,屬於長期業務,是人壽保險業務。

2024 年7 月1 日,香港保險業引入風險為本資本制度,各保險公司的資本要求會與其風險狀況相稱。

監管要求,保險公司須建立有效的工具來識別、監控、管理和減輕其承擔的風險。此外,保險公司至少每年向保監局提交一份《自險評估報告》,進一步加強了保險公司動態風險管理能力。

3.足夠的再保險安排

再保險公司是分擔保險公司風險的公司。在遇到極端風險的情況下,再保險公司將分擔一部分賠償責任,降低保險公司的損失。有了再保險,不管遇到啥大風大浪,保險公司都能穩定經營,不至於 “翻船”。

4.管理人員和股東的適當人選

根據《保險業條例》,保險公司在任命關鍵職位人員(如行政總裁)前,必須獲得香港保監局的預先批準。

為確保任命人選適合該職位,保監局制定了一套詳細的評估準則,不僅涵蓋學歷、資歷和財務狀況,還包括個人的信譽、品格、可靠性和誠信度。

此外,保險公司的控權人、董事、高級管理人員或委任精算師的任何任命或變更,都必須遵循《保險業條例》的相關程序。這一規定的目的是確保所有新任命的候選人都符合資格要求,從而保障公司的穩健運營和投保人的利益。

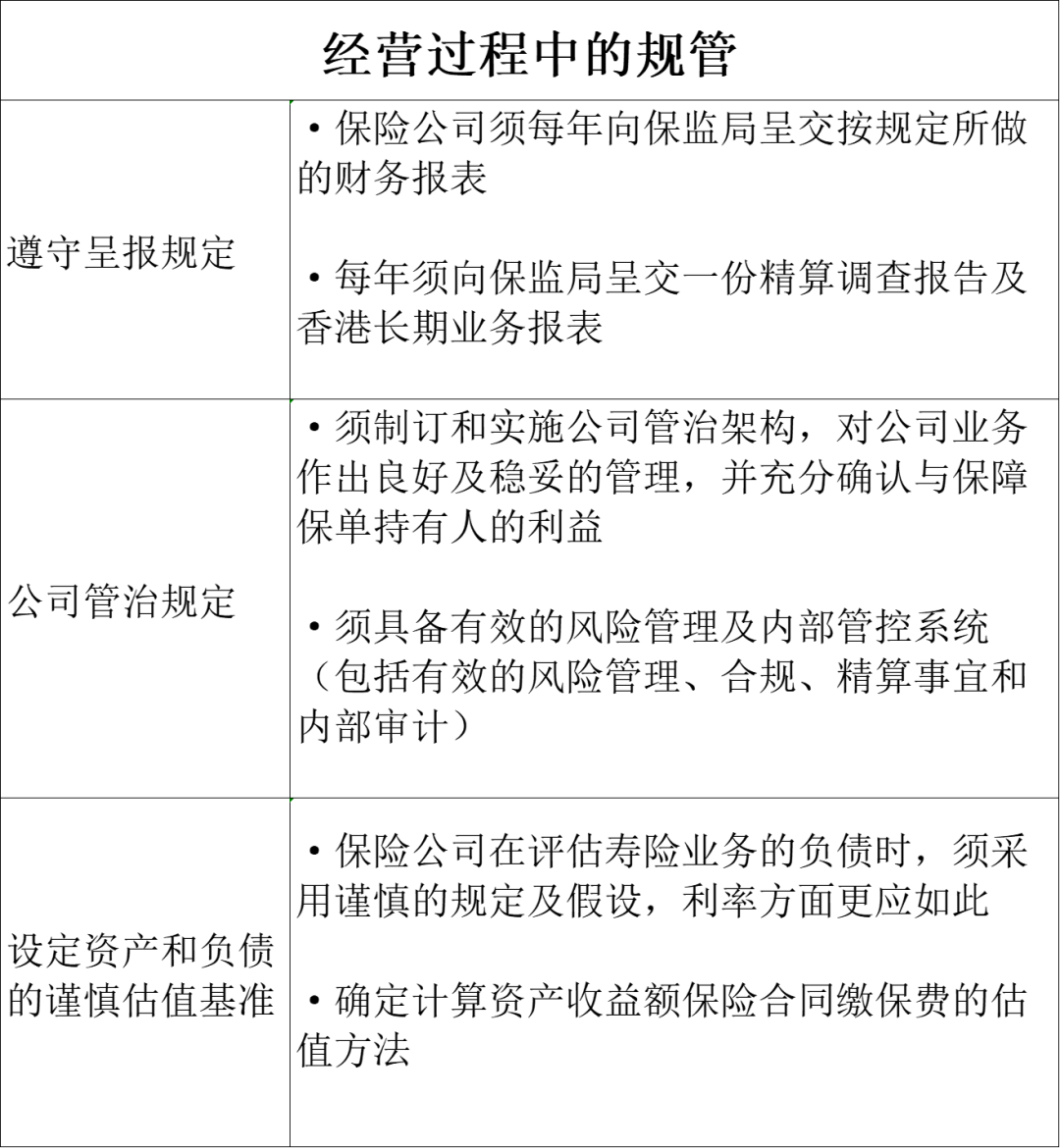

5.經營過程中的規管

香港保險公司開展業務後的經營過程中,保監局對保險公司設置了一套管理和監控的制度。

6.香港保監局的監管幹預

香港保監局擁有廣泛的監管權力,能夠在保險公司出現異常情況時迅速采取行動,以保護投保人和潛在保單持有人的權益。這些措施包括但不限於限制保費收入、規定資產保管等。如果某些公司陷入困境,監管機構會介入進行兼並或資產轉移,確保保單的持續有效,這正是“保單無風險”的核心所在。

以泰禾人壽為例,2020年因其連續多年償付能力充足率不達標,監管機構采取了一系列措施,包括暫停其新業務、指定普華永道的專業人士作為顧問,協助資產和財產管理、投資策略以及向保單持有人派發分紅等,以保障保單持有人的利益。

總的來說,不論在內地還是香港,保險都是安全性非常高的金融工具,背後都有一系列的制度設計來保障保險公司穩健運營,從而盡可能地保障消費者利益。